Economia continua travada

O PIB brasileiro, recém-divulgado pelo IBGE, cresceu 1,1% em 2018. Apesar de positivo, esse número foi frustrante tendo em vista que a mediana do relatório Focus do Banco Central chegou a ser de 2,92%, no início de 2018. Esse resultado é ainda mais decepcionante quando se constata que, após dois anos de encerrada a recessão, a economia está longe do nível de atividade que apresentava anteriormente.

A recessão, que durou do 2º trimestre de 2014 até o 4º trimestre de 2016, segundo a FGV CODACE, resultou em perda de 8,2% de PIB.[1] No período pós-recessão, do 1º trimestre de 2017 ao 4º trimestre de 2018, a economia cresceu apenas 3,4%; ou seja, a recuperação de 2017 e 2018 não foi suficiente para que a atividade econômica retornasse ao mesmo nível do início de 2014. Com isto, o PIB, ainda está 5,1% abaixo do nível registrado no 1º trimestre de 2014.

Na análise desagregada do PIB fica ainda mais evidente a lentidão da recuperação econômica. Excetuando-se a agropecuária, que tem comportamento acíclico por ser fortemente associada ao comércio exterior, os dois outros grandes setores de atividade tiveram desempenho desapontador. Do início da última recessão até o fim de 2018 (do 2º trimestre de 2014 até o 4º trimestre de 2018), a indústria retraiu-se 12,1% e os serviços, 2,9%; destacam-se as altas contrações na construção (-30,5%), na transformação (-13,2%) e no comércio (-11,1%), atividades drivers da economia, de acordo com a literatura dos ciclos econômicos.[2]

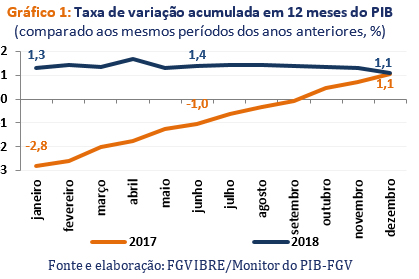

Pela ótica da demanda, à exceção da exportação, que é acíclica, o cenário é de retração em todos os componentes do 2º trimestre de 2014 até o 4º trimestre de 2018. As maiores quedas também ocorreram nos seguintes drivers: formação bruta de capital fixo, FBCF (-25,9%), e importações (-15,1%). Diante desse cenário, a evolução da economia, no pós-recessão, não poderia ser muito diferente do exposto no Gráfico 1.

Para alcançar o nível de atividade do 1º trimestre de 2014, a economia deveria crescer de maneira bem mais expressiva que o 1,1% ao ano do biênio 2017-2018; o PIB ainda precisaria crescer 5,3%, em termos reais, acima do resultado do 4º trimestre de 2018 para alcançar o nível de atividade que tinha no 1º trimestre de 2014. Na Tabela 1 são apresentadas as variações acumuladas do PIB e dos drivers da economia. São analisados quatro períodos após o início da recessão de 2014, divididos da seguinte forma: (i) na primeira coluna há informações de todo o período desde a recessão até o momento atual; (ii) na segunda coluna há informações da recessão; (iii) na terceira coluna há informações do período pós-recessão e; (iv) na quarta coluna há informações da taxa de variação necessária para que cada componente retome o mesmo nível de atividade observado no 1º trimestre de 2014, considerando o resultado do 4º trimestre de 2018. As variações foram calculadas na série com ajuste sazonal, dado que são comparados diferentes trimestres. Nenhum dos drivers retomou o nível de atividade que tinha no 1º trimestre de 2014 e, para que isto aconteça, precisam crescer ainda a taxas elevadas.

Tabela 1 – Variação acumulada da recessão aos dias atuais e a necessidade de crescimento

para retornar ao mesmo níveldo 1º trimestre de 2014 – PIB e componentes drivers - %

|

PIB e Componentes Drivers do PIB |

Variação acumulada no período, em termos reais - % |

|||

|

Completo |

Recessão |

Pós-recessão |

Retomada |

|

|

Do 2º trimestre de 2014 ao 4º trimestre de 2018 |

Do 2º trimestre de 2014 ao 4º trimestre de 2016 |

Do 1º trimestre de 2017 ao 4º trimestre de 2018 |

Necessidade de crescimento para igualar o nível do 1º trimestre de 2014, tendo como referência o 4º trimestre de 2018 |

|

|

PIB |

-5.1 |

-8.2 |

3.4 |

5.3 |

|

Transformação |

-13.2 |

-16.7 |

4.2 |

15.2 |

|

Construção |

-30.5 |

-27.1 |

-4.7 |

43.8 |

|

Total da Indústria |

-12.1 |

-13.8 |

1.9 |

13.8 |

|

Comércio |

-11.1 |

-16.1 |

5.9 |

12.5 |

|

Formação Bruta de Capital Fixo |

-25.9 |

-30.1 |

6.1 |

34.9 |

|

Importação |

-15.1 |

-23.2 |

10.6 |

17.8 |

Fonte: IBGE – Elaboração FGV IBRE SUEP.

Através das informações do Monitor do PIB-FGV, já ajustadas aos dados das Contas Nacionais Trimestrais (CNT) do 4º trimestre de 2018, torna-se possível uma análise mais desagregada, com foco em alguns componentes da demanda que não são disponibilizados pelas CNT. Abaixo são analisadas essas desagregações e suas relações com os ciclos econômicos.

Consumo das famílias

Aproximadamente 50% do consumo das famílias refere-se ao consumo de serviços – como estes são menos suscetíveis a choques, o total do consumo das famílias não é considerado um driver. [3] Apesar disso, é importante analisá-lo, não apenas por sua relevância no PIB, mas devido à heterogeneidade de seus ramos.

Como pode ser visto na Tabela 2, todos os ramos se retraíram na recessão e cresceram no pós-recessão, embora apenas o consumo de serviços já tenha retomado o mesmo nível do início de 2014. Mesmo assim, o consumo das famílias ainda precisa crescer 3,4% para atingir o nível do período pré-recessão; e isto é explicado pelo consumo de bens, já que todas as suas categorias ainda necessitam crescer para retomar aquele patamar. É interessante notar a volatilidade do consumo de duráveis, que teve a maior retração na recessão (-29,3%), o maior crescimento no pós-recessão (12,3%) e é o item que precisa de maior crescimento para retomar o nível do 1º trimestre de 2014 (25,9%). Além disso, o consumo de duráveis apresentou queda em todas as nove recessões brasileiras, desde 1980, reforçando sua característica relacionada ao ciclo econômico. Os outros ramos do consumo, menos relacionados aos ciclos, não apresentaram queda nesses períodos.

Apesar de o consumo de serviços já ter recuperado o nível pré-recessão e ter um peso bem maior no total do consumo das famílias do que o peso do consumo de bens duráveis, a alta volatilidade deste último influencia o comportamento do total do consumo das famílias, de tal maneira que este ainda não retomou o nível pré-recessão. Isso mostra que, tão importante quanto o tamanho de um segmento, é a sua volatilidade.

Tabela 2 – Variação acumulada da recessão aos dias atuais e necessidade de crescimento para

retornar ao mesmo níveldo 1º trimestre de 2014 – Consumo das famílias e seus componentes - %

|

Consumo das famílias e seus componentes |

Variação acumulada no período, em termos reais - % |

|||

|

Completo |

Recessão |

Pós-recessão |

Retomada |

|

|

Do 2º trimestre de 2014 ao 4º trimestre de 2018 |

Do 2º trimestre de 2014 ao 4º trimestre de 2016 |

Do 1º trimestre de 2017 ao 4º trimestre de 2018 |

Necessidade de crescimento para igualar o nível do 1º trimestre de 2014, tendo como referência o 4º trimestre de 2018 |

|

|

Consumo das famílias |

-3.3 |

-7.5 |

4.6 |

3.4 |

|

Produtos não duráveis |

-1.5 |

-4.9 |

3.6 |

1.5 |

|

Produtos semiduráveis |

-7.7 |

-15.5 |

9.3 |

8.3 |

|

Produtos duráveis |

-20.6 |

-29.3 |

12.3 |

25.9 |

|

Serviços |

0.6 |

-2.9 |

3.6 |

-0.6 |

Fonte: IBGE – Elaboração FGV IBRE SUEP.

Formação Bruta de Capital Fixo

A FBCF ainda precisa crescer 34,9% acima do resultado do 4º trimestre de 2018 para alcançar o nível de atividade do 1º trimestre de 2014. Dentre seus ramos, ‘máquinas e equipamentos’ tem a maior necessidade de crescimento para retomar o nível que tinha no 1º trimestre de 2014 (44,8%). Apesar disso, foi este componente que deu fôlego para a FBCF após a recessão e o principal responsável para o crescimento de 4,1% da FBCF em 2018, já que, no pós-recessão, cresceu 22,4%, enquanto os outros dois componentes ficaram praticamente estagnados; para se ter ideia da importância do crescimento de máquinas e equipamentos no biênio 2017-2018, com base no Monitor do PIB-FGV, e supondo que o crescimento de máquinas e equipamentos houvesse sido nulo em 2017 e em 2018, a FBCF ainda estaria negativa: a retração (-2,5%) verificada em 2017 seria de -4,1% e, o crescimento de 4,1% em 2018 teria sido uma queda de 0,2%. Os demais componentes, que são construção[4] e outros, embora precisem crescer menos que máquinas e equipamentos, ainda apresentam elevada distância do período anterior à recessão.

Tabela 3 – Variação acumulada da recessão aos dias atuais e necessidade

de crescimento para retornarao mesmo nível do 1º trimestre de 2014 – FBCF e seus componentes - %

|

FBCF e seus componentes |

Variação acumulada no período, em termos reais - % |

|||

|

Completo |

Recessão |

Pós-recessão |

Retomada |

|

|

Do 2º trimestre de 2014 ao 4º trimestre de 2018 |

Do 2º trimestre de 2014 ao 4º trimestre de 2016 |

Do 1º trimestre de 2017 ao 4º trimestre de 2018 |

Necessidade de crescimento para igualar o nível do 1º trimestre de 2014, tendo como referência o 4º trimestre de 2018 |

|

|

Formação Bruta de Capital Fixo |

-25.9 |

-30.1 |

6.1 |

34.9 |

|

Máquinas e equipamentos |

-31.0 |

-43.6 |

22.4 |

44.8 |

|

Construção |

-25.1 |

-24.0 |

-1.4 |

33.4 |

|

Outros |

-15.3 |

-15.3 |

0.0 |

18.1 |

Fonte: IBGE – Elaboração FGV IBRE SUEP.

Exportação

A exportação é considerada contracíclica porque, na maioria das recessões brasileiras, cresceu. Nas recessões, em geral, a moeda brasileira se desvaloriza e isto torna os produtos nacionais mais competitivos externamente, aumentando as exportações. As únicas recessões em que houve retração da exportação foram ocasionadas por fatores internacionais, em que a renda do resto do mundo diminuiu, como o caso da crise de 2008. Por esse motivo, de acordo com a Tabela 4, apenas a exportação de serviços e de bens de consumo não duráveis precisa ainda crescer para retornar ao mesmo nível que tinha no 1º trimestre de 2014.

Tabela 4 – Variação acumulada no período da recessão aos dias atuais e necessidade de

crescimento para retornar ao mesmonível do 1º trimestre de 2014 – Exportação e seus componentes - %

|

Exportação e seus componentes |

Variação acumulada no período, em termos reais - % |

|||

|

Completo |

Recessão |

Pós-recessão |

Retomada |

|

|

Do 2º trimestre de 2014 ao 4º trimestre de 2018 |

Do 2º trimestre de 2014 ao 4º trimestre de 2016 |

Do 1º trimestre de 2017 ao 4º trimestre de 2018 |

Necessidade de crescimento para igualar o nível do 1º trimestre de 2014, tendo como referência o 4º trimestre de 2018 |

|

|

Exportação |

22.3 |

3.9 |

17.7 |

-18.2 |

|

Produtos Agropecuários |

51.2 |

-38.9 |

147.7 |

-33.9 |

|

Extrativa Mineral |

66.5 |

40.1 |

18.8 |

-39.9 |

|

Bens de consumo não duráveis |

-9.7 |

-8.0 |

-1.8 |

10.8 |

|

Bens de consumo semiduráveis |

5.8 |

8.3 |

-2.3 |

-5.5 |

|

Bens de consumo duráveis |

9.3 |

46.6 |

-25.4 |

-8.5 |

|

Bens intermediários |

21.2 |

5.2 |

15.2 |

-17.5 |

|

Bens de capital |

33.8 |

39.7 |

-4.2 |

-25.3 |

|

Serviços |

-21.5 |

-17.9 |

-4.4 |

27.4 |

Fonte: IBGE – Elaboração FGV IBRE SUEP.

Importação[5]

Para que a importação retome o nível do 1º trimestre de 2014, precisa crescer 17,8% acima do nível do 4º trimestre de 2018. Durante a recessão, apenas a importação de produtos agropecuários e de bens de consumo não duráveis cresceu, por não serem itens tão correlacionados com os ciclos. No entanto, os ramos altamente correlacionados com os ciclos apresentaram retrações expressivas, sendo as mais intensas nos bens de consumo duráveis (-50,4%), nos semiduráveis (-40,2%) e nos bens de capital (-37,9%).

No pós-recessão, à exceção dos produtos agropecuários, todos os ramos da importação cresceram, porém ainda é bastante alta a necessidade de recuperação de alguns itens. Os bens de consumo duráveis, semiduráveis e bens de capital teriam que crescer 88,2%, 37,6% e 11,1% acima do nível do 4º trimestre de 2018 para igualar o nível do 1º trimestre de 2014, respectivamente.

Tabela 5 – Variação acumulada no período da recessão aos dias atuais e necessidade

de crescimento para retornar ao mesmo nível do 1º trimestre de 2014 – Importação e seus componentes - %

|

Importação e seus componentes |

Variação acumulada no período, em termos reais - % |

|||

|

Completo |

Recessão |

Pós-recessão |

Retomada |

|

|

Do 2º trimestre de 2014 ao 4º trimestre de 2018 |

Do 2º trimestre de 2014 ao 4º trimestre de 2016 |

Do 1º trimestre de 2017 ao 4º trimestre de 2018 |

Necessidade de crescimento para igualar o nível do 1º trimestre de 2014, tendo como referência o 4º trimestre de 2018 |

|

|

Importação |

-15.1 |

-23.2 |

10.6 |

17.8 |

|

Produtos Agropecuários |

-1.8 |

30.9 |

-25.0 |

1.8 |

|

Extrativa Mineral |

-6.5 |

-25.7 |

25.7 |

7.0 |

|

Bens de consumo não duráveis |

11.9 |

7.3 |

4.3 |

-10.6 |

|

Bens de consumo semiduráveis |

-27.3 |

-40.2 |

21.5 |

37.6 |

|

Bens de consumo duráveis |

-46.9 |

-50.4 |

7.1 |

88.2 |

|

Bens intermediários |

-15.0 |

-21.3 |

7.9 |

17.7 |

|

Bens de capital |

-10.0 |

-37.9 |

44.8 |

11.1 |

|

Serviços |

-19.9 |

-23.1 |

4.1 |

24.9 |

Fonte: IBGE – Elaboração FGV IBRE SUEP.

A partir dos dados apresentados, é inegável que os drivers da economia brasileira já apresentaram alguma recuperação no pós-recessão e, mesmo o consumo das famílias, que não é um driver, já apresenta melhora nos ramos mais relacionados aos ciclos. Contudo, quando se observa o quanto ainda é necessário crescer apenas para retomar o mesmo nível do 1º trimestre de 2014, vemos que resta um longo caminho à frente, que passa, inevitavelmente, pela recuperação da confiança e redução das incertezas, a fim de estimular principalmente os drivers e, a partir daí, destravar toda a economia.

Este artigo faz parte do Boletim Macro IBRE de março de 2019. Leia aqui a versão integral do BMI Março/19.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] De acordo com cálculo realizado na série ajustada sazonalmente na divulgação das Contas Trimestrais de 28/02/2019.

[2] Os drivers são os componentes que dão maior impulso tanto de crescimento, em períodos de expansão, quanto de retração, em períodos recessivos. Para maiores detalhes ver CUNHA (2017), página 53, disponível em: https://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/17997/Disserta%C3%A7%C3%A3o%20-%20Juliana%20Carvalho%20da%20Cunha%20-%20vers%C3%A3o%20final.pdf.

[3] Para maiores detalhes ver CUNHA (2017), página 62, disponível em: https://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/17997/Disserta%C3%A7%C3%A3o%20-%20Juliana%20Carvalho%20da%20Cunha%20-%20vers%C3%A3o%20final.pdf.

[4] Refere-se à demanda por produtos característicos da construção (edificações, obras de infraestrutura e serviços especializados para construção) e não à atividade da construção calculada pela ótica da oferta, que inclui outros produtos não típicos da construção; adicionalmente, alguns desses produtos característicos da construção são também produzidos em outras atividades.

[5] A importação é considerada um driver da economia devido à sua alta volatilidade, uma vez que, em geral, cresce quando o país está crescendo já que o consumo de produtos provenientes do mercado internacional aumenta quando a renda doméstica aumenta. Logo, é de se esperar que, em períodos recessivos, a importação decresça, principalmente no caso brasileiro, em que normalmente há desvalorização da moeda frente ao dólar nestes períodos, o que torna o produto externo relativamente mais caro que o nacional.

Deixar Comentário