Empresas de pequeno porte sofrem muito mais durante a pandemia

Durante a atípica recessão deflagrada pela pandemia de covid-19, muito tem se falado sobre as dificuldades que as empresas brasileiras enfrentariam para passar por um período de grande retração no nível de atividade, especialmente em setores que sofriam ou ainda sofrem com os efeitos de medidas de isolamento social ou de lockdown.

A preocupação é ainda maior com a capacidade de enfrentamento pelas empresas de pequeno porte, muitas delas familiares, com menor fôlego financeiro, laços menos profundos com o sistema bancário e menos adaptadas a trabalhar em frentes compensatórias, como as vendas online ou por delivery.

Nas medidas adotadas por governos ao redor do mundo para atenuação dos impactos da pandemia, nota-se preocupação similar, de se proteger as empresas pequenas, com papel sempre relevante na oferta de emprego e imprescindíveis à continuidade da oferta de bens ou serviços. No Brasil, a situação não é diferente. O impacto destrutivo de um surto de insolvência ou falência de pequenas empresas pode ser ilustrado pelo fato de que, antes da pandemia, elas representavam cerca de 54% dos empregos com carteira assinada no país e 27% do PIB nacional[1].

Dados obtidos em abril pelo Covid-19 International Small Business Study[2] para 10 países da América Latina e dos EUA mostram que a percepção das pequenas empresas no início da pandemia era muito negativa. Mais da metade de 1.653 empresários consultados afirmaram que já haviam feito ajustes no quadro de pessoal e que poderiam realizar mais ajustes nos meses seguintes. O estudo também mostra que as expectativas para o futuro eram mais negativas no Brasil, onde o percentual de pequenas empresas prevendo que “nunca iria se recuperar” superava o da média da América Latina.

Com dados das sondagens empresariais do IBRE é possível aprofundar a análise para entender melhor como as empresas de pequeno porte brasileiras estão enfrentando a crise, tomando como referência o caso do Comércio. O resultado não é nada bom. As empresas de pequeno (e também em certa medida, de médio) porte do comércio sofreram mais com a redução do nível de atividade no segundo trimestre e estão menos otimistas em relação aos próximos meses que as de grande porte. Além disso, elas enfrentam mais dificuldade de acesso a crédito. Diante de tanta incerteza, uma parcela expressiva prevê recuperar-se somente a partir de 2021.

Nesses exercícios, as empresas foram classificadas como sendo de pequeno, médio e grande porte de acordo com critérios internacionalmente reconhecidos[3].

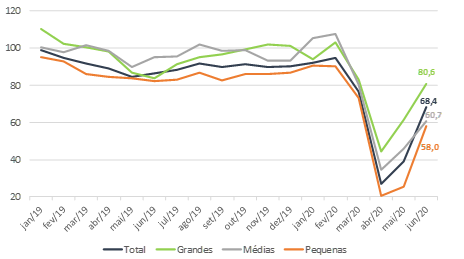

Logo ao primeiro sinal da chegada da pandemia ao Brasil, em março, o Índice de Confiança do Comércio (ICOM) sofreu forte queda, mesmo com o impacto atenuado em segmentos considerados essenciais, como o de Super e Hipermercados, que continuaram operando de forma relativamente normal. Em abril, houve queda recorde e o índice atingiu seu mínimo histórico, num movimento bastante espalhado entre as empresas de acordo com seu porte. A confiança das empresas de pequeno porte, que já vinha girando abaixo de dos demais portes desde a recessão de 2014-2016, despencou ainda mais que a dos demais grupos.

Gráfico 1 – Índice de Confiança do Comércio Total e por Porte de Empresa

(em pontos e com ajuste sazonal)

Fonte: FGV IBRE

No bimestre maio-junho, houve alguma reação da confiança do Comércio, mas com diferenças não desprezíveis nas comparações por porte. O ICOM das grandes, ao contrário dos demais portes, não chegou a atingir o menor patamar histórico em abril – o recorde negativo continua com os 32,7 pontos de outubro de 2015. Outra diferença é o tamanho da recuperação da confiança em maio e junho: a confiança das empresas de grande porte recuperou 36,1 dos 58,8 pontos perdidos no início da pandemia, enquanto as médias recuperaram 26,1 dos 73,1 pontos perdidos e as pequenas 37,3 dos 69,5 pontos, mostrando que as grandes caíram menos e foram as únicas a recuperar mais de 60%.

A abertura do índice de confiança em seus dois componentes por horizonte de tempo expõe ainda mais as dificuldades das pequenas e médias. Entre as pequenas, o indicador-componente que capta a percepção das empresas sobre o volume da demanda no momento presente foi o que mais sofreu nos primeiros meses da pandemia, atingindo o mínimo da série em maio, após recuar 69 pontos e devolver apenas 33% das perdas em junho. As empresas de médio porte também perderam bastante (63,1 pontos) e estão recuperando lentamente. Já as empresas de grande porte perderam apenas 23,0 pontos e, em junho, já estavam recuperando 87% do que foi perdido na pandemia (Tabela 1).

Tabela 1 – Evolução do indicador de Volume de Demanda Atual e a recuperação do mesmo

|

Indicador de Volume de Demanda Atual (em pontos) |

||||||

|

fev/20 |

mar/20 |

abr/20 |

mai/20 |

jun/20 |

Percentual recuperado em junho |

|

|

Geral |

82,2 |

93,2 |

34,0 |

38,4 |

63,8 |

50% |

|

Pequeno porte |

83,4 |

94,4 |

26,1 |

24,7 |

48,6 |

33% |

|

Médio porte |

113,0 |

99,0 |

49,9 |

52,8 |

55,0 |

8% |

|

Grande porte |

89,2 |

91,7 |

68,7 |

73,9 |

88,7 |

87% |

Fonte: FGV IBRE

Empresas pequenas com menor acesso aos programas do governo

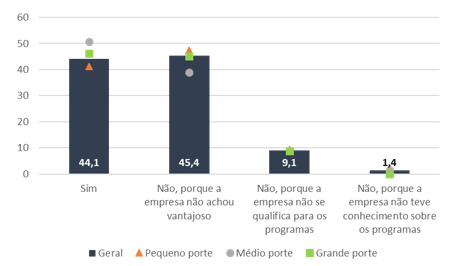

Em junho, as empresas foram consultadas extraordinariamente em relação aos programas de auxílio do governo e sobre a facilidade para obtenção de crédito.

Pouco menos da metade das empresas tentou acessar algum programa do governo, porém o menor percentual entre os portes foi registrado nas empresas menores (41,2%). Um aspecto positivo é a disseminação do conhecimento dos programas, sendo quase zero o percentual de empresas que não tinham conhecimento sobre eles. As modalidades mais importantes apontadas pelas empresas foram os programas relacionados à redução temporária da jornada e sobre a suspensão do contrato de trabalho.

Gráfico 2 – Tentativa de usufruir de algum programa do governo

(em % e por porte)

Fonte: FGV IBRE

As empresas também responderam se obtiveram crédito nesse período. Chamam atenção mais uma vez as empresas pequenas, que representam 64,4% das empresas que tentaram, mas não conseguiram obter créditos nesse período. Uma das maiores reclamações para obtenção do crédito pelas empresas de menor porte é a burocracia e exigências bancárias. Para as empresas grandes, o maior problema ainda foi a taxa de juros elevada.

Tabela 2 – Distribuição das empresas que tentaram obter crédito e não conseguiram (em %)

|

Porte |

A empresa tentou, mas não conseguiu obter |

|

Pequeno porte |

64,4% |

|

Médio porte |

30,5% |

|

Grande porte |

5,1% |

Fonte: FGV IBRE

39% das empresas de pequeno porte do comércio só esperam um retorno à normalidade a partir de 2021

Entre as empresas pequenas, 38,8% preveem retorno à normalidade da atividade apenas em 2021 e 21,3% no quarto trimestre, somando mais de 60% do total nos dois períodos. Analogamente, a proporção das que afirmam não ter registrado alteração no nível de atividade até agora ou que previam uma recuperação já no 2º trimestre era quase o dobro entre as grandes (35,5%) que no grupo das pequenas (18,0%).

Tabela 3 – Em quanto tempo a empresa voltará à normalidade

(situação pré pandemia) (Em %)

|

A empresa está operando normalmente |

Até o final do segundo trimestre |

Até o final do terceiro trimestre |

Até o final do quarto trimestre |

A partir de 2021 |

|

|

Geral |

13,7 |

10,1 |

20,5 |

21,2 |

34,5 |

|

Pequeno porte |

12,4 |

5,6 |

21,9 |

21,3 |

38,8 |

|

Médio porte |

10,6 |

8,4 |

26,9 |

23,1 |

31,0 |

|

Grande porte |

17,2 |

18,3 |

15,6 |

20,1 |

28,8 |

Fonte: FGV IBRE

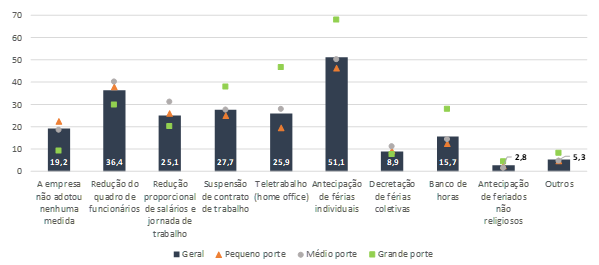

Pequenas e médias preveem demitir mais

Outro quesito da Sondagem do Comércio, incluído em maio de 2020 (Gráfico 3), mostra que os maiores percentuais de empresas apontando redução de quadro de funcionários ocorrem entre as empresas de pequeno e médio porte (37,8% e 40,0%, respectivamente). Vale ressaltar que o percentual de empresas grandes que reduziram seu quadro pessoal grande também é elevado (29,8%). Algumas medidas alternativas ao ajuste de quadro de pessoal estão concentradas nas empresas de grande porte, como antecipação de férias individuais, uso de banco de horas e suspensão temporária do contrato de trabalho.

Gráfico 3 – Medidas da empresa em relação ao quadro de funcionários

(em % e por porte)

Fonte: FGV IBRE

Um ponto curioso é o percentual de empresas pequenas que não adotaram nenhuma medida. Um dos fatores suspeitos pode ser a dificuldade ao acesso a determinados programas.

Conclusão

O resultado dos quesitos extraordinários vão de encontro com outros levantamentos que mostram que empresas de menor porte vêm encontrando dificuldades em obter crédito, como mostrou uma pesquisa realizada entre FGV e Sebrae[4], em que 51,4% das micro e pequenas empresas afirmaram não ter conseguido obter o crédito solicitado, seja pela existência de dívidas anteriores, por taxas de juros elevadas ou, na visão dos bancos, por falta de garantias.

Segundo dados do Banco Central[5] sobre toda a carteira de crédito do país, os novos empréstimos feitos no país, durante o período de 16/03 e 15/05 (algo em torno de 442 bilhões de reais), apenas 8% foram destinados a micro e pequenas empresas enquanto 60% foram destinados às grandes. partir de junho, o governo tem dado sinais mais evidentes de estar preocupado com o problema. A edição da Medida Provisória (MP) 975/2020[6] que facilita o acesso ao crédito para pequenas e médias empresas, por exemplo, foi adotada em 18 de maio de 2020.

Com a redução brusca na circulação de pessoas e a queda na renda das famílias, a demanda despencou nos últimos meses. Isso afeta a maioria das empresas do comércio, mas tende a ser pior para as menores, que naturalmente tem menor fôlego para absorver impactos negativos da pandemia. A recuperação e principalmente a velocidade da reação ainda é muito difícil prever, dado o elevado nível de incerteza que persiste no país.

No curto prazo, uma ideia para tentar dar mais folego para essas empresas menores, seria reduzir a burocracia ou exigências dos programas no acesso ao crédito. Não seria algo que aumentaria a verba destinada para alívio dos efeitos da pandemia, apenas tentaria atingir mais as empresas pequenas, aproveitando melhor essa verba destinada para concessão de crédito, e ainda poderia ter algum tipo de contrapartida em relação à manutenção de algum percentual do quadro de pessoal ocupado ou por algum período. A solução, com certeza, não é simples e carece de criatividade para minimizar os efeitos da pandemia e não agravar tanto o quadro fiscal que acarretaria efeitos piores no longo prazo.

[1] Os dados do PIB são referentes a 2011 e do emprego de 2016, fazem referência a pequenas empresas de todos os setores e podem ser encontrados em: https://bit.ly/38RGm2c

[2] Projeto colaborativo que pode ser encontrado em: https://covid19sbs.org/

[3] Pequeno porte: empresas até 50 funcionários. Médio porte: empresas entre 50 e 250 funcionários. Grande porte: empresas acima de 250 funcionários. As séries estão de sondagens foram padronizados com média 100 e desvio 10 entre os anos de 2011 e 2014, exceto onde indicado.

[4] http://www.agenciasebrae.com.br/sites/asn/uf/NA/sebrae-e-fgv-crise-do-coronavirus-afeta-pequenos-negocios-no-brasil,ec11c4ad28e22710VgnVCM1000004c00210aRCRD

[5] https://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Apresenta%C3%A7%C3%A3o_RCN_OCB_v1b.pdf

[6] https://www12.senado.leg.br/noticias/materias/2020/06/02/editada-mp-que-facilita-credito-para-pequenas-e-medias-empresas

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário