‘Enforcement’ de regras fiscais: Teoria e evidência para o novo arcabouço

Regras de ‘enforcement’ criam incentivos para gestores públicos atingirem objetivos, e devem ter bom desenho. É possível melhorar enforcement do arcabouço fiscal a partir de premissas presentes na experiência internacional.

O Governo Federal apresentou um novo conjunto de regras fiscais, conhecido como Novo Arcabouço Fiscal (NAF), no qual pretende estabelecer um novo funcionamento para a política fiscal de modo a corrigir a trajetória da dívida pública ao mesmo tempo em que preserva gastos sociais.

O arcabouço, inicialmente, foi bem recebido pela maior parte dos analistas. A maioria das críticas se referiu ao aumento necessário de carga tributária para que as metas fiscais delineadas fossem atingidas. Um resumo dessa discussão apresentando os vários pontos do NAF pode ser encontrada aqui.

A perspectiva positiva a respeito do NAF mudou um pouco após seu detalhamento em Projeto de Lei. Algumas mudanças foram acrescentadas e passaram a impressão de um arcabouço fiscal mais flexível do que o proposto originalmente.

Em particular, duas alterações têm sido objeto de críticas: (i) o fim da obrigatoriedade do contingenciamento, que passa a ser opcional e; (ii) a previsão de que o Presidente da República envie uma carta ao Congresso Nacional, em caso de descumprimento da meta fiscal, se justificando e se comprometendo a detalhar e aprovar medidas fiscais saneadoras para corrigir o desvio nos próximos exercícios. Com isso, o descumprimento da meta fiscal estaria descaracterizado como um ato de improbidade administrativa, que poderia ser interpretado, em última instância, como um crime de responsabilidade passível de impeachment do Presidente da República.

Tais modificações foram compreendidas como um enfraquecimento do que os economistas chamam de “enforcement” para o cumprimento da legislação fiscal. A lógica é que, se existem punições muito fracas, o incentivo para o governo se esforçar e cumprir as metas dispostas será muito baixo e o arcabouço fiscal não funcionará adequadamente.

É sempre importante observar as evidências empíricas para refletir sobre um tema. Nesse sentido, antes de aprofundar a questão, é importante mencionar que o tema do descumprimento e do “enforcement” de regras fiscais é fonte de grande insatisfação na literatura de forma geral. Vários especialistas têm se debruçado sobre o tema e proposto modelos distintos, que têm levado a reformulações recorrentes nos sistemas fiscais. Ao tratar do tema no contexto da União Europeia, Vitor Gaspar e David Amaglobeli (2019)[1] relatam que:

“Apesar da sua proliferação, o histórico de cumprimento de regras fiscais é relativamente fraco. Em particular, na UE, desrespeitar regras fiscais têm sido mais a norma do que a exceção (Diaz Kalan, Popescu and Reynaud, 2018). Durante o período 1999-2016, houve 37 episódios de países com ‘Excessive Deficit Procedures (procedimentos para déficits excessivos, EDP na sigla em inglês)’, correspondendo a 203 eventos-anos ou aproximadamente 48% do período da amostra (Figura 3). A maior parte dos países descumpriu ou uma ou ambas as regras de déficit e dívida e/ou passaram períodos de tempo significativos nos EDP”.[2]

Algo similar ocorre nos EUA, cujo limite de dívida é frequentemente ampliado no Congresso para evitar situações de paralisia da máquina pública[3]. Durante as negociações para ampliação do limite de dívida, é possível observar que frequentemente Congresso e Executivo negociam medidas de ajuste fiscal para renovação do limite. Assim, uma forma de interpretar a regra é vê-la como uma espécie de incentivo para promover ajustes orçamentários de tempos em tempos.

Apesar das dificuldades com mecanismos de ‘enforcement’ e cumprimento de metas fiscais, a aplicação de regras fiscais tem sido consistente com melhor desempenho das contas públicas medido em termos de menor déficit e redução de prêmios de riscos, conforme notam os autores supracitados. Dessa forma, apesar de existirem várias dificuldades operacionais e práticas com regras fiscais, a evidência empírica mostra que elas continuam sendo importantes.

Tendo apresentado a problemática, é possível aprofundar a discussão.

O orçamento, no NAF, será elaborado por uma regra de despesa flexível e seu crescimento real equivalerá à 70% do crescimento real da receita líquida de transferências – excluído dividendos, royalties e concessões – do ano anterior, com piso de 0,6% e teto de 2,5%. Se o governo descumprir a meta fiscal estipulada, o orçamento do ano seguinte será elaborado aplicando 50% do crescimento da receita no mesmo critério.

Em outras palavras, em caso de descumprimento da meta fiscal, o orçamento será elaborado pela aplicação da regra com um redutor. Esse mecanismo substituiria o atual contingenciamento e cumpre um papel corretivo.

O segundo mecanismo de ‘enforcement’ seria o envio da carta do Presidente da República ao Congresso Nacional. Esse tipo de mecanismo é comum em outros países e é chamado de sanção reputacional, pois estabelece um ônus político ao governante. Ao mesmo tempo, expõe o problema ao debate público de forma transparente e oferece um meio para que o Congresso Nacional cobre soluções do Poder Executivo.

Esse mecanismo tem sido objeto de muitas críticas, pois se entende de antemão que ele não funcionará. Existem exemplos no passado que dão razão a essa crítica. Em 2021, o governo federal, na gestão Paulo Guedes, aprovou uma Emenda Constitucional que exigia o envio ao Congresso Nacional de um plano de redução de renúncias tributárias. Estranhamente, o Ministério da Economia enviou um plano em caráter sigiloso que, no final das contas, não foi apreciado pelo Congresso Nacional.

Ao mesmo tempo em que não é possível garantir a aprovação de um conjunto de medidas fiscais pelo Congresso Nacional – aliás nenhuma regra é capaz de garantir isso –, é importante que haja aumento de transparência e que se estimule a participação democrática da sociedade nesse debate e cobranças ao desempenho do governo e do Congresso Nacional. Esse mecanismo é útil para desenvolver essa prática.

Um segundo tipo de crítica, mais simplista, é vincular a flexibilização do ‘enforcement’ ao interesse político do governo atual em aumentar os gastos. Cabe lembrar, nesse caso, que vários técnicos do Tesouro Nacional no ano passado – durante, portanto, o governo Bolsonaro – elaboraram uma nova proposta de regra fiscal que previa exatamente os mecanismos propostos pelo NAF.

Os técnicos do Tesouro Nacional propuseram o fim do contingenciamento pela percepção correta de que esse instrumento não funciona mais em função da crescente rigidez do orçamento ocorrida como resposta da classe política aos cortes orçamentários recorrentes e às dificuldades de planejamento dos órgãos centrais de governo. Atualmente, é mais eficiente adotar mecanismos de gestão mais modernos, focando em ajustes de médio prazo.

A proposta dos técnicos da STN também previa a descriminalização da meta fiscal a partir da mesma sanção reputacional que está sendo apresentada pelo NAF[4]. Não é papel da regra fiscal criminalizar o descumprimento de uma variável sobre a qual o Governo não tem controle perfeito. O que se deseja é que a regra fiscal ajude o país, prevendo mecanismos capazes de resolver o problema[5].

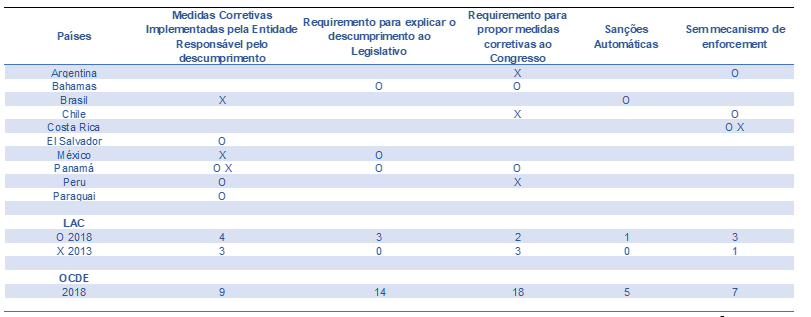

A tabela a seguir apresenta uma consolidação dos mecanismos de ‘enforcement’ em regras fiscais na América Latina e na OCDE. Na América Latina, apenas o Brasil apresenta sanções automáticas. A maior concentração dos mecanismos de ‘enforcement’ ocorre na adoção de instrumentos corretivos e na relação com o Congresso Nacional, exatamente como está sendo proposto pelo NAF. Como é possível verificar, o Brasil não adota os mecanismos mais utilizados pelos países membros da OCDE.

Experiência Internacional com Mecanismos de Enforcement

Fonte: Government at a Glance: Latin America and the Caribbean 2020.[6]

Um sistema eficiente de incentivos pressupõe capacidade de compreender o tipo correto de comportamento que os agentes econômicos apresentarão em um determinado ambiente. Isso é determinante para o sucesso da regra fiscal.

Mecanismos de ‘enforcement’ fornecem incentivos e mecanismos de correção para uma gestão fiscal prudente. ‘Enforcement’ de natureza punitivista não garante que o gestor da política econômica se esforce para cumprir as metas fiscais. Na prática, o medo da punição resulta na definição de metas pouco desafiadoras.

O movimento de definir metas fiscais muito frouxas ficou evidente nos últimos anos. Durante a gestão Meirelles, a meta fiscal foi ampliada em 2016 e estipulada em um déficit de R$ 159 bilhões para os dois anos seguintes, apesar do teto de gastos e de todo o discurso de austeridade. A gestão Paulo Guedes definiu uma meta de déficit primário de R$ 170,4 bilhões para 2022, para obter um superávit primário de R$ 59,7 bilhões, apesar de várias desonerações adotadas durante um ano eleitoral. Qualquer pessoa que acompanha com discernimento e cuidado os dados e as decisões de governo percebe a distorção que o sistema atual produz.

Por outro lado, é importante observar que um sistema de ‘enforcement’ muito frágil pode produzir o efeito oposto: um governo pode definir metas absolutamente irrazoáveis e não se esforçar para atingi-las, comprometendo a credibilidade do sistema econômico e da política fiscal.

A questão principal, portanto, não está em voltar para o sistema antigo que estabelece incentivos inadequados e que não tem se mostrado capaz de resolver os problemas, mas em modernizá-lo à luz das melhores práticas internacionais. Não existe na literatura de regras fiscais um debate sobre reforço de ‘enforcement’ criminalizando a política fiscal porque não é esse o seu papel, mas sim em garantir instrumentos aplicáveis ao gestor.

O aspecto substantivo do tema está em avaliar se a nova proposta do governo estabelece os incentivos adequados e mecanismos proporcionais ao tamanho dos problemas que enfrentamos.

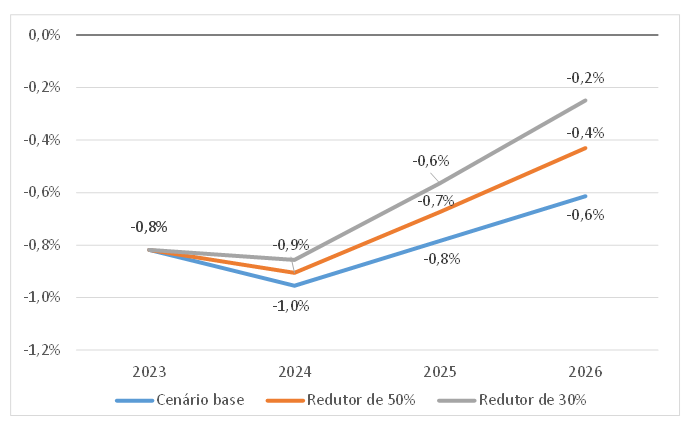

Para avaliar a questão, simulei o comportamento do resultado primário no contexto do NAF utilizando os dados do Relatório Focus de 20 de abril. A partir daí, elaborei dois cenários, sem incluir aumento de carga tributária. No cenário base, considerei a regra de despesa aplicando 70% do crescimento da receita real definida pela nova regra fiscal. No cenário alternativo aplico a regra de despesa a partir de 50% do crescimento do respectivo critério de receita[7].

O resultado do cálculo mostra que a aplicação do redutor de 50% pode melhorar o resultado primário na margem em comparação à regra principal. No entanto, ao final de três anos de aplicação do redutor, o resultado primário seria apenas 0,2 p.p. superior ao cenário base. Todo o ajuste é feito pela despesa, que, ao final de 2026, atingiria 18,5% do PIB, contra 18,7% do PIB no cenário base.

Em um terceiro cenário, aplico um redutor alternativo de 30% do crescimento da receita real. O resultado indica que o déficit primário ao longo dos três anos seguintes seria reduzido para 0,2% do PIB. Em relação ao cenário base, esse mecanismo sozinho teria produzido um efeito de redução do déficit primário de 0,6 p.p. do PIB, um resultado bastante razoável.

A ideia de um redutor mais elevado poderia ser aplicada caso ocorresse um desvio grande em relação à meta fiscal. Evidentemente, é importante avaliar o impacto orçamentário dessa medida em relação à possibilidade de ‘shutdown’, mas, em um contexto de déficit primário elevado e meta fiscal descumprida, ela poderia ser combinada com algumas restrições para aumento de despesa obrigatória, o que tornaria possível a conciliação dos aspectos macroeconômicos e microeconômicos da regra fiscal.

Trajetória de resultado primário (% do PIB)

O mecanismo proposto funciona, mas pode ser aperfeiçoado. Avançar em uma avaliação de impacto desse ‘enforcement’ pode garantir maior capacidade de controle sobre o resultado fiscal e criar os incentivos adequados para que sejam definidas metas realistas.

O debate gerado pela proposta do governo é salutar para desenhar um sistema mais eficaz e o ponto de partida, bem como as premissas presentes, é correto. Uma visão mais construtiva, portanto, é avaliar como a proposta pode ser aperfeiçoada a partir de uma análise criteriosa dos seus mecanismos corretivos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[2] O EDP se refere ao Procedimento para Déficit Excessivo que é o mecanismo corretivo da União Europeia uma vez que o país membro tenha descumprido os parâmetros estabelecidos pelo Tratado de Maastricht.

[3] Para um bom histórico das mudanças do limite de dívida nos EUA até 2011, ver: https://crsreports.congress.gov/product/pdf/RL/RL31967

[5] É importante distinguir as ações objetivas que resultam em infrações legais e que podem ser objeto de punição na discussão das metas fiscais. Existem várias restrições administrativas passíveis de punição, tal como não obediência de prazos legais, não elaborar o PLDO ou PLOA dentro das regras orçamentárias ou não adotar mecanismos corretivos previstos em lei. Isso deve permanecer porque são ações que cabem ao gestor público, o que é completamente diferente de punição sobre algo que não se controla como o resultado primário.

[6] Ver: https://www.oecd-ilibrary.org/sites/30319437-en/index.html?itemId=/content/component/30319437-en

[7] Os resultados do cenário base são diferentes dos resultados que apresentei em artigo, já mencionado, para o blog do IBRE de 10 de abril, em função da atualização dos parâmetros, das novidades trazidas pela versão do Projeto de Lei do NAF e por atualizações de premissas a respeito do cenário fiscal de 2023.

Deixar Comentário