Limites, desafios e algumas sugestões para a nova regra fiscal

O governo apresentou uma nova regra fiscal. É importante atentar para detalhes que podem fazer diferença para o seu sucesso e nas implicações da sua aplicação para o restante da política econômica.

O governo anunciou uma nova proposta de regra fiscal. Ainda faltam detalhes para uma avaliação completa, mas, em linhas gerais, a proposta consiste em melhorar o resultado primário de um déficit de 0,5% do PIB em 2023 para um superávit de 1% do PIB em 2026, um esforço fiscal de 0,5 p.p. por ano. Haverá um intervalo de confiança 0,25 p.p. do PIB para verificação do cumprimento da meta. A ideia é antiga, pois como na política monetária, a política fiscal também está sujeita a choques e incerteza.

O orçamento será elaborado por uma regra de despesa flexível e seu crescimento equivalerá à 70% do crescimento da receita do ano anterior, com piso de 0,6% e teto de 2,5%. Assim, se o crescimento da receita estiver fora da faixa de 0,86%-3,6%, aplica-se, respectivamente o piso ou o teto na despesa. A flexibilidade se justifica em função dos mínimos constitucionais - parte relevante do orçamento - estarem vinculados à receita, evitando-se, assim, compressão de outros gastos. O piso se aproxima do crescimento populacional, o que tenderia, nos piores cenários, a manter o gasto primário per capita constante. A abrangência é ampla, excluindo-se apenas o FUNDEB e o piso da enfermagem. Deveria excluir créditos extraordinários, pois são imprevisíveis e necessários como mostrou a pandemia.

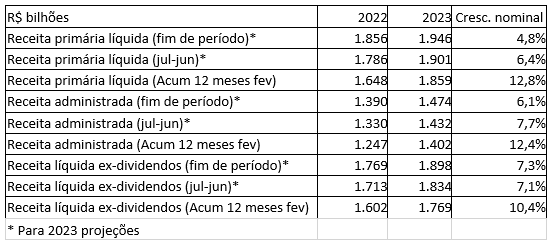

O conceito de receita para aplicação da regra não foi definido. Existem vários conceitos possíveis com resultados muito diferentes. Por exemplo, a receita primária líquida, que desconta da receita total as transferências para Estados e Municípios, acumulada em 12 meses até junho de 2023 deve ser próxima à observada no mesmo período de 2022. A receita primária líquida nos últimos 12 meses até fevereiro encontra-se em queda em relação ao período acumulado de julho de 2021 a junho 2022 (-2,4%), mas apresenta alta substancial em relação ao período dos últimos 12 meses até fevereiro de 2022 (12,8%). A definição do período de apuração traz grande diferença para o cálculo da despesa.

A receita administrada pela RFB, um conceito de arrecadação mais restrito, por sua vez, apresenta crescimento no período acumulado até fevereiro de 2023 em relação aos 12 meses findos em junho de 2022 (7,7%), mas bem inferior ao observado pela receita líquida no mesmo período. Também, pelo conceito mais amplo, é possível afetar o nível de arrecadação para aplicação da regra se o governo decidir antecipar ou postergar dividendos. Isso deveria estar mais claro. Para evitar essa situação, seria possível trabalhar com outro conceito de receita que excluísse itens mais discricionários.

Haverá um piso para os investimentos, em princípio, de aproximadamente R$ 70 bilhões para proteger esse item de despesa. Se a meta de resultado primário for descumprida, a regra de despesa será ajustada para 50% do crescimento da receita, ao invés de 70%. Se houver excesso em relação a meta, é possível reverter o saldo para novos investimentos.

Existem dúvidas sobre o que ocorre se houver conflito entre o piso de investimentos e o limite estabelecido para o gasto e se o excedente da meta revertida para investimentos é incorporado ao piso ou se estará restrito ao limite da despesa. Na minha avaliação não deveria haver incorporação ao piso tampouco estar restrito ao limite por se tratar de um gasto extraordinário. Deve se considerar que o uso de um excedente de um ano para aumentar os gastos no ano seguinte pode comprometer as metas postuladas para aquele ano. O arcabouço geral se tornou mais flexível para lidar com um orçamento ainda mais rígido.

Como esperado, o arcabouço é estruturalmente contracionista para conter o avanço da dívida, mas a regra é anticíclica nas situações mais agudas. Se houver uma recessão, o governo preserva um patamar mínimo de gastos, se houver crescimento econômico substancial, há compromisso de poupar uma parcela maior de recursos para recuperar o primário.

A regra é complexa, mas isso reflete o fato de que se atribuiu a ela um grande número de objetivos: aumentar o resultado primário, realizar a gestão de ciclos, preservar investimentos e gastos sociais. Com mais complexidade e flexibilidade, é importante que o Ministério se comunique de forma mais profissional. Por um lado, o Relatório Bimestral, utilizado para verificar a necessidade do contingenciamento, não atende a uma visão mais ampla e plurianual da política fiscal. Por outro lado, as receitas são muito menos previsíveis do que as despesas e existem muitos gatilhos a serem aplicados em situações diversas. A combinação de várias possibilidades pode dificultar a compreensão da trajetória fiscal para os próximos anos. O regime de metas de inflação possui uma governança de comunicação que poderia servir de exemplo para a política fiscal.

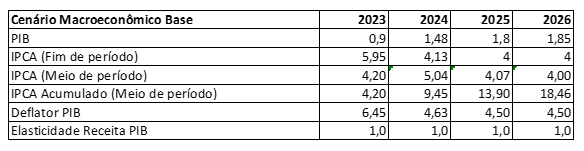

As simulações preliminares indicam que, considerando um cenário de consenso de mercado, a aplicação da regra de despesa resulta em melhora bastante gradual do resultado primário que sairia de um déficit de 0,6% do PIB em 2023 para um déficit de 0,1% do PIB em 2026[1]. Para elaboração desse cenário, considerei as projeções do Relatório Focus de 03 de abril de 2023, o conceito de arrecadação líquida acumulado de julho a junho e uma diferença entre IPCA e deflator do PIB de 0,5 p.p. Os dados estão disponíveis no final desse texto.

O alcance das metas de resultado primário, na ausência de um crescimento econômico mais acelerado, requer, portanto, aumento de carga tributária recorrente e o governo tem sido bastante claro com relação a isso.

É preciso avaliar o arcabouço fiscal no contexto mais amplo da política econômica. O governo precisa criar um ambiente de estabilidade macroeconômica com mais crescimento econômico, razão pela qual a reforma tributária e o controle do endividamento público são importantes; ao mesmo tempo, precisou aumentar os gastos públicos em função do esgarçamento do tecido social. À expansão do Bolsa Família, somam-se o valor das merendas escolares defasados, bolsas de iniciação científica sem reajustes há uma década e os pífios níveis de investimento público que contribuem para o baixo crescimento.

Essa equação fecha com aumento dos níveis de arrecadação pública. Mas para que a estratégia econômica seja bem-sucedida, é necessário elevar os níveis de arrecadação sem distorcer o sistema tributário. Em outras palavras, é importante aumentar a carga tributária sem comprometer o crescimento econômico e eliminar os efeitos benéficos que uma eventual reforma tributária trará.

Quando observamos as medidas tributárias em discussão, o foco está em corrigir distorções que atingem alguns setores claramente sub tributados, tais como subvenções, jogos eletrônicos e fundos de gestão que conseguem adiar o pagamento de impostos por meio de planejamento tributário. Se for possível combinar isso, o país estará melhor daqui a três anos.

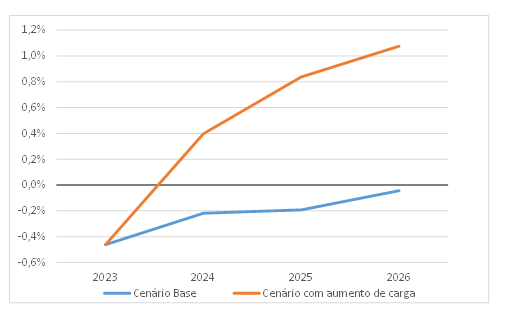

O segundo aspecto da questão é se o aumento da carga tributária requerido para atingir as metas definidas para o resultado primário parece razoável. Em uma simulação alternativa, incorporei ao cenário base um acréscimo de arrecadação estrutural de R$ 70 bilhões em 2024, R$ 50 bilhões em 2025 e R$ 35 bilhões em 2026. Os resultados indicam que as metas seriam cumpridas, atingindo 1,0% do PIB em 2026.

Nesse cenário, a arrecadação líquida do Governo Federal sairia de 18,2% do PIB para 19,5% do PIB em 2026, um aumento de 1,3 p.p. do PIB. É preciso levar em conta, nesses números, que a forma de tributação importa, pois há repartição federativa de impostos ao passo que as contribuições sociais são destinadas integralmente para a União. A depender da estratégia adotada pelo Governo, o aumento da carga tributária poderá ser maior do que o estimado.

Cabe ressaltar que nem todos os valores acrescidos de receita precisam passar pelo Congresso Nacional, tendo em vista que a arrecadação do setor extrativo mineral deverá crescer nos próximos anos de forma estrutural, em função do aumento da produção. Nas estimativas mais recentes de Bráulio Borges, publicado no Observatório de Política Fiscal, a arrecadação bruta do setor pode crescer no cenário base 0,3 p.p. do PIB nesse período e continuará crescendo nos anos seguintes. Isso significa, por exemplo, que o aumento de arrecadação que estipulei para 2026 não precisaria passar pelo Congresso Nacional.

Projeção de resultado primário sob o novo regime fiscal (% do PIB)

* Não considera a aplicação do redutor de despesa em caso de descumprimento da meta e a reversão para investimentos se o resultado superar a meta.

O aumento de carga não é simples de ser obtido, pois o passado recente tem mostrado dificuldade de aprovação de medidas de ajuste fiscal. O regime proposto tem uma solução para essa situação que consiste em alongar o ajuste por meio de uma regra de despesa que fica estruturalmente mais apertada. Sem crescimento da arrecadação, o governo continuará poupando uma parcela da receita para melhorar o primário.

Durante a vigência do teto de gastos, o governo da época ampliou os gastos no início da regra e jogou a maior parte do ajuste para o governo seguinte. O novo arcabouço, corretamente, inverte o incentivo, e deve produzir uma antecipação do ajuste. Ao ampliar o aumento de arrecadação no presente, a nova regra facilita o cumprimento das metas estabelecidas nos anos seguintes, ao passo que adiar o ajuste aumenta o risco de descumprimento e reduz o crescimento da despesa. Pela mesma razão, também incentiva a adoção de medidas permanentes ao invés de medidas temporárias.

O arcabouço tem sua lógica, mas não está isento de riscos e críticas. Além da elevada complexidade que pode criar riscos de compreensão perante os agentes econômicos e incerteza, existe possibilidade de shutdown, caso o governo não seja capaz de elevar os níveis de arrecadação. Apesar da regra permitir algum crescimento real da despesa, o piso de investimento aumenta a rigidez orçamentária. É preciso deixar claro como o orçamento deve ser elaborado e executado diante de uma situação conflitante como essa.

O arcabouço fiscal é uma aposta em um conjunto de regras que torna o orçamento excessivamente automático, o que não parece ser compatível com a realidade da gestão da política fiscal. É importante haver algum espaço para julgamento e discricionariedade. Em função da desconfiança nas instituições políticas do país, historicamente se prefere pensar na política fiscal como algo que deve ser menos flexível. Isso não tem dado muito certo porque os agentes políticos reagem, aumentado ainda mais a rigidez do orçamento para se protegerem de cortes. Essa abordagem também impede que tais instituições amadureçam e sejam capazes de resolver seus conflitos. Aqui também deveria valer a mesma lógica do regime de metas de inflação, que conta com discricionariedade limitada. Uma abordagem mais flexível foi apresentada em um texto em coautoria com Bráulio Borges e Carolina Resende e pode ser vista aqui.

A regra apresenta um caminho bem definido para se alcançar a sustentabilidade da dívida pública, requisito primordial para ser considerada uma opção viável de política fiscal. Um resultado primário da ordem de 1,5% do PIB coloca a política fiscal próxima de região de sustentabilidade. A proposta se aproxima disso, o que deve ser continuado para além de 2026.

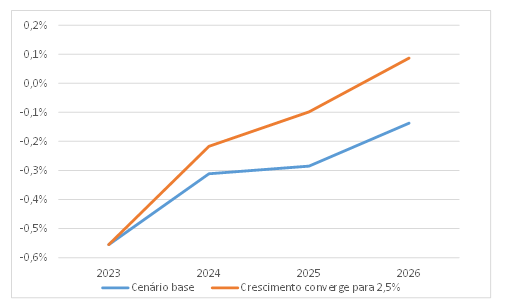

Suas características cíclicas, no entanto, são mais difíceis de serem avaliadas. Existem muitas não linearidades e as defasagens presentes na aplicação de determinadas regras torna sua natureza cíclica muito dependente da combinação dos choques. Para avaliar essa questão, simulei o impacto sobre o resultado primário em uma situação de aceleração do crescimento para 2,5% em relação ao cenário base em que o crescimento convergia para 2%.

Os resultados mostram que o arcabouço é ligeiramente anticíclico, pois consegue garantir a ampliação do resultado primário quando o crescimento econômico se acelera[2]. No cenário de aceleração do crescimento, o resultado primário, em 2026, seria 0,22 p.p. do PIB mais elevado.

Projeção de resultado primário sob cenários distintos de crescimento

(% do PIB)

* Não considera a aplicação do redutor de despesa em caso de descumprimento da meta e a reversão para investimentos se o resultado superar a meta.

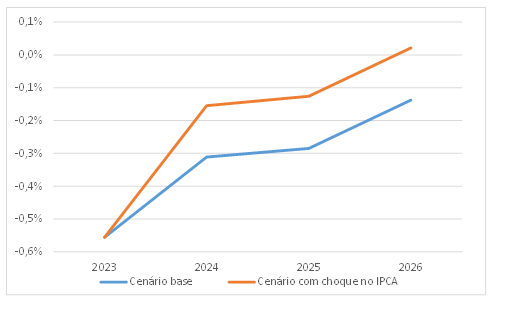

Considerando o impacto de um choque inflacionário, também é possível perceber que um aumento de 1 ponto percentual no IPCA em relação ao cenário base também leva ao aumento do resultado primário em 0,16 p.p. do PIB. São reações que parecem modestas em função dos choques, mas a regra parece eliminar a histórica pró-ciclicalidade presente na política fiscal brasileira[3].

Uma forma de reforçar seu aspecto anticíclico e abrir maior espaço para julgamento e discricionariedade da política fiscal seria permitir alguma cláusula de escape para situações muito atípicas em que a função cíclica da política fiscal ficou evidente. O consenso atual de política fiscal estabelece duas situações em que ela se torna muito importante na gestão cíclica. A primeira é quando a taxa de juros nominal se situa próxima de zero, um cenário difícil de se imaginar para o Brasil. A segunda é quando ocorre um choque muito assimétrico entre os agentes, como foi o caso da pandemia. Em um contexto como esse, nenhuma regra funciona e é preciso prever como se comportar nessa situação.

Projeção de resultado primário sob cenários distintos de inflação (% do PIB)

* Não considera a aplicação do redutor de despesa em caso de descumprimento da meta e a reversão para investimentos se o resultado superar a meta.

Uma última ressalva diz respeito à possibilidade de divergência de índices de correção. Em 2021, a inflação de meio de ano, que corrigia o teto, foi muito inferior à inflação de fim de ano que corrigia gastos previdenciários o que tornou a aplicação do teto de gastos inviável. É importante que se reflita sobre isso para que a regra não tenha que ser alterada diante de uma situação semelhante. O primeiro ano de aplicação da regra se assemelha a essa situação: a receita real de 2023 está em queda e a inflação cairá até o meio do ano para depois se acelerar no segundo semestre.

O que se espera de um bom regime fiscal é que ele gere incentivos para a ampliação de gastos produtivos, mantendo a dívida sustentável sem distorcer o sistema tributário. A proposta tenta estabelecer algumas bases para que isso ocorra nos próximos anos.

Dados Estatísticos

Conceitos distintos de receita produzem resultados distintos sobre a despesa

Projeções no cenário base

Projeções no cenário com aumento de receita

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O Relatório bimestral divulgado em março apontou uma estimativa de déficit primário de 1% do PIB. No anúncio da nova regra fiscal foi apontado pelo Governo que o déficit fiscal deve ser de 0,5% do PIB.

[2] Para verificar a questão de forma mais completa seria necessário avaliar os multiplicadores fiscais de cada gasto ampliado e o efeito das receitas.

[3] O choque inflacionário pode produzir um impacto fiscal positivo na medida em que altera a relação entre a inflação média do ano utilizada para calcular a correção da despesa para ser aplicada na regra e a inflação de fim de ano utilizada na apuração dos indicadores fiscais.

Deixar Comentário