Estanca a desinflação americana

Duas notícias sugerem que o BC americano deve reduzir o ritmo de queda de juros na próxima reunião: atividade e mercado de trabalho aquecidos, e medidas de núcleos e inflação de serviços indicando que a desinflação estancou.

Os analistas econômicos e o mercado financeiro, e, diria eu, o governo acompanham de perto o processo de desinflação nos EUA. É ele que condicionará o ritmo de queda da taxa básica de juros por lá e, consequentemente, poderá ajudar ou atrapalhar na dinâmica da economia dos emergentes, em particular da economia brasileira.

Após a primeira redução da taxa básica de juros norte-americana, conhecida por Fed Funds ou FF, do intervalo de 5,5% até 5,25% para o intervalo entre 5% e 4,75%, a grande dúvida é se o ritmo mais intenso de 0,5 ponto percentual será mantido ou se, na próxima reunião, o corte será de 0,25 ponto percentual.

Duas notícias sugerem que o banco central americano provavelmente irá reduzir o ritmo de queda da taxa de juros na próxima reunião.

A primeira é que a atividade econômica tem surpreendido para maior. O acompanhamento da atividade no terceiro trimestre conduzido pela unidade do BC americano em Atlanta – o Fed Atlanta – indica que a economia roda a 3% no terceiro trimestre, com o consumo contribuindo com 2,2 pontos percentuais.

Além da atividade econômica, o mercado de trabalho tem dados sinais de vigor. Nas leituras de agosto e setembro, a taxa de desemprego reduziu-se 0,1 ponto percentual por mês, caindo de 4,3% em julho para 4,1% em setembro.

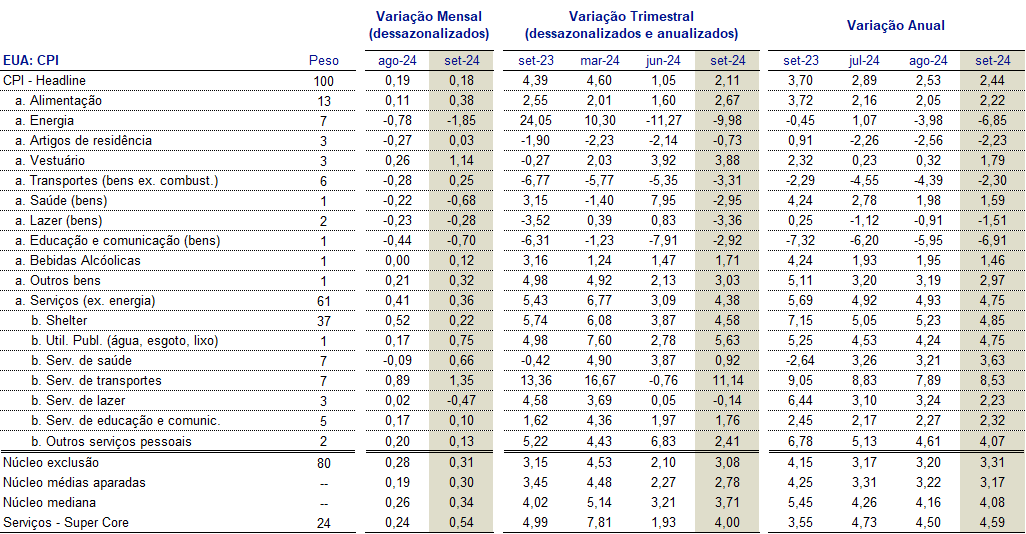

A tabela apresenta a evolução da inflação ao consumidor – consumer price index (CPI). Nas primeiras duas colunas, temos a inflação mensal, com ajuste sazonal, para os últimos três meses. A inflação tem rodado um pouco acima de 2% ao ano. Não é uma leitura ruim. O problema é a natureza do processo inflacionário dado pelos núcleos e pela inflação de serviços. O núcleo por exclusão fechou setembro a 0,31% ou 3,8% anualizado. Ou seja, as duas últimas leituras – agosto e setembro – dos núcleos foram mais salgadas.

Na quarta até a sétima colunas da tabela, temos a inflação para os últimos quatro trimestres com ajuste sazonal e anualizada. Houve uma clara piora do segundo trimestre para o terceiro trimestre de 2024 (sexta e sétima colunas). De sorte que a inflação acumulada em 12 meses está bem acima da meta e em leve queda. Por exemplo, o núcleo por exclusão, que fechou setembro a 3,31% em 12 meses, em setembro passado rodou a 4,15%. Há uma queda. E é por esse motivo que estamos em um ciclo de corte das taxas de juros. Mas a queda da inflação em 12 meses medida pelo núcleo por exclusão estancou do primeiro trimestre de 2024 até o terceiro. O mesmo fenômeno ocorre com as demais medidas de núcleo.

Preocupa o comportamento do chamado supernúcleo de serviços, dado pelos serviços que excluem aluguéis. Este índice que, em setembro de 2023 rodou a 3,55% em 12 meses, fechou setembro último a 4,59%.

A menos que até a próxima reunião do BC americano, em 7 de novembro, haja sinais muito claros de desaceleração da economia, o Fed deve desacelerar o ritmo de queda para um passo de 0,25 ponto percentual.

A continuação do ciclo de queda, nas reuniões em seguida à próxima, dependerá dos dados que forem divulgados até lá.

Esta é a seção Internacional do Boletim Macro FGV IBRE de outubro de 2024.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário