Esther Duflo e o teto de gastos

O leitor deve estar curioso: qual a conexão entre umas das ganhadoras do Nobel de Economia deste ano, Esther Duflo, (em conjunto com Abhijit Banerjee e Michael Kremer), uma estudiosa de políticas evidence-based de combate à pobreza, e o teto de gastos brasileiro?

Bem, eu vou chegar lá. Antes disso, cabe uma breve introdução.

A reforma da previdência foi, enfim, aprovada. O Brasil passou a ter uma idade mínima para todos (e não somente para os mais pobres, como era, na prática, até então), dentre outros aprimoramentos que tornam o sistema menos injusto e menos desequilibrado em termos financeiros/atuariais.

Fala-se de uma economia fiscal de R$ 800 bilhões em 10 anos. O pessoal da IFI/Senado estima um montante mais próximo dos R$ 630 bilhões. A despeito dessa divergência nada desprezível entre as estimativas, o limite inferior desse intervalo não deixa de ser um valor bem significativo, bastante superior aos R$ 400 bilhões da última versão da reforma apresentada pelo governo Temer (em meados de 2017).

Embora tenha se tornado o padrão de apresentação da “potência fiscal” dessa reforma (e mesmo de outros tipos de mudanças fiscais), essa maneira de explicitar o impacto gera muitas confusões. Alguns entendem que o gasto com previdência irá recuar nesse montante, quando na verdade essa “economia” se refere à diferença entre a trajetória da despesa sem reforma e a trajetória com a mudança nas regras de acesso e cálculo do benefício, líquida das mudanças nas receitas previdenciárias decorrentes da reforma.

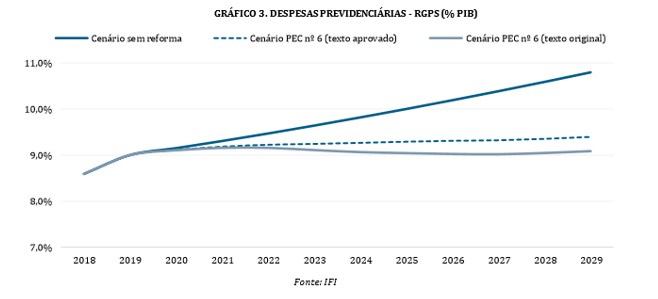

Na prática, o que interessa mais é aquilo que está ilustrado na figura abaixo, extraída de relatório recente da IFI/Senado. A reforma recém-aprovada estabiliza a despesa com o Regime Geral da Previdência Social (RGPS), em percentual do PIB – estancando uma tendência de elevação que vem sendo observada pelo menos desde o começo dos anos 1990. Vale notar que a trajetória apresentada abaixo já embute uma outra “reforma”: o congelamento real do salário-mínimo a partir de 2020 (depois de subir cerca de 4% a.a. em 1995-2016, em termos reais). Não é preciso mudar a Constituição para isso (a qual apenas estabelece que o reajuste deve ao menos recompor a inflação passada), mas representa uma mudança relevante de padrão em relação aos últimos 20 anos, por isso acho correto classificar isso também como uma “reforma”.

Como apontei em meu post anterior neste blog, dada essa trajetória da despesa do RGPS pós reforma (e com salário-mínimo congelado), para que o teto de gastos instituído pela EC 95/2016 seja cumprido, a despesa primária ex RGPS do governo central teria que recuar para níveis atipicamente baixos até 2026, semelhantes apenas aos níveis efetivamente observados em 1991-92 (os quais foram atingidos em boa medida “artificialmente”, pela forte aceleração da inflação no período – e que acabaram não se sustentando, justamente por conta da desaceleração da inflação em 1993 e, principalmente, pós Plano Real).

É aqui que eu “convoco” a Esther Duflo. Dentre vários trabalhos dela, um que vale a pena ser lido é um ensaio de 2017 no qual que ela nos compara, os economistas, a encanadores, sobretudo aqueles que estão interessados na implementação de políticas públicas no mundo real. Ela faz essa analogia para chamar a atenção para o fato de que, no mundo das políticas públicas, não basta apenas saber “o que fazer” (algo que a teoria econômica muitas vezes consegue orientar), mas também “como fazer”. O “como fazer”, por nem sempre estar bem definido conceitualmente, muitas vezes acaba dependendo de alguns ajustes durante o processo de execução do “conserto”:

“As economists increasingly help governments design new policies and regulations, they take on an added responsibility to engage with the details of policy making and, in doing so, to adopt the mindset of a plumber. Plumbers try to predict as well as possible what may work in the real world, mindful that tinkering and adjusting will be necessary since our models gives us very little theoretical guidance on what (and how) details will matter. This essay argues that economists should seriously engage with plumbing, in the interest of both society and our discipline.”

E então temos a sobreposição com o debate acerca do teto de gastos brasileiro. Eu (ver meu último post, já citado acima) e vários outros colegas temos insistido, há algum tempo, que o “como fazer” do atual teto não parece ter sido pensado cuidadosamente em 2016, quando esta regra foi instituída, amparada muito mais “no que fazer” (estancar o crescimento da despesa pública agregada). Não à toa, vários exercícios de factibilidade apontam uma dificuldade enorme de cumprimento do teto até 2026, mesmo com a aprovação de várias reformas nas despesas obrigatórias e ignorando algo que não pode ser ignorado, a dimensão política.

À luz disso e de outros fatores (atraso de quase 2 anos na aprovação da reforma da previdência e piora da composição do gasto público, inclusive do ponto de vista das propriedades de estabilização do ciclo econômico), os economistas Fabio Giambiagi e Guilherme Tinoco propuseram recentemente um ajuste de “encanador” do teto de gastos, o qual seria definido agora (ainda bastante insulado da influência do próximo ciclo político-eleitoral), mas para valer somente a partir de 2023.

Vários de nós, que defendem mudanças no atual teto (a equipe técnica do Banco Mundial também faz parte desse grupo), não discordam sobre “o que fazer”, que é definir algum tipo de limite para a despesa governamental, dentre outras medidas necessárias para restaurar o equilíbrio fiscal do setor público brasileiro (uma delas solenemente ignorada por vários colegas: fechar o atual hiato nominal do produto, negativo em cerca de 6% e subtraindo cerca de 2 p.p. do PIB de receitas recorrentes do governo geral).

Contudo, infelizmente, o debate tem sido tão pobre que aqueles que defendem o atual teto: i) não explicitam “como” ele será cumprido até 2026 (e quando digo “como”, quero dizer listando uma a uma as possíveis medidas, como eu fiz em meu último post, e não apontando apenas platitudes); e ii) criticam os críticos do teto como se todos eles fossem semelhantes, defendendo a irresponsabilidade fiscal.

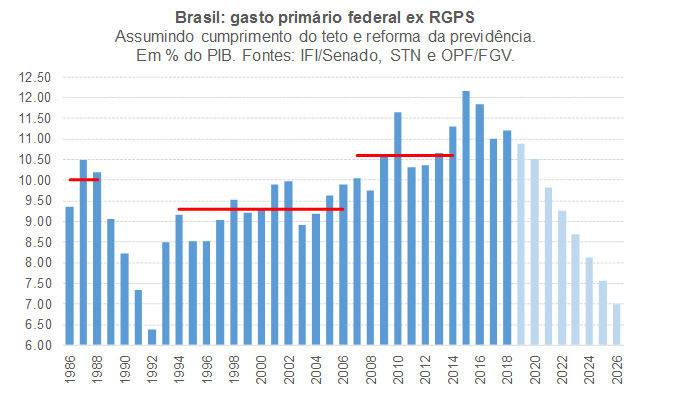

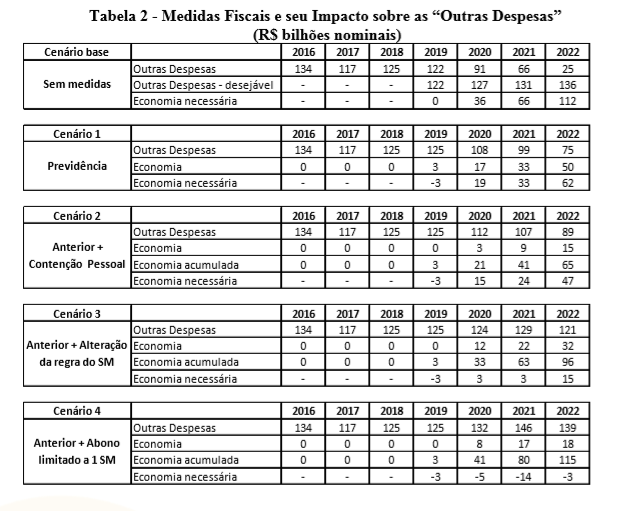

O antigo Ministério da Fazenda até tentou fazer algo nessa linha, no final de 2018, ao divulgar um documento listando medidas/reformas para o cumprimento do atual teto (ver tabela abaixo, obtida aqui). Contudo, como já chamei a atenção antes, a conclusão deles de que o teto é exequível (após várias reformas nem um pouco triviais nas despesas obrigatórias, para além da previdência) depende em boa medida do recorte temporal escolhido, com o ponto final em 2022. Ora, o teto com o atual indexador, inscrito na Constituição, vale até 2026! Reparem, na figura acima, que o esforço marginal entre 2022 e 2026 para cumprir o teto é de aproximadamente 2,3 p.p. do PIB (em termos de redução da despesa ex-RGPS), pouco mais do que o ajuste de 1,9 p.p. entre 2018 e 2022.

Portanto, em vez de ficar pura e simplesmente criticando os críticos do atual teto de gastos, acho que os seus defensores teto contribuiriam mais para o debate caso mostrassem objetivamente “como” viabilizar seu cumprimento, ano a ano, até 2026.

Nesse aspecto, acho que a IFI/Senado poderia emular o que o CBO norte-americano já faz há um bom tempo: apresentar um “cardápio” de medidas necessárias para restaurar o primário para níveis compatíveis com a solvência fiscal (tanto pelo lado da despesa como pelo lado da receita/renúncia), explicitando não somente os impactos fiscais, mas também, quando possível, os efeitos econômicos e redistributivos.

O debate sério sobre o teto e sobre a maneira de conduzir a consolidação fiscal brasileira deveria partir deswse cardápio, evitando, assim, o tipo de discussão improdutiva observada recentemente, que gerou muito calor e quase nenhuma luz.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário