Expectativas de inflação bem ancoradas representam um belo ativo neste começo de governo

Na abertura do recente evento que marcou o lançamento da Coleção História Contada do Banco Central do Brasil, o presidente do BC destacou o fato de “a inflação corrente [3,75% em 2018] e, mais importante, as expectativas de inflação para os próximos anos [encontrarem-se] em torno da meta”. Ilan Goldfajn acrescentou ainda que, sob o regime de metas, a confiança de que a política monetária será ajustada quando houver desvios relevantes leva à ancoragem das expectativas de inflação em torno da meta, “como é o caso hoje”. Indiscutivelmente, a conquista dessa confiança constitui ingrediente básico de qualquer estratégia de política monetária que se pretenda bem-sucedida.

Nos campos da inflação e da política monetária, um momento recente marcante foi a troca da administração federal em meados de maio de 2016. Com isso, houve mudança também no comando do Banco Central, dando-se a este, portanto, a oportunidade de agir com vigor no sentido de reconquistar a confiança do público no trabalho do BC, seriamente abalada pela alta da inflação, que atingira 10,7% em 2015, e pelo próprio agravamento do desequilíbrio fiscal.

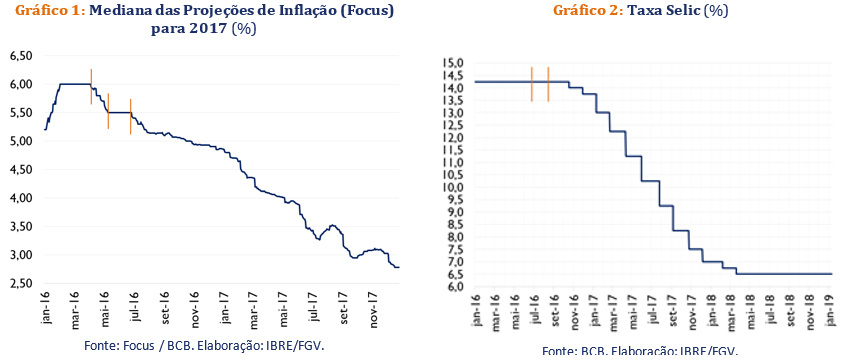

No mês anterior à troca de governo, as expetativas de inflação para 2017 começaram a recuar, fruto, certamente, de expectativas de que a troca ocorreria. Com a escolha do novo presidente do BC, o processo de queda das expectativas se interrompeu – o mercado passou a esperar a definição de sua estratégia. Por cerca de 45 dias, as expectativas ficaram estáveis, em 5,5% a.a. No final de junho, a trajetória de queda das expectativas foi retomada. Naquele ponto, já estava claro o compromisso da nova administração (Ilan tomara posse em meados daquele mês) com a redução da inflação.

Em 20 de julho, já com todos os novos dirigentes do BC devidamente empossados, o Copom optou por manter estável a taxa Selic, em 14,25%. No encontro de 31 de agosto, repetiu-se a decisão, tomada numa época em que a economia brasileira sofria os efeitos de severa recessão. A opção pelo combate à inflação foi fundamental para reforçar a tendência de queda das expectativas para 2017. De 6,0% no início de 2016, as expectativas foram para menos de 4,5% já nas primeiras semanas de 2017, abrindo espaço para uma longa sequência de queda da taxa Selic. (gráficos 1 e 2).

Esses primeiros meses da nova administração do BC foram de fundamental importância para a reconquista da confiança. No início do segundo semestre de 2018, o BC deu novo sinal de compromisso com o cumprimento das metas. Diante de turbulências de mercado que provocaram depreciação cambial e altas expressivas dos juros futuros, o BC advertiu que, na hipótese de piora do cenário prospectivo para a inflação, teria início um processo gradual de retirada da acomodação monetária. Agora em 2019, neste início de novo governo, sinais importantes de continuidade da política concorreram para a redução das incertezas, assegurando a ancoragem das expectativas de inflação, como já assinalado.

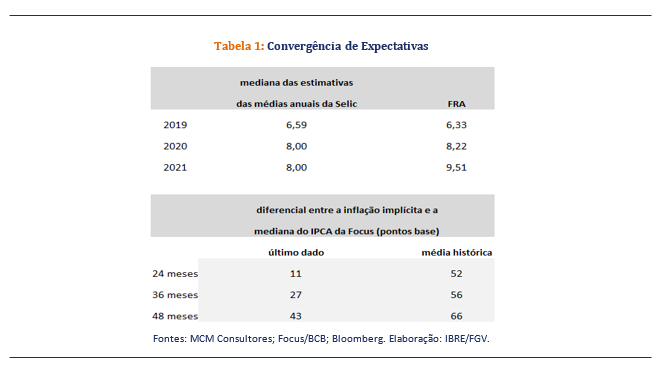

Por fim, um exercício realizado pela MCM Consultores deixa claro que as divergências de opinião entre economistas e traders sobre o futuro dos juros e da inflação reduziram-se sensivelmente. A tabela 1 mostra que as projeções de Selic contidas no Focus encontram-se relativamente próximas das taxas implícitas nos DIs, e que as diferenças entre as inflações previstas no Focus, para os próximos anos, e as inflações implícitas nos preços de mercado situam-se bem abaixo das médias históricas. Esses dados revelam considerável queda dos prêmios de risco e significativa convergência de expectativas. Indiscutivelmente, trata-se de belíssimo ativo para um começo de governo.

Na seção sobre política monetária, nosso analista destaca o fato de as expectativas de inflação estarem bem ancoradas, tanto a curto quanto a médio prazo, e assinala que tal resultado é fruto do acerto de um conjunto de decisões, envolvendo medidas tomadas logo no começo da administração do BC iniciada em meados de 2016: a opção por mostrar permanente empenho no cumprimento das metas de inflação ao longo dos últimos dois anos e meio, e os sinais de continuidade da política emitidos pelo governo atual. Importante demonstração de convergência de expectativas tem sido dada pela sensível redução das divergências de opinião entre economistas e traders sobre o futuro dos juros e da inflação. Indiscutivelmente, trata-se de belíssimo ativo para um começo de governo.

Este artigo faz parte do Boletim Macro IBRE de janeiro de 2019. Leia aqui a versão integral do BMI Janeiro/19.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário