Fatores condicionantes da dívida líquida do setor público no Brasil

Análise dos fatores condicionantes da dívida líquida aponta para a necessidade de se retomar maiores taxas de crescimento da economia, pois isso reduziria não apenas o componente ‘r-g’, mas também facilitaria a recomposição de resultados primários superavitários.

Em geral quando se analisa a dinâmica da dívida pública os economistas se concentram apenas em algumas variáveis, tais como, resultado primário, taxa de juros incidente sobre o estoque do endividamento e taxa de crescimento do PIB. De fato, de posse dessas três variáveis e da expectativa com relação aos seus comportamentos prospectivos, é possível analisar e projetar a evolução do endividamento público como proporção do PIB.

No entanto, restringir a análise a essas três variáveis, para o caso brasileiro, fornece apenas uma visão parcial do processo. Para entender de maneira mais detida a evolução da dívida pública no Brasil, é necessário avaliar uma gama maior de fatores condicionantes. Para isso, o BCB, em seu conjunto de tabelas especiais (https://www.bcb.gov.br/estatisticas/tabelasespeciais), fornece todo o detalhamento dos fatores condicionantes da dívida pública brasileira.

No caso da dívida líquida do setor público, dentre esses fatores condicionantes, pode-se citar:

Necessidade de financiamento

Resultado primário (diferença entre receitas e despesas correntes)

Pagamento líquido de juros nominais

Ajuste metodológico interno: que é a diferença entre a variação dos estoques em BRL da dívida mobiliária interna indexada ao câmbio e os fluxos em USD da dívida mobiliária interna indexada ao câmbio, convertidos em BRL pela taxa de câmbio média (compra) do período

Ajuste metodológico externo: que é a diferença entre a variação dos estoques em BRL da dívida externa líquida, obtidos pela taxa de câmbio de final de período (compra), e os fluxos em USD da dívida externa líquida, convertidos pela taxa de câmbio média (compra) do período.

Ajuste de paridade: que inclui ajuste de paridade da cesta de moedas que integram a dívida externa, e demais ajustes da área externa.

Ajuste de Caixa-Competência: engloba diferenças entre os critérios de caixa e competência na área externa

Reconhecimento de dívidas (“esqueletos”) ou passivos contingentes: dívidas oriundas no passado que são reconhecidas atualmente

Privatizações: Venda de ativos do setor público, como, por exemplo, empresas estatais

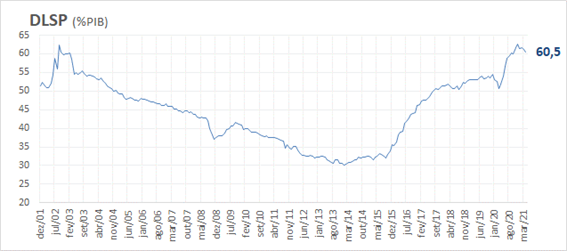

O Gráfico 1 mostra a evolução mensal, como proporção do PIB, da dívida líquida do setor público, que atingiu, em abr/2021, 60,5% do PIB.

Fonte: Elaboração própria a partir de dados do BCB

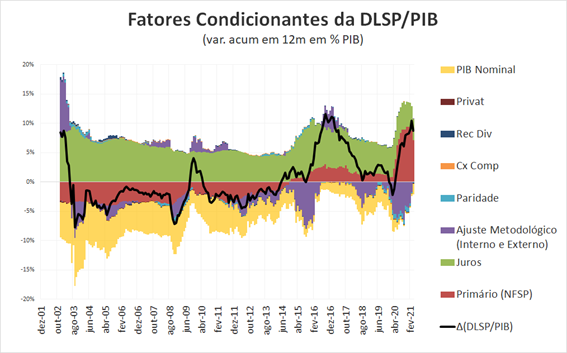

Os fatores condicionantes irão mostrar os determinantes da variação da razão entre dívida pública e o PIB ao longo do tempo (Gráfico 2). Portanto, quando a linha preta estiver no terreno positivo isso significa que a razão DLSP/PIB cresceu, e quando a linha preta estiver no campo negativo indica que a razão DLSP/PIB caiu.

Fonte: Elaboração própria a partir de dados do BCB

Primeiramente salta aos olhos a dinâmica da necessidade de financiamento do setor público, isto é, do comportamento do resultado primário e do pagamento líquido de juros nominais ao longo do tempo.

O pagamento líquido de juros nominais é sempre positivo ao longo de todo período (área verde do gráfico 2). Isso significa que o pagamento de juros do governo brasileiro em decorrência de seus passivos é estruturalmente superior ao recebimento de juros advindo dos ativos do setor públicos. Esse pagamento de juros líquido também pode ser objeto de decomposição e de detalhamento.

O resultado primário (ou a necessidade de financiamento do setor público) contribuiu para reduzir o endividamento público desde dez/2002 até nov/2014, ou seja, durante aproximadamente durante 12 anos (área vermelha do gráfico 2). A partir do final de 2014, a desaceleração da economia, a posterior recessão de 2015-2016 e o baixo crescimento a partir de 2017 impediu a recomposição de resultados primários superavitários. Nem mesmo a introdução do novo regime fiscal (NRF) em 2016 foi capaz de garantir, no curto prazo, a volta do resultado positivo entre a diferença de receitas e despesas primárias. A pandemia do Covid-19, e toda expansão fiscal dela decorrente, levou a um amplo déficit primário em 2020, que contribuiu para elevar ?DLSP/PIB.

Outro fator que chama atenção é a contribuição negativa do crescimento nominal do PIB durante boa parte do período (área amarela do gráfico 2). No entanto, a partir da desaceleração de 2014, recessão de 2015-16 e virtual estagnação desde 2017, a contribuição do PIB nominal tornou-se bem reduzida relativamente ao período 2002-2013.

O fator condicionante classificado como ajuste metodológico (área roxa do gráfico 2) representa, essencialmente, os ganhos e/ou perdas patrimoniais advindos da variação da taxa de câmbio sob os ativos e passivos do setor público denominado em moeda estrangeira. Basicamente, o passivo em moeda estrangeira do setor público é o volume de dívida externa, enquanto o ativo corresponde ao estoque de reservas internacionais. A partir de set/2006, em que o país se torna credor externo líquido – isto é, os ativos denominados em moeda estrangeira (reservas internacionais) tornaram-se superiores ao estoque de dívida externa -, movimentos de depreciação cambial (BRL/USD) passaram a contribuir para redução da variação da razão DLSP/PIB, ao passo que movimento de apreciação cambial (BRL/USD) atuaram no sentido de aumentar a variação da razão DLSP/PIB.

Nos últimos anos, exceção a um período de cerca de 18 meses entre jul/16 e nov/2017, os movimentos da taxa de câmbio contribuíram de maneira negativa para a variação da relação DLSP/PIB. Assim, o acumulo de reservas internacionais atua como um amortecedor dos movimentos da taxa de câmbio sobre a dinâmica da dívida líquida do setor público.

Os demais fatores condicionantes – privatizações, reconhecimento de dívidas, ajuste de paridade, e ajuste de caixa e competência – tiveram pouca influência na determinação da dinâmica de variação do endividamento líquido do setor público como proporção do PIB. Aparecem de maneira pontual e rarefeita no gráfico 2.

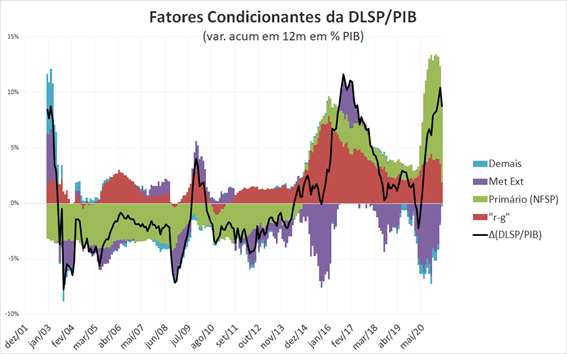

O Gráfico 3, alternativamente, faz uma agregação desses fatores condicionantes. Denominamos ‘r - g’ a diferença entre a contribuição do pagamento líquido de juros e a taxa de crescimento do PIB nominal da economia. Mantivemos o resultado primário e o ajuste metodológico externo (que capta os movimentos de depreciação cambial na dinâmica da variação da dívida líquida), e agregamos os demais fatores condicionantes (privatizações, reconhecimento de dívidas, paridade, ajuste caixa e competência e ajuste metodológico interno) na rubrica ‘demais’.

Fonte: Elaboração própria a partir de dados do BCB

A novidade, em termos de análise, fica por conta da contribuição do componente ‘r-g’ para a variação da DLSP/PIB. Esse componente teve um valor relativamente baixo entre 2002 e 2013. A partir de 2014 seu valor cresce de maneira significativa, a despeito do forte movimento de queda da taxa básica de juros nominal no Brasil desde 2016. Isso significa que para uma melhor dinâmica em termos de trajetória de endividamento público, a aceleração da economia é fundamental. Basta observarmos que, entre 2002-2013, a razão DLSP/PIB cresceu apenas durante um período curto de tempo no interregno dos efeitos da crise financeira global de 2008-09. Todavia, pós-2014, apenas no início de 2020, já sob os efeitos de um forte movimento de depreciação cambial, é que a variação da DLSP/PIB foi negativa.

Melhorar a trajetória da dívida líquida como percentual do PIB requer, portanto, acelerar a taxa de crescimento da economia, reduzindo a contribuição do componente ‘r-g’. A partir disso, torna-se mais fácil, inclusive, a recomposição do resultado primário, o que reforçaria a melhoria da dinâmica da dívida pública.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário