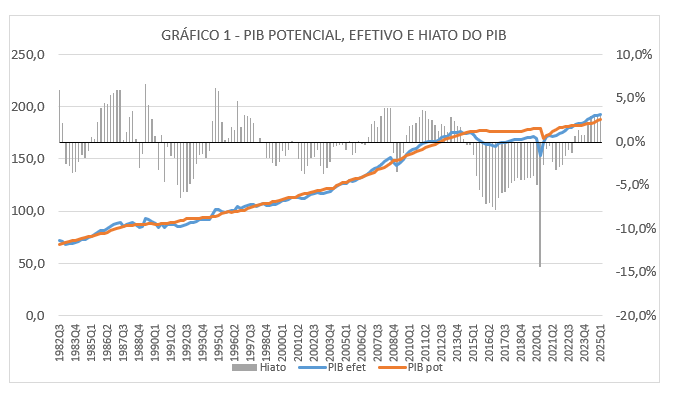

Hiato do PIB positivo há nove trimestres

Hiato do produto[1] no primeiro trimestre de 2025, estimado em 3%, representa nona leitura positiva consecutiva desde o primeiro trimestre de 2023, após período de onze anos (desde o 3º trimestre de 2014) em terreno negativo.

O Gráfico 1 ilustra essa reversão na trajetória do hiato, evidenciando a ausência de capacidade ociosa na economia nos últimos nove trimestres. Os dados usados neste texto encontram-se aqui.

O CODACE-FGV datou o início do ciclo recessivo no primeiro trimestre de 2014, que perdurou até 2016. Antes daquele momento, o produto potencial e o efetivo cresciam simultaneamente em média 4% ao ano. De 2016 até 2023, ambos apresentaram crescimento desigual, mas com taxas relativamente próximas. O crescimento do produto potencial caiu para apenas 0,4% ao ano, enquanto o efetivo cresceu 0,5%, ambos praticamente estagnados. No segundo trimestre de 2023, o produto efetivo começou a crescer de forma mais robusta, superior ao crescimento do produto potencial.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI) e elaboração própria.

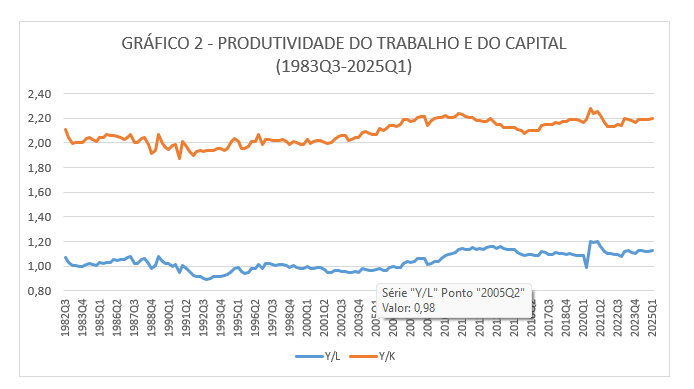

O Gráfico 2 revela que a produtividade do capital apresentou declínio durante os anos 80, até o final de 1991, seguido por crescimento até o início de 2011, antes de voltar a cair até o final de 2015 quando começou a se recuperar até o final de 2020; volta a cair até o final da pandemia e se recupera apenas para continuar estagnada desde então.

Por outro lado, a produtividade do trabalho se mantém inicialmente estagnada, cresce até segundo trimestre de 1987, experimentou uma queda até o quarto trimestre de 1992, e voltou a crescer até o final de 1996. A partir daí, permanece estagnada até 2009, quando volta a crescer até 2014. Em seguida, entra em declínio até a pandemia quando se recupera e se mantém estagnada desde então.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI) e elaboração própria.

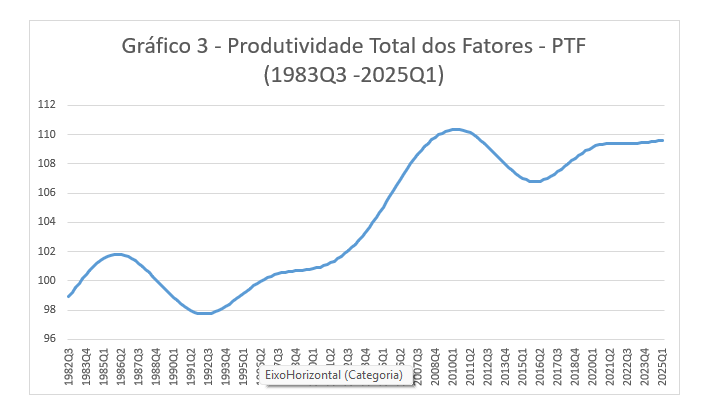

O Gráfico 3 mostra que a PTF apresentou uma tendência de crescimento no início dos anos 80 e declinou até o início dos anos 1990, um fenômeno que pode ser atribuído às diversas crises econômicas enfrentadas pelo Brasil neste período. Desde então, a PTF teve um crescimento consistente até 2010, superando sem maiores dificuldades a crise de 2008-2009. No entanto, a partir de 2010, essa trajetória se inverteu, resultando em um declínio que se estendeu até o quarto trimestre de 2015. Após esse período, a PTF voltou a crescer, mas essa ascensão foi interrompida pela pandemia em 2020. Desde então, embora a PTF permaneça em níveis historicamente altos, está estagnada, com seu nível atual inferior ao registrado no segundo trimestre de 2010, que foi seu pico.

Fonte: informações primárias do IBGE e elaboração própria

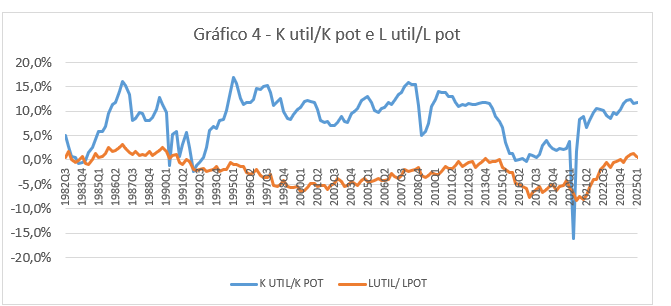

O Gráfico 4 ilustra a evolução da utilização do capital e do trabalho efetivos em relação aos seus potenciais ao longo dos últimos 40 anos. Observa-se uma frequência de sobreutilização do capital e subutilização do trabalho. Algumas particularidades merecem ser destacadas: o fator capital foi amplamente sobre utilizado, exceto nos dois primeiros anos da década de 1990 (devido à inflação e ao Plano Real), durante a recessão de 2014-16 e no ano de 2020 durante a pandemia. Após esse período, a utilização do capital voltou a aumentar.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI) e elaboração própria.

O fator trabalho, por sua vez, apresentou utilização quase plena na década de 1980, com alguns anos de sobreutilização até o quarto trimestre de 1991. Depois disso, foi subutilizado no restante do período até 2013 quando a sua utilização cresce ficando com plena utilização até o quarto trimestre de 2014. A partir de então, voltou a ser subutilizado, embora tenha havido períodos de melhora devido a incentivos à manutenção do emprego durante a pandemia.

Desde o final da pandemia, ambos os fatores têm mostrado uma tendência de aumento em seus níveis de utilização, e, desde o segundo trimestre de 2024, estão sobre utilizados, algo que não ocorria desde 2014.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] A partir de 2023, fizemos um aprimoramento em nosso método de cálculo do produto potencial, que envolve o tratamento da variável Produtividade Total dos Fatores (PTF). Essa variável não é mais considerada um resíduo da função de produção, após a estimativa do capital e do trabalho utilizados. Doravante, a reconhecemos como a tendência daquela série obtida pelo resíduo, após aplicação de método de filtragem (HP). Isso resulta em uma série com menos ruído e volatilidade.

Comentários

Deixar Comentário