Impactos da pandemia de Covid-19 novo coronavírus nas empresas e consumidores

Em maio de 2020, a FGV IBRE novamente incluiu quesitos suplementares nas sondagens para continuar monitorando os impactos econômicos da pandemia no dia a dia de consumidores e empresas. Os resultados preliminares desta pesquisa foram produzidos com dados coletados entre o início do mês e o dia 13 de maio mediante consultas a 2528 empresas e 1300 consumidores.

Quesitos aplicados as empresas

No âmbito empresarial, as empresas dos setores industriais, de Serviços, Comércio e Construção, responderam a dois questionamentos: i) sobre o tempo necessário para retornarem à normalidade após o pior momento desta primeira onda da pandemia; e ii) sobre as mudanças que já ocorreram nas relações trabalhistas desde o início da crise.

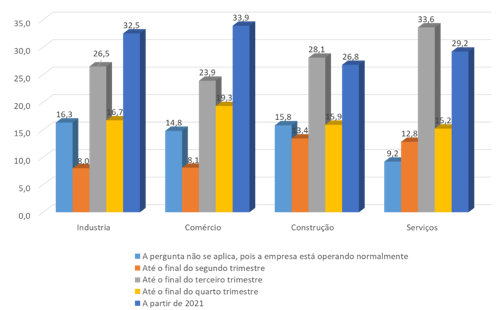

Com relação ao tempo de recuperação das atividades para níveis considerados normais, as respostas foram bastante heterogêneas entre os setores. Na Indústria e do Comércio, a resposta mais frequente, mencionada por mais de 30% das empresas, foi de que a normalidade só retornaria a partir de 2021. Já nos setores de Serviços e Construção a maioria acredita que a normalidade retornará até o final do terceiro trimestre deste ano.

Gráfico 1 – Percepção das empresas sobre impacto da pandemia na atividade

(proporção de respostas em %)

Fonte: FGV IBRE

Os resultados parecem fazer mais sentido quando analisados os segmentos de cada setor. Dentre os segmentos com predominância de empresas projetando retorno à normalidade apenas em 2021 estão: serviços de atividade imobiliária (100%), indústria produtora de petróleo e biocombustíveis (84%), serviços de alojamento (57,1%), produção de minerais não metálicos (53%), outros serviços de transporte (52%), indústria de tecidos, vestuário e calçados (52,3%), comércio de veículos, motos e peças (44,9%), móveis e eletrodomésticos (44,4%) e na construção de edificações não residenciais (41,6%). A maioria destes segmentos estava entre os que registraram os maiores percentuais de empresas percebendo um impacto muito negativo da pandemia em suas atividades em abril.

Mas existem exceções e empresas que afirmam estar operando normalmente: fabricação de produtos farmacêuticos (45,9%), comércio de hiper e supermercados (38,1%), serviços da construção relacionadas a obras de infraestrutura para engenharia elétrica e telecomunicações (35,4%), fabricação de produtos de plástico (32,5%), celulose e papel (32,3%) e fabricação de produtos alimentícios (29,2%).

Tabela 1 – Tempo para que a empresa retorne à normalidade (em %)

|

Setores e segmentos |

Não se aplica, a empresa está operando normalmente |

Até o final do segundo trimestre |

Até o final do terceiro trimestre |

Até o final do quarto trimestre |

A partir de 2021 |

|

Serviços |

9,2 |

12,8 |

33,6 |

15,2 |

29,2 |

|

Serviços prestados às famílias |

4,4 |

26,1 |

25,5 |

13,3 |

30,7 |

|

Serviços de informação e comunicação |

8,0 |

5,8 |

59,0 |

7,7 |

19,5 |

|

Serviços profissionais, adm. e complementares |

7,0 |

19,1 |

28,7 |

14,0 |

31,2 |

|

Transportes, serviços auxiliares aos transp. e correio |

11,4 |

11,8 |

15,4 |

25,5 |

35,9 |

|

Atividades imobiliárias |

0,0 |

0,0 |

0,0 |

0,0 |

100,0 |

|

Serviços de manutenção e reparação |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Outras atividades de serviços |

21,7 |

10,8 |

51,2 |

0,0 |

16,3 |

|

Indústria de Transformação |

16,3 |

8,0 |

26,5 |

16,7 |

32,5 |

|

Bens duráveis |

4,2 |

10,3 |

45,0 |

4,3 |

36,2 |

|

Bens intermediários |

16,5 |

9,5 |

29,4 |

12,1 |

32,5 |

|

Bens de Capital |

1,3 |

15,4 |

17,9 |

34,9 |

30,5 |

|

Bens não duráveis |

24,0 |

8,9 |

23,0 |

12,2 |

31,9 |

|

Comércio |

14,8 |

8,1 |

23,9 |

19,3 |

33,9 |

|

Veículos, motos e peças |

5,4 |

6,2 |

23,5 |

20,0 |

44,9 |

|

Material para Construção |

4,9 |

6,7 |

28,1 |

20,3 |

40,0 |

|

Hiper e supermercados |

17,6 |

8,7 |

23,3 |

19,1 |

31,3 |

|

Tecidos, vestuário e calçados |

38,1 |

8,4 |

27,4 |

14,4 |

11,7 |

|

Móveis e eletrodomésticos |

0,0 |

0,0 |

19,6 |

28,1 |

52,3 |

|

Outros produtos varejistas |

11,6 |

13,8 |

17,5 |

12,7 |

44,4 |

|

Setor da Construção |

15,8 |

13,4 |

28,1 |

15,9 |

26,8 |

|

Preparação do Terreno |

10,7 |

21,8 |

19,1 |

23,2 |

25,2 |

|

Construção de Edifícios e Obras de Engenharia Civil |

14,5 |

12,7 |

29,9 |

13,2 |

29,7 |

|

Obras de Infraestrutura para Eng. Elétrica e para Telecom. |

35,4 |

13,9 |

29,2 |

17,6 |

3,9 |

|

Obras de Instalações |

2,5 |

13,3 |

32,8 |

21,1 |

30,3 |

|

Obras de Acabamentos |

13,4 |

7,7 |

31,1 |

32,5 |

15,3 |

|

Outros Serviços para Construção |

22,6 |

14,9 |

13,9 |

17,5 |

31,1 |

|

Obras de Infraestrutura |

23,0 |

9,5 |

30,1 |

15,6 |

21,8 |

|

Serviços Especializados para Construção |

8,5 |

15,7 |

27,0 |

20,9 |

27,9 |

Em março, o Governo lançou um Programa Emergencial de Proteção ao Emprego possibilitando às empresas nesse momento de pandemia maior flexibilidade em relação ao quadro de funcionários como: redução proporcional de salário e jornada de trabalho, suspensão temporária de contrato de trabalho entre outros. Visando entender como as empresas se adaptaram a este período em que houve necessidade de medidas restritivas e isolamento social, foi incluído um quesito sobre as medidas tomadas pelas empresas na área trabalhista desde o início da crise. As empresas podiam marcar quantas opções quisessem.

Em todos os setores, exceto no Comércio, a maioria das empresas afirmou ter adotado parcial ou integralmente o teletrabalho (ou home office) como uma das estratégias para enfrentar o período. O Home Office foi adotado por 80,4% das indústrias, 68,6% das empresas prestadoras de Serviços e 59,6% das empresas de Construção. No Comércio, apenas 26,6% das empresas passaram a se utilizar deste artifício.

Mas essa não foi a única estratégia traçada para o período pelo setor de Serviços, que vem sendo o mais afetado pela pandemia. Os dados da prévia dos quesitos especiais das sondagens de maio, mostra um cenário bastante difícil para o setor que conta com a maior proporção de empresas que realizaram antecipação de férias individuais de seus colaboradores (65%), reduziram proporcionalmente salários e jornadas de trabalho (46,4%), além de enxugarem seu quadro de pessoal (45,8%). Chama atenção também o alto percentual de empresas que afirmam terem suspendido contratos de trabalho (42,3%), a maior proporção entre os setores.

O Comércio tem o maior percentual de empresas dizendo não ter adotado nenhuma das medidas (21,9%), algo que ocorre por influência da relativa resiliência dos segmentos de hiper e supermercados (30,3%) e de outros varejistas (28,9%). A estratégia mais citada pelo setor para enfrentar a crise foi a antecipação de férias individuais (54,1%).

Tabela 2 – Medidas tomadas pelas empresas com relação ao quadro de pessoal* (em %)

|

Renda familiar mensal |

Indústria |

Comércio |

Construção |

Serviços |

|

A empresa não adotou nenhuma medida |

4,8 |

21,9 |

9,4 |

4,6 |

|

Redução do quadro de funcionários |

24,1 |

36,7 |

44,4 |

45,8 |

|

Redução proporcional de salários e jornada de trabalho |

40,5 |

23,1 |

27 |

46,4 |

|

Suspensão de contrato de trabalho |

27,9 |

25,5 |

26,6 |

42,3 |

|

Teletrabalho (home office) |

80,4 |

26,6 |

59,6 |

68,6 |

|

Antecipação de férias individuais |

58,5 |

54,1 |

56,5 |

65,0 |

|

Decretação de férias coletivas |

18,2 |

9,7 |

6,7 |

3,3 |

|

Banco de horas |

28,4 |

19,8 |

21,2 |

35,1 |

|

Antecipação de feriados não religiosos |

5,2 |

3,2 |

1,7 |

3,9 |

|

Outros |

8,2 |

4,7 |

3,7 |

4,1 |

Fonte: FGV IBRE

Entre as medidas tomadas pelas empresas que mais afetam os trabalhadores estão: redução de quadro funcional, redução proporcional de salários e jornada de trabalho e suspensão do contrato de trabalho.

No setor de Serviços que mais teve que reduzir o total de pessoal ocupado (medida adotada por 45,8% das empresas), os segmentos mais afetados foram os serviços de alimentação (64,7%), transporte rodoviário (57,5%) e serviços de alojamento (57,1%). Mas em outros setores, alguns segmentos reduziram seu quadro de funcionários com ainda maior frequência. Foram os casos de empresas produtoras de couros e calçados (68,3%), na indústria, e na construção de edificações não residenciais (61,9%).

A redução de salário e jornada de trabalho evita demissões mas reduz a renda disponível dos trabalhadores no momento, podendo ser adotada pelas empresas por um período de até 90 dias. Cerca de 70% das empresas produtoras de bens duráveis na indústria de transformação adotaram medidas como essa. Segmentos como vestuário (98,8%), veículos automotores (92,5%) e petróleo e biocombustíveis (85,2%) foram os que mais citaram essa medida.

A suspensão do contrato de trabalho poderá ser compensada em parte pelo Governo. O setor de Serviços também foi o que mais utilizou esse recurso para minimizar os efeitos da pandemia em suas atividades (46,4%). A medida utilizada por 100% das empresas de atividades imobiliárias pesquisadas e por 85,7% das empresas de serviços de alojamento. Na indústria, 99,2% das empresas produtoras de couros e calçados também utilizaram esse recurso.

Vale a pena lembrar que grande parte dos segmentos que foram citados acima já tinham no quesito especial do mês anterior previsto um tempo de recuperação de atividade mais longo e que suas atividades apenas voltarão à normalidade em 2021, o que já antecipa tempos difíceis para estas empresas face ao limite de tempo permitido para adoção destas medidas, de 90 dias.

Tabela 3 – Medidas tomadas pelas empresas com relação ao quadro de pessoal* (em %)

|

Opção de respostas com maior percentual |

Segmentos |

% de empresas nessa opção |

|

Redução do quadro de funcionários |

Indústria de couros e calçados |

68,3 |

|

Serviços de alimentação |

64,7 |

|

|

Construção de edificações não-residenciais |

61,9 |

|

|

Serviços de transporte rodoviário |

57,5 |

|

|

Serviços de alojamento |

57,1 |

|

|

Comercio de tecidos, vestuário e calçados |

52,3 |

|

|

Serviços |

45,8 |

|

|

Redução proporcional de salários e jornada de trabalho |

Indústria de vestuário |

98,8 |

|

Veículos automotores |

92,5 |

|

|

Serviços de alojamento |

85,7 |

|

|

Petróleo e biocombustíveis |

85,2 |

|

|

Indústria têxtil |

78,9 |

|

|

Informática e eletrônicos |

78,7 |

|

|

Serviços de transporte rodoviário |

74,0 |

|

|

Serviços |

46,4 |

|

|

Suspensão do contrato de trabalho |

Atividades imobiliárias |

100,0 |

|

Indústria de vestuário |

99,2 |

|

|

Serviços de alojamento |

85,7 |

|

|

Serviços de alimentação |

70,6 |

|

|

Serviços |

42,3 |

Fonte: FGV IBRE

A análise dos microdados da pesquisa mostra que as empresas tomando as medidas mais duras para os trabalhadores são as que estão projetando redução de demanda futura e que por isso tendem a achar que suas atividades demorarão mais tempo a voltar à normalidade.

Quesitos aplicados para os Consumidores

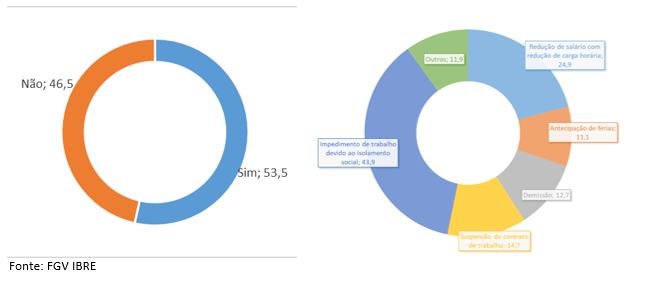

Entre os 1300 consumidores consultados, 53,5% das famílias impactadas de alguma forma em seus trabalhos pela pandemia. 43,9% informaram que foram impedidos de trabalhar devido ao isolamento social, 24,9% das famílias tiveram redução de seus salários proporcional a jornada de trabalho, 14,7% mencionaram que ao menos uma pessoa da família teve seu contrato de trabalho suspenso e 12,7% citaram que uma pessoa do núcleo familiar foi demitida. Os que mais sofreram neste último caso foi a faixa de renda mais baixa (20,6%).

Gráfico 2 – Impacto da pandemia no emprego das famílias (em %)

Fonte: FGV IBRE

Os resultados mostram os impactos no consumo: 78,3% dos consumidores continuam afirmando que estão comprando apenas produtos e serviços essenciais, contra 79,1% de abril. Para os que possuem renda familiar mensal até R$ 2,1 mil isso ainda fica mais evidente (89%). 21% dos com maior nível de renda ainda não se sentem afetados.

Tabela 4 – Impacto da pandemia nos gastos das famílias (em %)

|

Renda familiar mensal |

Por enquanto, não foram afetados |

Estamos postergando compras supérfluas e a prazo |

Estamos comprando somente o essencial |

Não sei/não quero responder |

|

Geral |

14,6 |

5,3 |

78,3 |

1,8 |

|

Até R$2.100,00 |

8,0 |

0,8 |

89,1 |

2,1 |

|

Entre R$2.100,01 e R$4.800,00 |

12,3 |

5,7 |

80,5 |

1,5 |

|

Entre R$4.800,01 e R$9.600,00 |

15,7 |

4,9 |

77,1 |

2,3 |

|

Mais de R$9.600,01 |

21,9 |

9,3 |

67,6 |

1,2 |

Pelo lado dos consumidores, as famílias com renda mais baixa são as mais afetadas, seja pela perda de emprego por algum integrante, pela suspensão temporária do contrato de trabalho ou pela redução parcial de salários e jornada de trabalho, o que no curto prazo tende a gerar inadimplência já que elas são as que mais estão usando recursos de poupança para quitar as despesas correntes e que estão endividadas, o que vem levando ao maior nível de estresse financeiro desde 2005.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV

Deixar Comentário