Implicações de um hiato do produto na faixa de -7% a -8%: Parte I

Como apontei em uma sequência de posts neste blog nas últimas semanas, minhas estimativas – que são muito próximas daquelas da IFI/Senado – sugerem que o hiato do produto brasileiro estava na faixa de -7% a -8% no final de 2017.

O objetivo deste e do próximo post é o de discutir as implicações, correntes e prospectivas, de um hiato desse tamanho no momento atual. Antes disso, contudo, sugiro a releitura de um outro texto que preparei no começo de 2017, apontando que hiatos dessa ordem de grandeza (ou mesmo ainda mais negativos) não foram incomuns em diversos países nos últimos 30-35 anos. E aqui vale comentar que é muito mais fácil, tecnicamente falando, estimar, hoje, o hiato de 5, 10, 15 anos atrás, do que tentar estimá-lo em tempo real.

Bem, voltando ao Brasil, nesta parte I vou apresentar as estimativas do resultado fiscal estrutural derivadas a partir dessas estimativas do hiato e de diversos modelos que buscam estimar a elasticidade da arrecadação recorrente do governo geral (levando em conta aspectos como formalização, mudanças de composição do PIB, onerações/desonerações, dentre outros cuidados). Na parte II, irei comentar sobre as implicações prospectivas para o cenário inflacionário. Em uma terceira parte, vou explorar a questão da Selic neutra.

O resultado fiscal estrutural, convém lembrar, corresponde ao resultado primário recorrente – ou seja, líquido de receitas e despesas atípicas –, ajustado pelos impactos do ciclo econômico (ou seja, do hiato) sobre as receitas e, eventualmente, sobre algumas despesas.

O gráfico abaixo apresenta os descontos que são aplicados ao resultado primário do setor público consolidado não-financeiro como publicado pelo BC para se chegar ao resultado primário recorrente. Estou comparando minhas estimativas desses descontos com aquelas apresentadas por Orair, Gobetti & Dutra em trabalho que ganhou menção honrosa no prêmio Tesouro Nacional de 2017 (o qual servirá de base para a divulgação do resultado fiscal estrutural pela IFI/Senado nos próximos meses). Os dados deles somente vão até 2016, vale notar.

Além de diversas receitas atípicas (antecipação de dividendos de estatais, o down payment de vários programas de parcelamento de débitos tributários, receitas com concessões/privatizações, dentre várias outras), também são considerados nesses cálculos algumas despesas atípicas (criação do Fundo Soberano no final de 2008, gastos com a cessão onerosa em 2010, auxílio à CDE e um pagamento atípico de restos a pagar no final de 2016), bem como os ajustes de caixa/competência das despesas do governo federal (ajustes pedaladas/despedaladas, entre 2001 e 2015). Em função da indisponibilidade de dados, esses ajustes são realizados somente para o governo federal.

Como pode ser notado no gráfico acima, as estimativas são bem parecidas. Na média de 1999-2017, esses ajustes corresponderam a +0,5 p.p. do PIB ao ano (+0,4 p.p. levando em conta a mediana).

O passo seguinte corresponde ao cálculo do resultado primário recorrente, que é mostrado no gráfico abaixo (sem valores para 2017 no caso de Orair, Gobetti & Dutra, convém lembrar).

É digno de nota o fato de que o resultado primário recorrente adentrou em terreno negativo em 2014 e continuou piorando até 2016, com alguma reversão em 2017, mas ainda em patamar muito negativo (cerca de -2,5% do PIB). Tem sido bastante comum tomar esse valor como ponto de partida para dizer que é preciso um ajuste fiscal adicional da ordem de 4 a 5 p.p. do PIB nos próximos anos para restabelecer a solvência intertemporal do governo (já que o primário que estabiliza a dívida, com hiato zerado e Selic no nível neutro, oscila entre 1,5% e 2,5% do PIB, a depender das premissas de crescimento nominal do PIB, do juro de equilíbrio e se o conceito mais relevante é a dívida bruta ou a líquida).

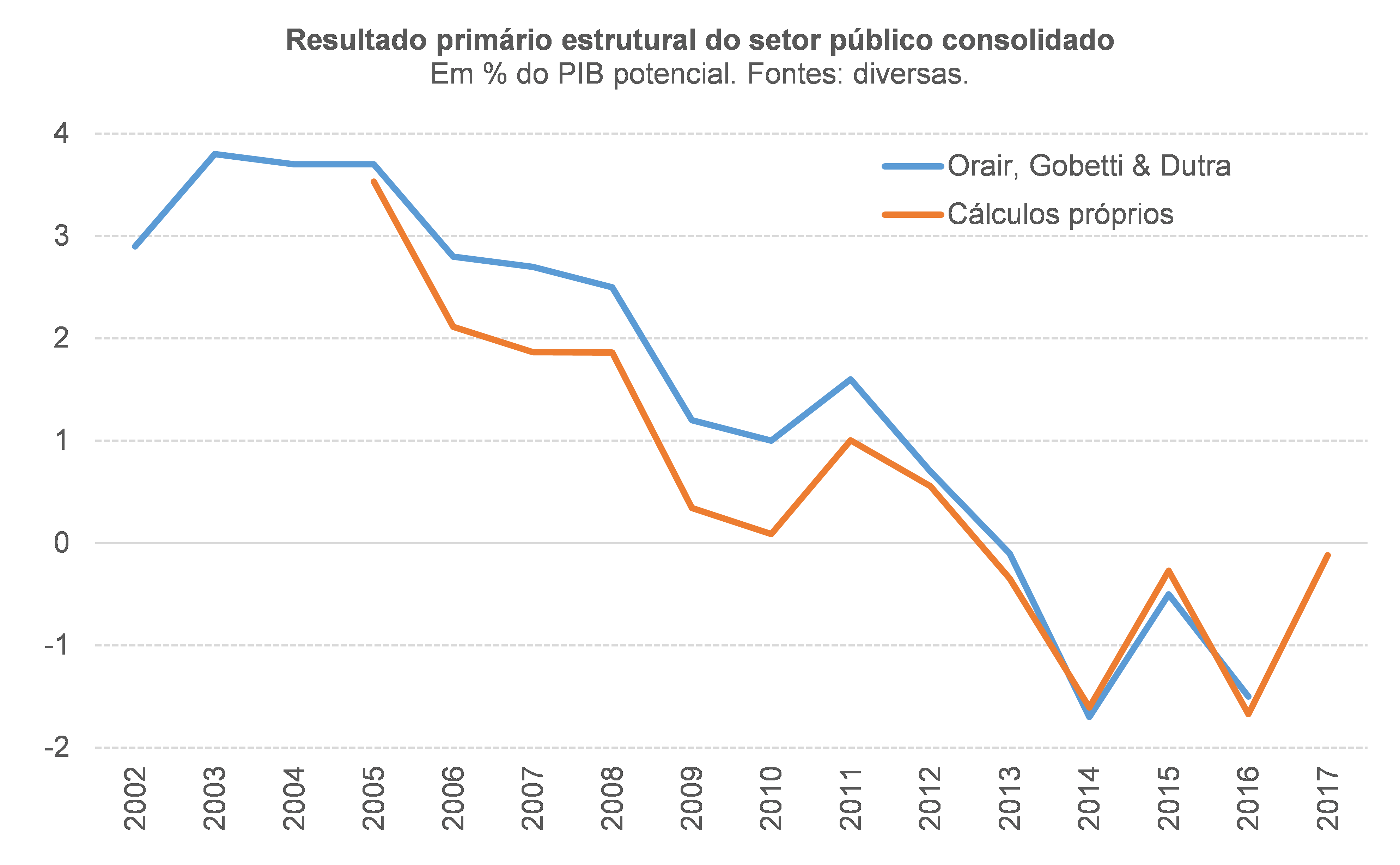

O gráfico seguinte, finalmente, apresenta o resultado fiscal estrutural. Minhas estimativas se iniciam apenas em 2005, ao passo que aquelas de Orair, Gobetti & Dutra partem de 2002. As séries são um pouco diferentes, embora contem uma história parecida. Muito provavelmente isso se deve ao fato de que eu também ajusto algumas despesas ao ciclo econômico (abono e seguro-desemprego), além de também incorporar os desvios da inflação em relação à meta (já que boa parte dos tributos são ad valorem, com alíquotas percentuais aplicadas a valores nominais, como faturamento, salários, lucros etc.).

Como o hiato está na faixa de -7% a -8% e a elasticidade da arrecadação recorrente é próxima de 1 (aumentando nos extremos do ciclo econômico, por conta de oscilações cíclicas do grau de formalização), chega-se à conclusão de que o ciclo desfavorável está subtraindo, hoje, cerca de 2 a 2,5 p.p. do resultado primário recorrente do setor público consolidado. Dito de outro modo: o resultado fiscal estrutural já se aproximou de zero em 2017, vindo de um percentual próximo de -2% do PIB potencial em 2014 (“fundo do poço”). Outra forma de ler esse resultado: o fechamento do hiato deverá agregar cerca de 2 a 2,5 p.p. ao resultado primário recorrente do setor público nos próximos anos.

Do ponto de vista da política monetária, é possível afirmar, a partir da evolução da variação do resultado fiscal estrutural, que a política fiscal foi expansionista entre 2006 e 2014 (com um breve interregno em 2011), contracionista em 2015, expansionista em 2016 e novamente contracionista em 2017.

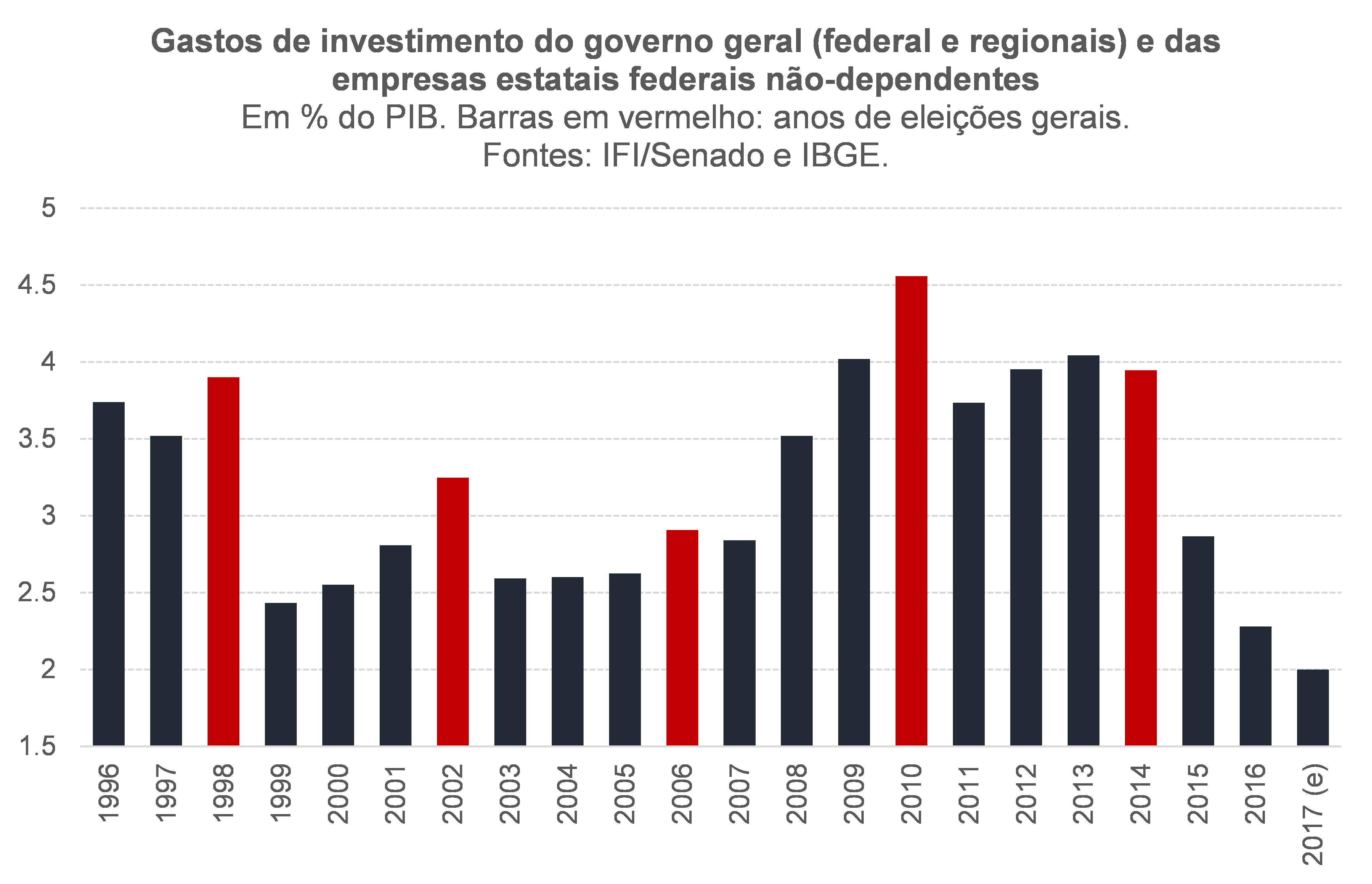

Para 2018, parece ser cada vez mais provável que a política fiscal possa voltar a exercer um impulso positivo sobre a demanda agregada (ou seja, o primário estrutural voltar a piorar). Tipicamente, os gastos de investimento (e mesmo o gasto de um modo geral) do setor público se elevam em anos eleitorais. Trata-se de um fato estilizado observado em quase todos os países do mundo, independentemente da ideologia do partido no poder (como mostrou o FMI em um dos capítulos do livro Fiscal Politics, publicado em 2017), e aconteceu no Brasil em quase todas as eleições desde 1998, como aponta a figura abaixo (que também revela o fato de que o investimento público em 2017 foi o mais baixo desde 1996).

A sensível melhora do cenário de crescimento para 2018 desde meados do ano passado – quando, à luz do choque político negativo de maio de 2017, a meta fiscal para este ano foi piorada, para um déficit primário de R$ 159 bilhões – faz com que seja bastante provável que o déficit primário do setor público consolidado encerre 2018 no intervalo de R$ 120 a R$ 130 bilhões, mesmo sem grandes receitas atípicas (como aquelas que adviriam da privatização de empresas do grupo Eletrobrás, cerca de R$ 12 bilhões, e do pagamento de outorgas do leilão de excedentes da cessão onerosa do pré-sal, que podem chegar a R$ 100 bilhões).

Isso significa dizer que surgiu, nos últimos meses, um “espaço fiscal” de cerca de R$ 30 a R$ 40 bilhões (cerca de 0,5% do PIB), que eventualmente pode ser utilizado, ainda que parcialmente, para aumentar os gastos de investimento neste ano. Vale lembrar que isso seria possível já que há alguma folga em relação ao teto de gastos: a despesa primária efetiva sujeita ao teto ficou cerca de R$ 50 bilhões abaixo do teto em 2017 e a correção por um IPCA de +3% elevou o teto nominal para 2018 em R$ 39 bilhões, ao passo que o reajuste nominal do salário-mínimo de +1,8% ajudará a manter relativamente baixo o crescimento de parte relevante da despesa obrigatória neste ano de 2018.

É verdade que, idealmente, a meta fiscal deveria ser revisada novamente, para um déficit mais baixo – dada a mudança para melhor do cenário de crescimento e, consequentemente, da expectativa para a arrecadação recorrente. Caso o Brasil adotasse uma meta de resultado fiscal estrutural (isto é, que desconta as receitas e despesas atípicas, bem como os efeitos do ciclo econômico), esse ajuste da meta fiscal efetiva ao novo cenário de crescimento seria, por definição, automático. Contudo, infelizmente esse ainda não é o caso e, como estamos em pleno período eleitoral, parece ser pouco provável que a meta de esforço primário em 2018 seja ajustada para melhor ou mesmo que o governo entregue um resultado significativamente melhor do que a meta (como aconteceu em 2017, muito explicado por receitas atípicas expressivas no final do ano: R$ 34 bilhões em novembro-dezembro).

Por fim, já que muito provavelmente o cumprimento do teto de gastos, com o indexador atual e sem a aprovação de uma reforma da previdência neste ano (e mesmo em 2019, a depender da regra de transição), será quase inviável no final da década atual, eu espero que o debate sobre o arcabouço de política fiscal brasileiro evolua no sentido de combinar algum teto para os gastos (mas com um indexador mais realista, como inflação mais crescimento populacional) com uma meta de resultado fiscal estrutural, dentre outras melhorias (como a alteração da apuração dos resultados primários de caixa para competência, a separação plena entre a dívida fiscal e os passivos da autoridade monetária etc.).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário