A importância da política econômica do momento para o futuro presidente

O período eleitoral concentra, com razão, a atenção de toda a sociedade por mexer com os anseios sociais e ser sempre uma forma de renovar a esperança no futuro do país e na melhora das condições de vida. Boa parte dos analistas investe bastante tempo em prospectar futuro a partir de programas partidários e da construção das bases de apoio político.

Ao mesmo tempo em que há muita atenção no futuro pós-eleição, existe menor atenção no que está ocorrendo no dia a dia da política econômica. E o fato é que muito do que está acontecendo agora pode facilitar ou dificultar o trabalho do próximo governo. Nesse sentido, é importante não perder de vista os acontecimentos da política econômica brasileira nas últimas semanas.

O ponto de partida dessa análise é o crescimento decepcionante de 2018 em um contexto em que o governo dispõe de pouquíssimos instrumentos de política econômica. Por um lado, a política monetária encontra-se em uma zona de estabilidade em função das expectativas de inflação estarem próximas à meta. Por outro, a política fiscal está amarrada pela necessidade de um conjunto de reformas que buscam estabilizar o crescimento da razão dívida-PIB.

Para este ano, restaram algumas medidas pontuais de estímulo à atividade econômica, em sua maior parte de caráter regulatório e no crédito. Também é possível avançar em alguns temas de natureza financeira e fiscal que busquem destravar questões delicadas que, se não forem resolvidas, voltarão à mesa do próximo governo, contribuindo para interditar a desafiadora agenda que já está posta.

Na linha das medidas pró-atividade, o governo ampliou o limite de financiamento com recursos do FGTS, anunciou o início das operações de crédito consignado com garantia do FGTS por parte do BB e da Caixa e estuda uma capitalização da Caixa que pode evitar a retração das operações financeiras da instituição no segundo semestre. Essas medidas devem levar algum tempo para se tornarem operacionais, mas o importante aqui é que cabe um aprendizado.

Em 2016, o governo federal havia anunciado um conjunto de medidas que buscava reestruturar o mercado de crédito em ações de curto e longo prazo: reorientação das linhas de crédito direcionado, empréstimo consignado com recursos do FGTS, redefinição do papel dos órgãos públicos nos acordos de leniência e regulamentação do distrato.

Com a mudança de governo, houve uma revisão de prioridades que focou em medidas institucionais com efeitos de longo prazo, como o cadastro positivo e a nova lei de falências. Da agenda anterior, manteve o interesse em regulamentar o distrato. Nenhuma dessas medidas institucionais foi implementada ainda. Com perspectiva de curto prazo, após muita hesitação, o governo liberou os saques do FGTS e do PIS-PASEP, um inquestionável sucesso.

Apesar de tratar de temas muito importantes, é necessário entender que a política econômica deve atuar em várias dimensões e em várias frentes. Primeiro, porque o governo não possui controle sobre o resultado da agenda que requer tramitação no Congresso Nacional. Segundo, porque várias medidas possuem grande defasagem entre a sua implementação e o início dos seus resultados. Com as novas medidas, o governo agora revisa a agenda e tenta equilibrar o curto e o longo prazo no que é possível, dada a exiguidade de tempo.

Pelo lado financeiro, os temas variam entre a desestatização das companhias de distribuição de energia elétrica, pendente de aprovação no Congresso Nacional, e o acordo de cessão onerosa da Petrobras, por exemplo. Seria um grande avanço resolver algum desses temas, pois eles custam bastante aos cofres públicos e sua eventual solução desinterdita parte da agenda do próximo governo.

No front fiscal, os desafios parecem aumentar. A partir da perspectiva de que no próximo ano o teto de gastos deve se tornar bastante restritivo, os grupos de poder estão disputando o último espaço do orçamento. A subvenção ao diesel, que em 2018 deve custar R$ 9,5 bilhões, pode ser mantida para 2019. O STF aprovou para si um reajuste de 16,3% que será o ponto de partida para as demais carreiras iniciarem a pressão por aumentos salariais. Além do seu impacto fiscal imediato, há risco de contaminar a proposta de adiamento do reajuste salarial dos servidores para 2019. Adicionalmente, me parece bastante difícil ocorrer um debate racional sobre o salário mínimo em 2020 nesse contexto.

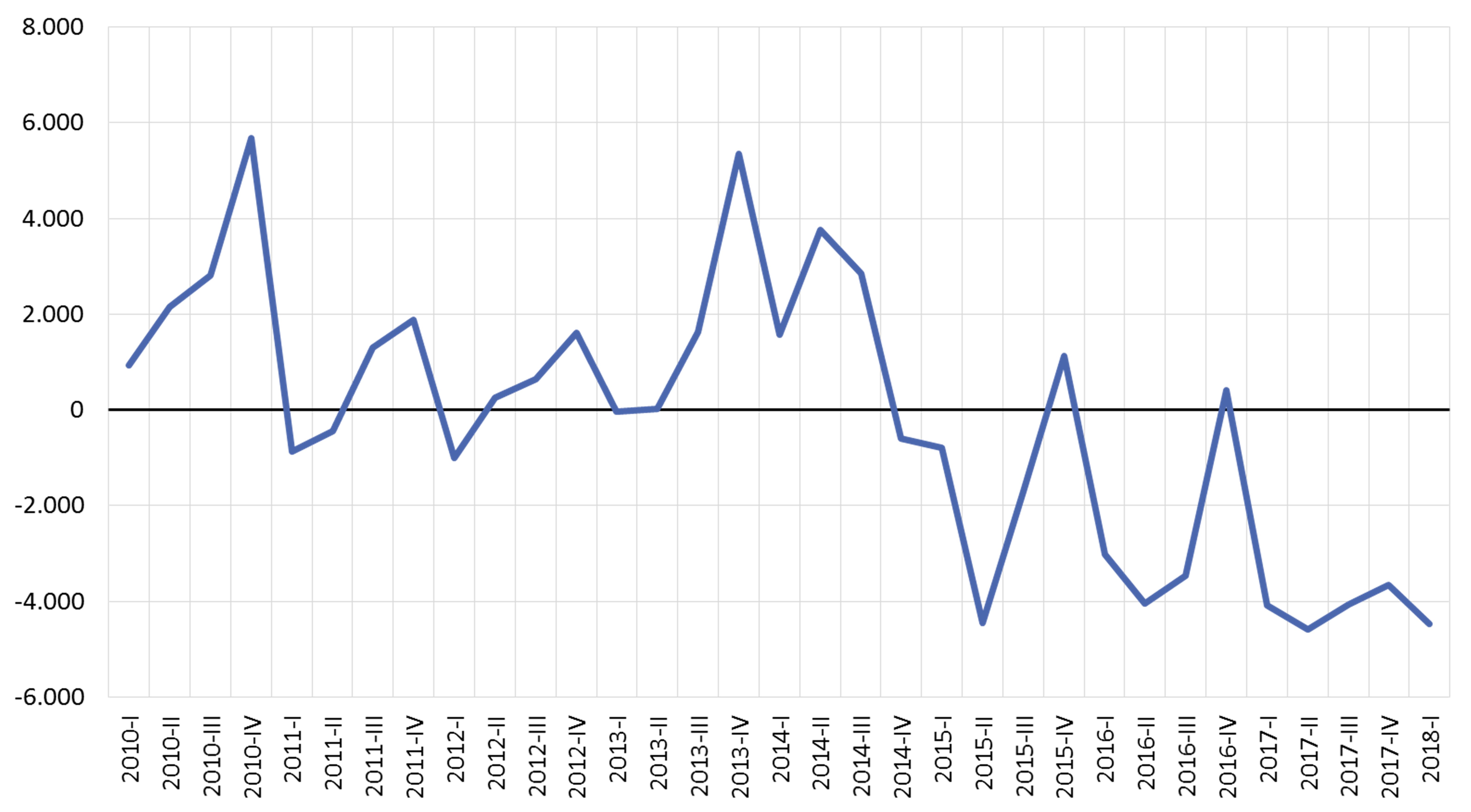

O investimento público líquido (descontando a depreciação do estoque de capital público) está negativo desde 2015. É possível que o investimento líquido seja negativo em um ano de maior contenção fiscal, mas isto não parece factível por período tão prolongado como está ocorrendo. Em um ambiente em que as despesas se tornam incomprimíveis, a política pública começa a ser operacionalizada por meio de renegociações de dívidas tributárias, um subsídio às avessas e muito pouco transparente. A revisão do teto de gastos me parece inevitável.

Investimento público líquido – Governo Central (R$ bilhões)

Fonte: STN.

O governo encaminhou um importante Projeto de Lei sobre tributação de Imposto de Renda. Essa medida já havia sido rechaçada no ano passado. Me parece que o melhor é que esse projeto faça parte de uma negociação política já na transição para o novo governo, como parte de um primeiro pacote fiscal.

O conjunto das ações de política macroeconômica no próximo ano deve ser restritivo em um ambiente de baixo crescimento. O ideal é que isso seja equilibrado com outras medidas que possam compensar ao menos parcialmente o impacto das medidas restritivas na atividade durante a pior recuperação de uma recessão da nossa história.

As medidas de caráter regulatório podem compensar a contração macro que poderia vir em um primeiro ano de governo? Nosso passado indica que a resposta para essa pergunta é negativa. Medidas restritivas de dimensão macro tendem a produzir efeitos mais rápido do que as necessárias medidas institucionais que promovem o crescimento da produtividade.

Uma aposta comum entre os economistas é que um novo ambiente político após a eleição crie novas perspectivas para as reformas e um círculo virtuoso baseado na retomada da confiança e do investimento. Eventualmente isso acontece, mas demora. Essa foi a aposta feita pelo governo atual e que se verificou incorreta.

Me parece apropriado combinar essa agenda de reformas com medidas de curto prazo que possam acelerar a retomada e reduzir o desemprego. A proposta de saques do FGTS mostra que é possível fazer isso. Mas para encontrar soluções nessa linha, é necessário colocar a recuperação econômica como um objetivo central da política macroeconômica. Quem conseguir fazer isso no debate eleitoral irá apresentar um importante diferencial.

Leia o Boletim Macro completo aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário