A ineficiência do investimento em refino da Petrobras nos anos 2000

O início do refino no Brasil data da década de 1930, mas só após a Lei nº 2.004/1953 e a consequente criação da Petrobras, a companhia passou a operar no segmento. A empresa foi grande força motriz do parque de refino brasileiro, com investimentos significativos entre o fim da década de 1960 e 1970. A partir de então, o parque de refino ficou estagnado, até que, nos anos 2000, a Petrobras embarcou em um ambicioso programa de construção e ampliação das refinarias nacionais. No entanto, o volume de investimentos realizados teve baixíssimo retorno. O objetivo dessa nota é apresentar e documentar os principais números do investimento da Petrobras em refino nesse período.

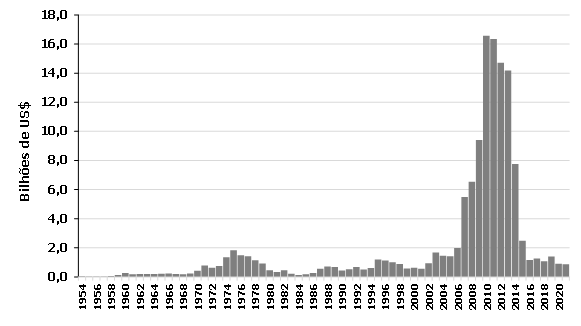

Para se ter uma ideia do volume de investimento em refino, no período de 1954 até 2021, a Petrobras investiu US$ 133,5 bilhões, a preços de 2012. Do total, US$ 91,0 bilhões foram investidos entre 2007 e 2014. Ou seja, em um período que corresponde a 12% do recorte completo, a companhia investiu 68% de todo o investimento em refino da sua história. Calculando a média desses 7 anos, a petroleira alocou US$ 11,4 bilhões por ano em refino, um valor 16 vezes maior do que o investimento médio anual da empresa no segmento, se excluirmos a janela 2007 a 2014.

Houve um fortíssimo ciclo de investimento entre 2007 e 2014, como mostra o Gráfico 1. O Capex em refino passa de US$ 2 bilhões, em 2006, para US$ 5,5 bilhões, em 2007 e, após atingir o ápice de US$ 16,6 bilhões em 2010, cai para US$ 14,2 bilhões em 2013, para US$ 7,8 bilhões em 2014 e US$ 2,5 bilhões em 2015.

Gráfico 1 – CAPEX da Petrobras em Refino (US$ de 2012)

Fonte: Elaboração própria, com base em Petrobras e Bureaux of Economic Analysis (BEA).

Todos os dados foram obtidos com base nos dados de investimento disponibilizados pela Petrobras para suas diversas áreas de atuação desde 1954 até os dias de hoje. Os dados são disponibilizados em milhões de dólares americanos correntes (US$ MM).[1] Para obtermos a série a preços constantes é necessário deflacionar os dados. O índice de preços escolhido foi o deflator do investimento bruto em capital privado não residencial das contas nacionais norte-americanas. Como os dados da base de dados da Petrobras estão na frequência anual empregou-se os dados do Bureaux of Economic Analysis (BEA), órgão que se assemelha ao IBGE, na frequência anual.[2] Com isso, os dados de investimento da empresa foram deflacionados com a utilização do deflator do investimento bruto privado não residencial. Os dados estão medidos a US$ constantes de 2012.

Para termos uma ideia da efetividade do investimento é preciso avaliar o impacto do investimento sobre a elevação da capacidade de refino. Esta é medida pela capacidade de refino em barris de petróleo por dia, ou barris-dia de capacidade de refino.[3] Em 2003, a capacidade de refino da Petrobras era de 2,03 milhões de barris por dia (b/d). Se considerarmos uma defasagem de 5 anos entre o investimento e sua maturação, essa capacidade de refino foi obtida com investimento até 1999. De 1954 até 1999, a Petrobras investiu, sempre a preços de 2012, US$ 24,7 bilhões. Entre 2003 e 2015, o investimento foi de US$ 100 bilhões. Em 2020, a capacidade de refino era de 2,41 milhões de b/d, um aumento de pouco menos de 400 mil b/d. Nota-se que o investimento foi muito ineficiente: para instalar 2,03 milhões de b/d de capacidade de refino a Petrobras investiu, entre 1954 e 1999, US$ 24,7 bilhões; e para a instalação de 400 mil b/d de capacidade de refino, entre 2003 e 2015, o investimento foi de US$ 100 bilhões. A efetividade relativa foi 20 vezes maior nas primeiras décadas. Importante frisar que mantivemos na série as refinarias que foram privatizadas. Ou seja, nossa série de capacidade de refino total é consistente com a série de investimentos: ambas não consideram os desinvestimentos.

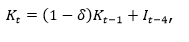

Para tornar o cálculo mais sistemático, é necessário calcularmos o estoque de capital da área de refino da empresa, e, portanto, obtermos a relação produto-capital da área de refino da empresa. Para tanto, os investimentos passados foram acumulados sob a hipótese de que a maturação do investimento leva 5 anos. Assim, o estoque de capital em uma data qualquer será o estoque de capital do ano anterior depreciado e somado ao investimento defasado em 5 anos. Isto é:

,

,

em que: Kt é o estoque de capital na data t em US$ de 2012; It é o investimento da empresa na área de refino também medido em US$ de 2012; e 8 é a taxa de depreciação. Para a taxa de depreciação empregarei 10% ao ano. Com essa taxa 50% do investimento deprecia em 6,5 anos e após 20 anos resta 12% do investimento de valor residual.

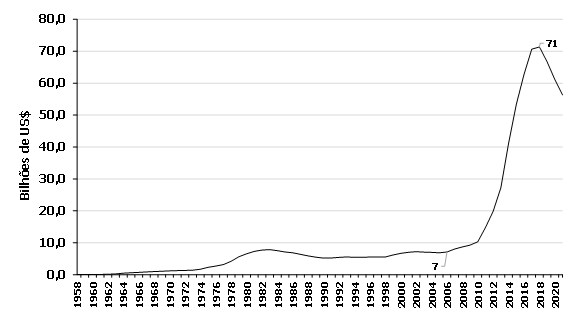

O Gráfico abaixo apresenta a evolução do capital imobilizado em refinarias da Petrobras. Note que, entre 2006 e 2018, o estoque de capital aumentou um pouco mais de 10 vezes, saindo de US$7,1 bilhões para US$71,3 bilhões. A queda rápida que ocorre a partir do pico em 2018 deve-se à elevada taxa de depreciação empregada.

Gráfico 2 - Estoque de capital em refino da Petrobras (em US$ de 2012)

Fonte: Elaboração própria, com base em Petrobras

Para avaliarmos melhor a efetividade do investimento consideraremos a relação capital-produto para as refinarias que é dada pela relação capital por barril-dia de capacidade de refino. Em 2003, essa relação era de US$ 3.497 por barril-dia de capacidade de refino. Em 2018, a relação produto-capital sobe para US$ 29.656. No entanto, a melhor medida da efetividade do investimento está no cálculo da relação incremental capital-produto, que é dada pela variação do estoque de capital entre 2003 e 2018, dividida pela variação da capacidade de refino, para o mesmo intervalo de tempo. Com isso, a razão obtida foi de US$ 170 mil por barril-dia de capacidade de refino.

Como podemos comparar a relação incremental capital-produto com o custo do investimento? Em outro post,[4] a partir de um cuidadoso estudo dos custos de construção de refinarias mundo afora nos últimos 20 anos, documentamos que em média o custo de investimento para elevar em um barril-dia de capacidade de refino é da ordem de US$22 mil. Um estudo da consultoria Compass International [5] com seis refinarias reporta um custo médio de US$23 mil por barril-dia de capacidade de refino, com mínimo em US$15,3 mil e máximo em US$26,9 mil. Um relatório da consultoria norueguesa Sintef, de 2017, avaliou o custo de investimento para quatro diferentes projetos de refinarias[6] e obteve um custo de investimento por barril-dia de capacidade de refino que varia de US$22 mil a US$30 mil, a depender do tamanho e complexidade. Recentemente, foi anunciada uma moderna refinaria no Texas com mecanismo de captura de carbono para a produção de hidrogênio azul, ao custo de US$22.400 por barril-dia de capacidade de refino.[7]

Ou seja, para sermos conservadores, consideremos que o custo médio de construção de um barril por dia de capacidade de refino é da ordem de US$30 mil, valor no limite superior ao de diversos estudos, contemplando, portanto, refinarias de maior complexidade. Assim, o valor US$ 170 mil por barril-dia de capacidade obtido representa um custo 5,7 vezes maior do que o que a média da indústria, em outras palavras, um sobrepreço de 466%.

O resultado é sensível à taxa de depreciação empregada. Segundo a publicação BEA Depreciation Estimates[8], a taxa de depreciação do maquinário associado à indústria de óleo e gás é da ordem de 15%.[9] Por outro lado, a taxa de depreciação de estruturas industriais para o setor de óleo e gás é da ordem de 7,5%.[10] Se a participação das estruturas na refinaria for da ordem de 60%, 10% é uma boa estimativa da taxa de depreciação.

No estudo realizado para este artigo foi possível simular diferentes valores para a taxa de depreciação. Se a taxa de depreciação for 15% obtemos US$144 mil para um barril-dia de capacidade de refino, representando 4,8 vezes a média do segmento, ou um sobrepreço de 382%; se a taxa de depreciação for 7,5% obtemos US$185 mil, equivalente a 6,2 vezes a média, ou 517% de sobrepreço.

Outra forma de calcular a taxa de depreciação é empregar a informação do valor do ativo imobilizado do setor de refino, que consta nas demonstrações contábeis da empresa. Segundo os dados do relatório referente ao final de 2006, o valor em reais imobilizado no setor de refino era de R$19,924 bilhões e de R$1,039 em intangíveis, totalizando R$20,964 bilhões.[11] O câmbio médio entre 15 de dezembro de 2006 e 14 de janeiro de 2007 foi de R$2,15 por dólar americano. Por preciosismo empregamos R$2,18/US$, pois, segundo modelo de Lívio Ribeiro, o câmbio de equilíbrio de longo prazo era 1,56% mais fraco. Assim, em US$, o valor do imobilizado da área de negócios de refino era de US$ 9,617 bilhões, o que, a preços de 2012 é US$9,941 bilhões.

A taxa de depreciação foi ajustada para que o valor do capital da área de refino a preços de 2012 em moeda americana fosse exatamente US$9.940.727.733. A taxa de depreciação obtida foi de 6,63697149% ao ano. Com esta depreciação, a relação incremental produto-capital foi de US$190.759 ou 6,4 vezes o custo dado pelas melhores práticas da indústria, ou sobrepreço de 536%.

É importante frisar que nossas estimativas supõem um custo de investimento médio para expandir em um barril por dia a capacidade de refino, dadas as melhores práticas da indústria, em US$30 mil, o qual encontra-se no limite superior das estimativas obtidas, tanto na literatura quanto na avaliação de casos reais de investimento.

O país já produz petróleo em uma quantidade capaz de atender a necessidade doméstica. Um parque de refino compatível seria capaz de atender a demanda interna de derivados, proporcionando divisas na balança comercial e garantindo a segurança no abastecimento interno. Essa nota procurou documentar que, se não houver uma redução substancial no custo do investimento em refinarias no país, não conseguiremos aumentar nossa capacidade de refino. Simplesmente aos custos observados no último ciclo não há investimento que seja rentável.

Nota: Todos os dados e cálculos realizados para a elaboração deste artigo estão disponíveis aqui.

O arquivo excel tem as seguintes abas: “DadosBrutosCAPEX”, “ÍndicePreçosUS$”, “DadosBrutosCapacidadeRefino”, “DadosBrutosAtivoImobilizado”, “DadosCAPEX”, “CAPEXRealUS$2012_DEP_1” e “CAPEXRealUS$2012_DEP_2”. Nas três primeiras abas encontramos os dados como foram baixados nos sites indicados nas notas ao longo do texto. A aba “DadosCAPEX” reproduz nas colunas de A até H os dados da aba “DadosBrutosCAPEX” na disposição vertical em vez de horizontal. Nas colunas I e J da aba “DadosCAPEX” temos respectivamente o índice de preços como está na aba “ÍndicePreçosUS$” e o preço relativo que empregarei para colocar todos os dados de investimento em US$ de 2012. O deflator empregado encontra-se na linha 16 da aba “ÍndicePreçosUS$” (também chamado de linha 9 da tabela). Os dados do investimento estão em milhões de US$ correntes. Nas abas “CAPEXRealUS$2012_DEP_1” e “CAPEXRealUS$2012_DEP_2” os dados de investimentos são calculados a preços constantes de US$ de 2012. O estoque de capital de refino da Petrobrás está na coluna I das abas “CAPEXRealUS$2012_DEP_1” e “CAPEXRealUS$2012_DEP_2”. A taxa de investimento empregada na construção do estoque de capital está na célula Q3 de ambas as abas. A evolução da capacidade de refino está na coluna K de ambas as abas. A relação incremental produto-capital é calculada na célula M73 e o sobrepreço na célula M74. As últimas duas abas do arquivo excel apresenta as figuras que estão neste texto.

[1] Os dados estão disponíveis no site da Petrobras investidores, no menu Visão Geral deve-se selecionar Indicadores e, neste, selecionar Investimentos, presente no link: https://www.investidorpetrobras.com.br/visao-geral/indicadores/investimentos/). No link há a possibilidade de baixar o arquivo Excel com os dados do CAPEX da Petrobras desde 1954.

[2] O endereço para a página do BEA é www.bea.gov. Na parte superior da tela no menu selecionar “Data by Topic” (https://www.bea.gov/data/gdp). Selecionar Gross Domestic Product (https://www.bea.gov/data/gdp/gross-domestic-product). Rolar a tela para baixo até aparecer Interactive Data (https://www.bea.gov/data/gdp/gross-domestic-product). Selecione interative data e logo em baixo aparecerá GDP and the National Income and Product Account (NIPA) Historical Tables. Selecione essa opção (https://apps.bea.gov/iTable/index_nipa.cfm) e, em seguida, selecione Begin using the data. Selecione a tabela 1.1.4 da Section 1.

[3] A capacidade de refino foi baixada do site da ANP (https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/anuario-estatistico), anos de 2013 até 2021. No anuário de 2021 encontra-se a série de 2011 até 2020 na tabela 2.28 (https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/anuario-estatistico/anuario-estatistico-2021). No anuário de 2013 encontra-se a série de 2003 até 2012 na tabela 2.25 (https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/anuario-es...).

[9] Mining and oil field machinery na tabela.

[10] Mining exploration, shafts, and wells: Petroleum and natural gas na tabela.

[11] Ver https://www.investidorpetrobras.com.br/resultados-e-comunicados/central-de-resultados/. Selecionar 2006 e baixar o pdf “Release dos resultados em R$” referente ao 4º trimestre. A tabela encontra-se à página 29. A área de negócio de refino é chamada nessa tabela de abastecimento.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário