A “inflação da pandemia” nos EUA e o risco de desancoragem das expectativas

“Inflação da pandemia” nos EUA combina gargalos na produção e distribuição de bens com desvio da demanda das famílias, de serviços para bens. Difícil prever o fim dessa pressão, cuja persistência poderia desancorar expectativas, causando alta dos juros reais internacionais.

No primeiro trimestre do corrente ano, os mercados financeiros norte-americanos experimentaram um movimento de preços que ficou conhecido como reflation trade. No segmento de renda fixa, os juros longos de 10 anos subiram expressivamente, passando de menos de 1,0% a.a. na virada do ano para quase 1,8%, em pouco menos de três meses. Movimento rápido, portanto.

Por trás dessa alta de juros estava o entusiasmo com o andamento da vacinação naquele país e com os estímulos fiscais, em especial no que diz respeito ao que estaria por vir. Com isso, imaginava-se que o ritmo da atividade econômica ganharia um ímpeto extraordinário, disto resultando um crescimento robusto, possivelmente capaz de se manter por um bom tempo. Expectativas bem positivas, diga-se de passagem, particularmente quando se lembra da dimensão da crise que se instalara em 2020.

Ao mesmo tempo, o raciocínio prevalecente era no sentido de que o Fed dificilmente acompanharia a provável alta da inflação a ser provocada pelo novo ambiente macroeconômico. Afinal, imaginavam muitos, estava em prática uma nova estratégia de política monetária, voltada para assegurar uma inflação de 2,0% a.a. em média, e não mais em doze meses. Diante da novidade, o Fed possivelmente se atrapalharia e acabaria ficando “atrás da curva”. Expectativas de crescimento expressivo e pressões inflacionárias significativas produziram, então, acentuada inclinação da curva de juros.

Com o passar do tempo, porém, as expectativas foram se ajustando. Aos poucos, os participantes de mercado foram percebendo que, na melhor das hipóteses, vacinação acelerada consegue apenas promover a volta da economia à situação anterior, sem possibilidade de representar estímulo extra duradouro para o crescimento. No tocante ao lado fiscal, após uma fase em que se verifica um crescimento mais rápido, sobrepõe-se um período em que a política fiscal acarreta retração das taxas de crescimento da economia. Ao mesmo tempo, os seguidos discursos e textos oficiais das autoridades monetárias acabaram convencendo os participantes de mercado de que o Fed estava permanentemente atento à formação de pressões inflacionárias e que agiria para combatê-las na medida do necessário.

Com isso, a curva de juros perdeu inclinação e as expectativas de inflação pararam de subir, estabilizando-se pouco acima do objetivo numérico do Fed, para os próximos dois ou três anos. No momento atual, este é o quadro. Expectativas de inflação bem ancoradas e ausência de perspectiva de juros reais superiores ao patamar neutro, nos próximos dez anos.

O risco de alteração desse quadro, porém, não pode ser desprezado. A inflação americana parece quase integralmente associada com o inédito fenômeno de gargalos na produção e na distribuição de bens combinados com os efeitos de um fortíssimo desvio da demanda por consumo das famílias, de certos serviços para determinados bens físicos. Dado que tais eventos foram produzidos pela pandemia, podemos fazer uso da expressão “inflação da pandemia”.

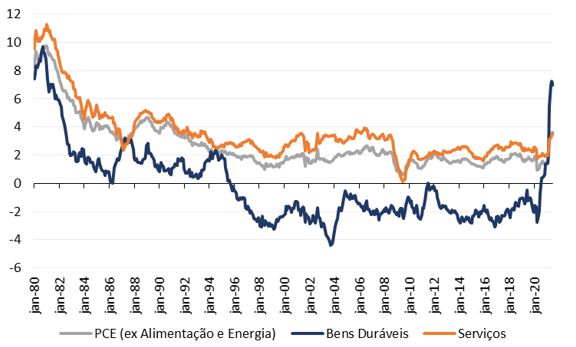

O ponto importante aqui tem a ver com a expressiva transformação experimentada recentemente pela inflação de bens, especialmente no que diz respeito a produtos duráveis. Nos últimos quase 20 anos, o ritmo de crescimento dos preços desses produtos correu sempre por baixo da inflação de serviços, algo que possivelmente se explica pelo efeito conjunto de fenômenos demográficos e da globalização. O aumento da oferta efetiva de trabalho, a maior integração comercial entre os países, juntamente com o rápido crescimento da China, seriam os principais fatores.

No presente ano, porém, os preços dos bens duráveis são os que mais rapidamente crescem, destoando sobremaneira do comportamento dos demais preços. O gráfico abaixo ilustra este raciocínio.

Estados Unidos: Inflação do PCE (Núcleo, Bens Duráveis e Serviços)

Fonte: Bureau of Economic Analysis (BEA).

O relevante a respeito deste assunto é constatar as enormes dificuldades de se prever o fim do processo. Pesquisas qualitativas e entrevistas com empresários de diferentes setores (tanto no exterior, quanto aqui no Brasil) sugerem que as referidas pressões inflacionárias estarão presentes ainda em 2022.

Que problema a persistência dessas pressões inflacionárias pode acarretar? A resposta é simples: ritmo persistentemente elevado de inflação corrente tem sempre o poder de prejudicar as expectativas de inflação para o futuro. Por enquanto, como dissemos acima, parece elevada a confiança do público na política do Fed. As expectativas de inflação encontram-se bem ancoradas. Na hipótese de alteração desse quadro, porém, os juros reais esperados subirão e o ambiente externo deixará de ser favorável aos países emergentes. Parece conveniente termos em mente a presença desse risco.

Este post é uma versão estendida de um texto originalmente publicado na seção sobre economia internacional do Boletim Macro do FGV IBRE de setembro/2021.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário