Inflação, nível de atividade, juros e política monetária, em 2020 e 2021

I – Os erros de previsão para inflação e nível de atividade em 2020

Em 2020, a pandemia do coronavírus tornou ainda mais difícil uma atividade já normalmente complexa e sujeita a muitos erros, a elaboração de previsões para variáveis econômicas como PIB, inflação, juros e taxa de câmbio.

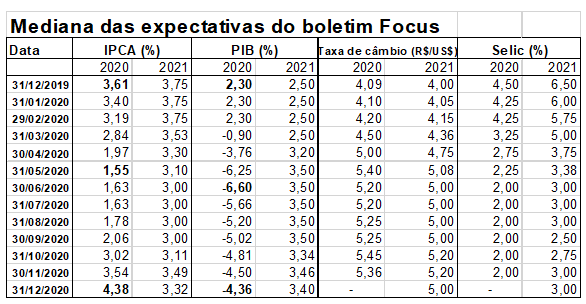

Na tabela abaixo, é mostrada a evolução, ao longo de 2020, da mediana das projeções para 2020 e 2021, levantadas pelo boletim Focus do Banco Central, para as variáveis econômicas mencionadas anteriormente.

No auge dos efeitos econômicos negativos da pandemia, a expectativa de inflação, em 2020, caiu para 1,6%, e a queda prevista do PIB chegou a 6,6%. A partir de julho, a expectativa de inflação passou a subir e a do PIB a melhorar (menor queda). Chama a atenção a diferença entre a estimativa, entre maio e julho, para o IPCA (1,6%) e o resultado observado ao final de 2020 (4,5%).

O objetivo desse artigo é levantar quais os fatores que levaram a erro de previsão tão grande e, a partir desse levantamento, analisar as perspectivas para inflação e juros, em 2021.

II – Premissas básicas assumidas na análise

A investigação de um tema tão complexo exige a assunção de algumas premissas básicas que direcionem a análise. Tais premissas têm por base a teoria econômica e a análise empírica e histórica da economia brasileira.

A primeira premissa é que a política fiscal é essencial para analisar a evolução do nível de atividade econômica, da taxa de inflação e das taxas de juros. Tal premissa foi por mim desenvolvida em artigo no Valor Econômico[1], de 08/12/2020, em que mostrei que a taxa de juros paga pelo governo brasileiro nos títulos com prazo de vencimento de 5 anos caiu de forma consistente, a partir de 2016, de cerca de 12,3% ao ano (decompostos em 6% a.a. de juros reais e 6% a.a. de expectativa de inflação) para 6,1% ao ano (decompostos em 2,2% a.a. de juros reais e 3,8% a.a. de expectativa de inflação), no início de 2020.

Essa redução das taxas de juros, com impactos positivos sobre o custo da dívida pública e do financiamento de investimentos privados, foi resultado, argumentei, principalmente, da mudança do padrão de crescimento dos gastos primários da União. De 1997 a 2014, esses gastos cresceram 6,3% ao ano, em termos reais, e, de 2015 a 2019, tiveram crescimento próximo a zero. A aprovação do teto de gastos públicos e da reforma da previdência foram essenciais para sustentar esse novo padrão de política fiscal. Também foi determinante para a queda das taxas de juros nominais e reais a recuperação da credibilidade do Banco Central e a redução das metas de inflação anuais.

A segunda premissa é o que nível de ociosidade da economia é um dos principais determinantes da evolução da inflação e que a política monetária no Brasil funciona no sentido esperado pela teoria econômica: elevações dos juros levam o nível de ociosidade da economia e reduzem a inflação. Já reduções dos juros diminuem a ociosidade e elevam a inflação.

Desenvolvi esse argumento em outro artigo no Valor Econômico[2], em 09/03/2017, em momento em que havia muita desconfiança em relação à capacidade da política monetária de controlar a inflação e argumentava-se que poderíamos estar em situação de dominância fiscal.

A terceira premissa é que, apesar dos incentivos políticos a se expandir gastos e dívida pública e aceitar taxa de inflação mais alta, nosso arcabouço institucional, em parte devido aos limites impostos pelos credores da dívida pública, é capaz de evitar os piores cenários de descontrole sobre a inflação e sobre o nível de endividamento.

III – Fatores que explicam o erro de previsão para a inflação em 2020

Nível de atividade

A subestimação da inflação, em meados de 2020, em relação ao efetivamente observado ao final do ano é, em parte, explicada pela não antecipação do ritmo de recuperação do nível de atividade, após o auge da retração econômica (ocorrida em março e abril).

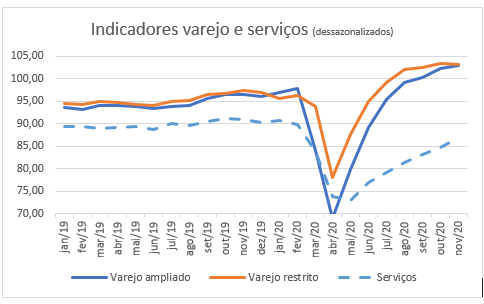

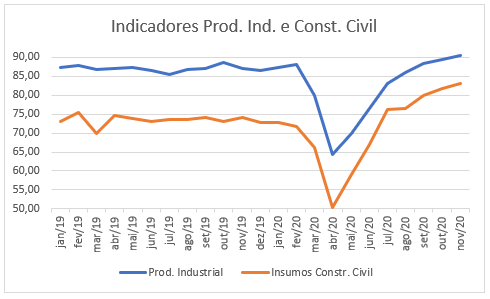

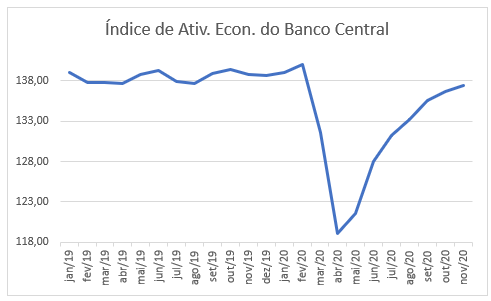

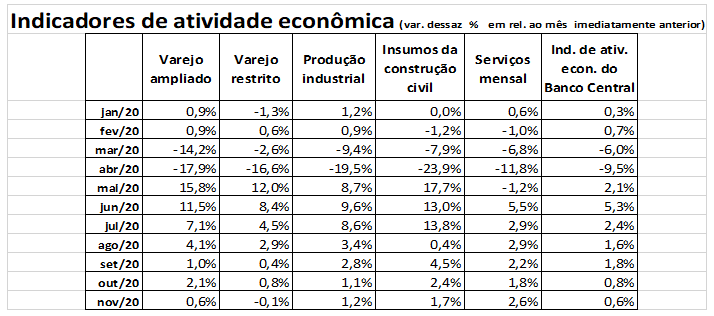

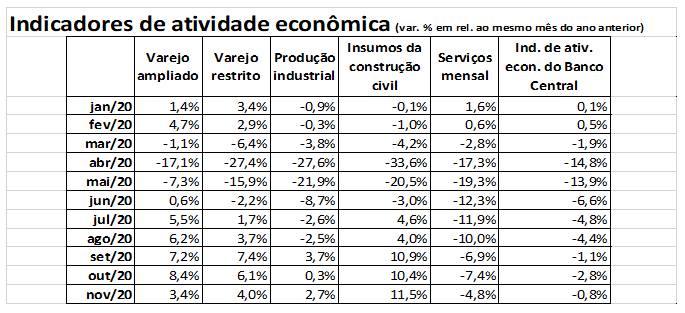

Os gráficos a seguir mostram os seguintes indicadores de nível de atividade mensal (dados dessazonalizados): vendas reais do varejo restrito e do varejo ampliado, produção industrial, insumos da construção civil, índice de volume de serviços e Índice de Atividade Econômica do Banco Central (IBC-Br). Todas as séries, exceto o IBC-Br, são produzidas pelo IBGE.

A evolução das séries, em 2020, mostra uma forte queda do nível de atividade de março a abril e retomada rápida, a partir de maio, tendo a maior parte dos indicadores, exceto o relativo ao setor de serviços, superado o nível pré pandemia. Também é possível ver uma desaceleração do ritmo de crescimento no quarto trimestre (disponíveis dados de outubro e novembro). Essa expansão acelerada de maio a setembro e posterior desaceleração é possível observar tanto nas variações dessazonalizadas, em relação ao mês anterior, quanto, no caso do varejo, nas variações em relação ao mesmo mês de 2019, conforme tabelas abaixo.

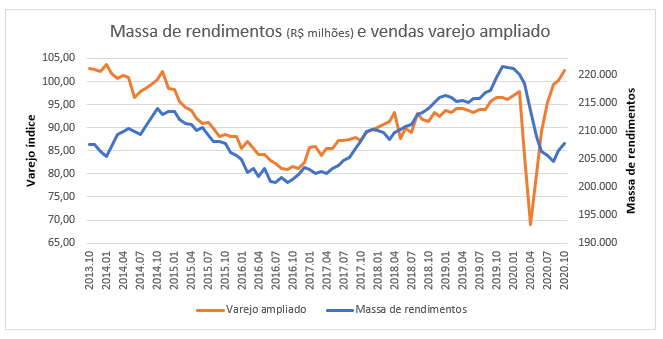

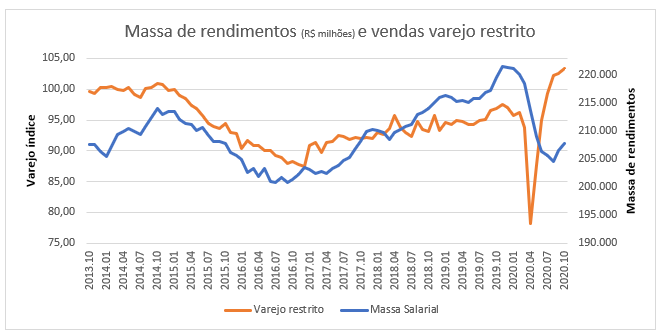

Um ponto importante é entender por que o ritmo de recuperação da economia foi mais rápido que o previsto. Para isso, é necessário analisar a dinâmica do mercado de trabalho e os impactos do pagamento do auxílio emergencial sobre a renda disponível da população.

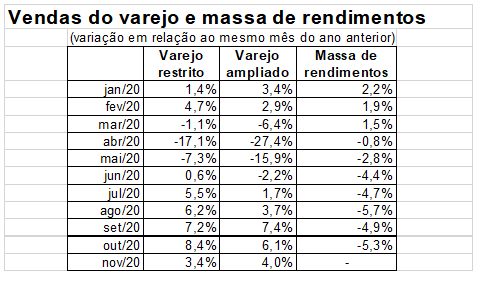

Nos gráficos a seguir, mostramos a evolução mensal da massa de rendimentos do trabalho e das vendas reais do varejo restrito e ampliado (inclui materiais de construção e automóveis)[3]. Fica clara a forte correlação entre a massa de rendimentos e as vendas do comércio. Essa relação é quebrada no segundo semestre de 2020, quando, apesar da queda dos rendimentos, as vendas do varejo crescem forte, superando, por ampla margem, as vendas observadas no mesmo período de 2019.

Na tabela a seguir, mostramos as taxas de variação, em relação ao mesmo mês de 2019, das vendas do varejo, que cresceram até 8%, apesar da queda da massa de rendimentos de mais de 5%. Uma evolução bem diferente de 2016, por exemplo, quando uma queda de 3,6% da massa de rendimentos foi acompanhada de retração de 8,7%, do varejo ampliado, e 6,3%, do varejo restrito.

Esse descasamento entre renda do trabalho e consumo é, em grande parte, explicado pelo pagamento do auxílio emergencial, cerca de R$ 45 bilhões mensais, de abril a agosto de 2020, e R$ 18 bilhões, de setembro a dezembro. Esses valores mais do que compensaram a redução da massa de rendimentos do trabalho, de aproximadamente R$ 15 bilhões, em cada mês. Nessa linha de raciocínio, a partir de setembro, quando o valor do auxílio emergencial foi reduzido, as vendas do varejo começam a mostrar uma acomodação, com redução das taxas de crescimento mensal, conforme dados dessazonalizados mostrados anteriormente.

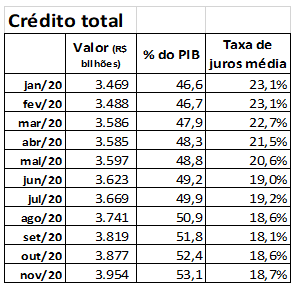

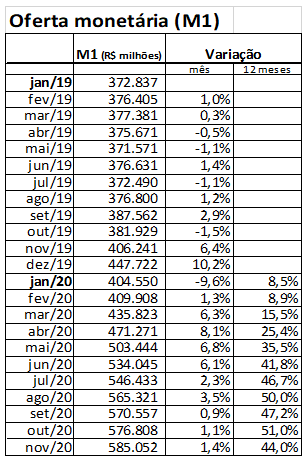

Outro fator que levou a uma recuperação econômica mais rápida que o esperado foi a política monetária e de crédito expansionista. A taxa Selic caiu de 4,25%, antes da pandemia, para 2%, mínima histórica, os recolhimentos compulsórios no Banco Central foram reduzidos e outras medidas para aumentar a liquidez e estimular a expansão do crédito foram tomadas, entre elas a redução a zero da alíquota do IOF, a implantação de programas de crédito subsidiado e a expansão do crédito dos bancos públicos. Os números nas tabelas abaixo mostram o impacto dessas medidas sobre o crédito e a liquidez na economia. O crédito como percentual do PIB cresceu de 46,7% para 53,1%, a taxa de juros média cobrada caiu de 23,1% para a mínima de 18,1% e a oferta monetária, medida pelo M1, chegou a crescer 50%.

Taxa de câmbio e preços de commodities

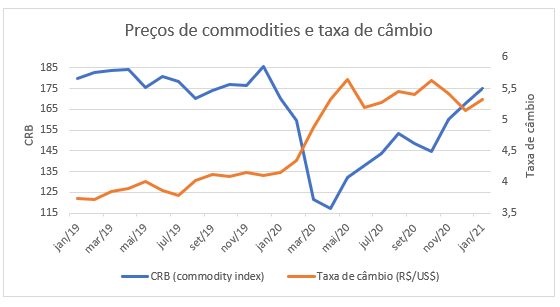

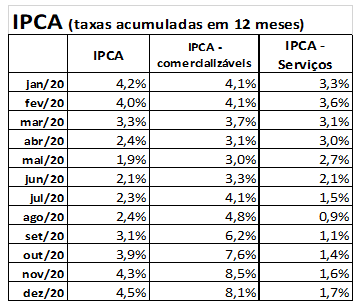

Outro fator que ajuda a explicar os erros de previsão para a inflação é a rápida recuperação dos preços das commodities no mercado internacional, no segundo semestre de 2020, não compensada pela valorização da moeda brasileira. Esse fato pode ser visto no gráfico abaixo, que mostra a evolução da taxa de câmbio (R$/US$), média mensal, e do índice CRB de preços de commodities em US$.

Isso gerou pressão altista sobre preços de bens comercializáveis em geral, sensíveis às variações da taxa de câmbio, e, principalmente, de alimentos e alguns insumos industriais relevantes, como minério de ferro, aço e embalagens. Esse efeito pode ser visto na tabela a seguir, que mostra a segmentação do IPCA, em comercializáveis, bens que podem ser exportados ou importados, e serviços[4]. Os preços dos comercializáveis (peso de 30,87% do IPCA), subiu 8,1%, em 2020, contra 1,7% dos serviços (37,22% do IPCA).

Ressalte-se que a relativa estabilidade do valor nominal da moeda brasileira, após a forte desvalorização entre janeiro e maio de 2020, não ocorreu em outros países emergentes comparáveis, tais como Chile, México, África do Sul, Colômbia e Indonésia, em que a desvalorização cambial ocorrida no auge da pandemia foi seguida de valorização da moeda nacional, com a taxa de câmbio voltando aos níveis do início de 2020.

Isso levanta a questão de o porquê do comportamento diferenciado da moeda brasileira. Dois possíveis motivos são a queda da Selic para níveis históricos mínimos, abaixo da inflação esperada em 12 meses, e a deterioração da situação fiscal do setor público brasileiro.

Restrições no lado da oferta

Levantamento da Confederação Nacional da Indústria, em novembro, identificou que 75% das indústrias de transformação no país enfrentaram dificuldades para conseguir insumos e 54% delas tiveram problemas para atender os clientes.

Em reportagem no jornal “O Globo”[5], o presidente da Associação Brasileira da Indústria Têxtil e de Confecção (Abit), Fernando Pimentel, afirmou que “a economia parou de forma abrupta e voltou mais rápido do que se esperava. Portanto, a partir de agosto tivemos problemas de atrasos na entrega dessas matérias primas, mas não de forma absoluta. É um problema de timing na entrega.”

Na mesma reportagem, o economista Silvio Campos Neto, da consultoria Tendências, diz que “o descasamento entre demanda e oferta aconteceu por uma série de fatores. No Brasil e no mundo, os governos deram estímulos (como o auxílio emergencial) que sustentaram o consumo. E, na pandemia, a demanda migrou de serviços para bens, o que levou à escassez de alguns produtos”.

Argumentou-se ainda que a China, uma das grandes fornecedoras de insumos e peças, fechou regiões produtivas durante a pandemia, interrompendo o ciclo de produção. Outros países fornecedores de matérias primas também tiveram paralisações com o fechamento da economia.

Outro indicador de que a indústria brasileira teve dificuldades de atender o aumento mais rápido que o esperado da demanda, após a quase paralisação do setor produtivo no auge da pandemia, é a redução dos estoques do setor industrial ao longo do segundo semestre de 2020.

Tais dificuldades ocorreram, apesar do setor industrial brasileiro, após a rápida recuperação, a partir de maio, ainda operar com um nível de utilização da capacidade instalada (UCI) cerca de 3% abaixo da UCI média verificada entre 2008 e 2013.

Entendemos que esse evento mostra que para aferir a capacidade de atendimento pelo setor industrial da demanda por bens é preciso observar não apenas a ociosidade medida pela UCI, mas também o ritmo de expansão da demanda e se essa expansão foi antecipada pelo setor produtivo. Nessa linha, como a recuperação da demanda após a paralisação do setor produtivo imposta pelas medidas de controle da pandemia do coronavírus foi rápida e não antecipada, a indústria teve dificuldades de atender ao aumento da demanda.

IV – Perspectivas para os determinantes da inflação em 2021

Nível de atividade

Como vimos anteriormente, o valor do auxílio emergencial, quase R$ 300 bilhões, pagos entre abril e dezembro de 2020, mais que compensou a redução da massa de rendimentos do trabalho e, junto com a política monetária expansionista, permitiu a expansão dos gastos das famílias, evidenciada pelos dados de vendas do varejo, e a rápida recuperação da produção industrial e do setor de construção civil.

Se, em 2021, não for renovado o pagamento do auxílio emergencial ou eventual renovação for compensada pela redução de outros gastos, e for retomada a limitação para o crescimento das despesas públicas imposta pelo teto de gastos, passaremos de uma política fiscal fortemente expansionista para uma política restritiva, com a redução do déficit primário de cerca de R$ 780 bilhões, em 2020, para R$ 218 bilhões, conforme projeções da Instituição Fiscal Independente (IFI). Isso tende a levar à redução do consumo e das vendas do comércio, se não for contrabalançado pela recuperação do mercado de trabalho ou por política monetária expansionista.

Em relação ao mercado de trabalho, as informações da pesquisa do IBGE, PNAD continua, mostram que o impacto negativo da pandemia do coronavírus sobre o nível de emprego foi maior e mais rápido que na recessão de 2015/2016. Naquela época, a redução no número de pessoas ocupadas chegou a no máximo 2,5 milhões e na crise do coronavírus chegou a 12 milhões, entre fevereiro e agosto de 2020. Em setembro e outubro, o número de pessoas ocupadas voltou a crescer, mas ainda havia 9,5 milhões de pessoas ocupadas a menos que antes da pandemia. Essa tendência de recuperação gradual do nível de ocupação tende a continuar e dependerá, principalmente, da retomada do setor de serviços.

Outro indicador relevante da evolução recente do mercado de trabalho é o número de pessoas fora da força de trabalho, que são aquelas, com 14 anos ou mais de idade, que não trabalharam, nem buscaram emprego. Esse número aumentou em 13,2 milhões de pessoas, entre fevereiro e agosto de 2020, indicando uma forte redução da oferta de mão de obra, que pode ser resultado tanto das medidas de restrição à movimentação de pessoas, quanto do pagamento do auxílio emergencial, que permitiu a manutenção de parte da renda familiar, mesmo sem trabalho. Com o fim do auxílio emergencial, haverá um aumento da procura de emprego, o que tenderá a manter contida a variação dos salários.

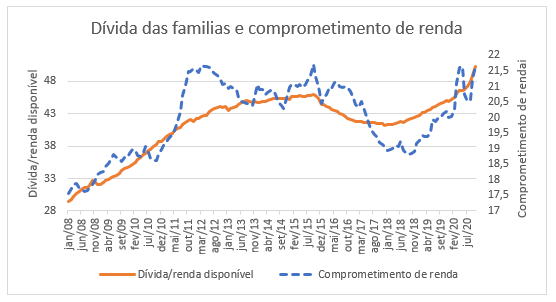

Em relação à política monetária, algumas das medidas de estímulo ao crédito já acabaram no início de 2021, com a retomada da cobrança do IOF, o que encarece o crédito, e o fim de programas de crédito subsidiado, como o Programa Nacional de Apoio às Micro e Empresas de Pequeno Porte (Pronampe) e o Programa Emergencial de Suporte a Empregos (Pese). Dessa forma, para a mesma taxa de juros Selic, o estímulo à expansão do crédito será menor que em 2020. Além disso, os dados relativos ao nível de endividamento das famílias e de comprometimento da renda com o pagamento de serviço das dívidas[6] alcançou máximas históricas no final de 2020, conforme gráfico abaixo, o que tende a limitar tanto a demanda quanto a oferta de crédito[7]. Apesar desses fatores, a taxa Selic de 2% ao ano continuará sendo uma fonte de estímulo à demanda agregada.

Taxa de câmbio e preços das commodities

No ano passado, a taxa de câmbio R$/US$ subiu 25,21%, quando se compara a taxa média de dezembro de 2020 contra a taxa média de dezembro de 2019. Essa perda de valor do Real levou a taxa de câmbio real efetiva[8] a níveis históricos máximos, conforme mostrado no gráfico, só comparáveis aos níveis verificados em 2002/2003, quando os receios em relação à eleição do Presidente Lula levaram a fuga de capitais do País. Tal nível de desvalorização cambial já teve efeitos sobre o déficit em transações correntes, que caiu de 3,1% do PIB, em fevereiro de 2020, para 0,8% do PIB, em novembro.

Com o câmbio tão desvalorizado e a melhora do resultado das transações correntes, a moeda brasileira tende a valorizar-se, em 2021, reduzindo a pressão sobre o preço de bens comercializáveis, que marcou 2020.

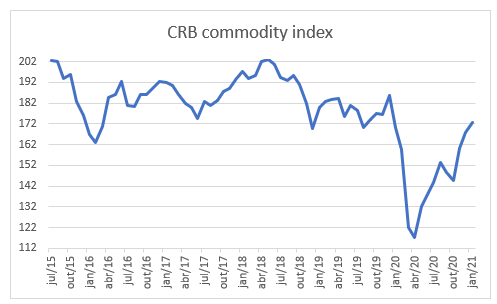

A séria histórica do índice CRB de preços de commodities no mercado internacional mostra que, desde meados de 2015, esses preços variaram em um intervalo relativamente previsível e estreito. Essa tendência só foi quebrada pela pandemia do coronavírus, com intensa queda das cotações, seguida de recuperação rápida. Apesar de haver muitas variáveis que precisam ser consideradas, tais como a evolução da cotação do dólar em relação as principais moedas internacionais e o ritmo de crescimento da China, dadas as cotações atuais, próximas às verificadas nos cinco anos anteriores, e o ainda limitado crescimento no mundo inteiro, não é de esperar-se fortes valorizações das commodities, como vistas no segundo semestre de 2020.

V – Perspectivas para a inflação e a taxa Selic, em 2021

Para fazer a análise, inicialmente, iremos tratar dos núcleos de inflação, medidas ajustadas da variação de preços que buscam reduzir o peso de itens mais voláteis e menos sensíveis às variações da demanda, tais como alimentos e combustíveis. O principal objetivo dos núcleos de inflação é permitir a diferenciação entre choques temporários de preços e choques mais permanentes.

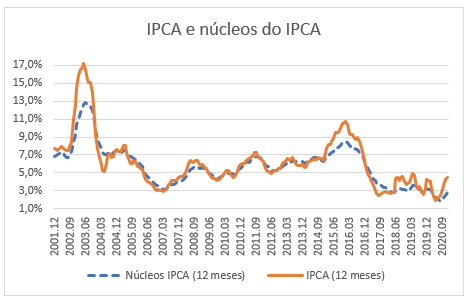

Construímos uma média de cinco núcleos de inflação para o IPCA[9], depois comparamos a evolução da taxa de inflação medida pelos núcleos e a taxa do IPCA cheio, desde janeiro de 2002, conforme mostrado no gráfico.

Os dados mostram que a média dos núcleos do IPCA tende a acompanhar as variações do índice cheio, mas com uma volatilidade menor. Assim, em momentos de descasamento desses indicadores, o ajuste tende a ocorrer pela aproximação das variações do índice cheio em relação aos núcleos. Por isso, apesar das variações do núcleo serem um indicador coincidente das variações da inflação cheia, as diferenças entre elas podem ajudar a prever as variações do índice de inflação no curto prazo.

Na tabela a seguir, mostramos a evolução do IPCA cheio e da média dos núcleos ao longo de 2020. Nela é possível ver a redução da inflação no auge das restrições à movimentação de pessoas, entre março e maio, e o rápido aumento posterior, principalmente a partir de setembro, com a inflação em 3 meses anualizada chegando a 13,1% (índice cheio) e 7% (média dos núcleos).

|

Tabela - IPCA cheio e núcleos |

||||||

|

|

IPCA média de 5 núcleos |

IPCA cheio |

|

|||

|

|

mês |

12 meses |

média de 3 meses anualizada |

mês |

12 meses |

média de 3 meses anualizada |

|

jan/20 |

0,26 |

3,1% |

4,2% |

0,21 |

4,2% |

7,7% |

|

fev/20 |

0,30 |

3,2% |

4,3% |

0,25 |

4,0% |

6,6% |

|

mar/20 |

0,10 |

2,9% |

2,7% |

0,07 |

3,3% |

2,1% |

|

abr/20 |

-0,02 |

2,5% |

1,5% |

-0,31 |

2,4% |

0,0% |

|

mai/20 |

-0,11 |

2,2% |

-0,1% |

-0,38 |

1,9% |

-2,5% |

|

jun/20 |

0,11 |

2,1% |

-0,1% |

0,26 |

2,1% |

-1,7% |

|

jul/20 |

0,14 |

2,0% |

0,6% |

0,36 |

2,3% |

1,0% |

|

ago/20 |

0,04 |

1,9% |

1,2% |

0,24 |

2,4% |

3,5% |

|

set/20 |

0,24 |

2,0% |

1,7% |

0,64 |

3,1% |

5,1% |

|

out/20 |

0,51 |

2,4% |

3,2% |

0,86 |

3,9% |

7,2% |

|

nov/20 |

0,44 |

2,5% |

4,8% |

0,89 |

4,3% |

10,0% |

|

dez/20 |

0,75 |

2,8% |

7,0% |

1,35 |

4,5% |

13,1% |

O aumento da inflação medida pelos núcleos indica que o choque sobre os preços foi disseminado, não apenas um movimento isolado, mas o fato de o IPCA cheio ter subido bem mais que os núcleos sinaliza que a taxa de inflação dos últimos meses de 2020, na ausência de novos choques, tende a reduzir-se, de forma a aproximar-se da variação dos núcleos. Entretanto, mesmo com esse movimento, a inflação anualizada em torno de 7% ao ano, como mostra a evolução dos núcleos nos últimos meses de 2020, ainda estaria muito acima da meta de inflação.

Contrapondo-se ao cenário recente de aumento disseminado da inflação, a maior parte dos fatores que levaram ao choque inflacionário nos últimos meses de 2020, conforme argumentamos ao longo deste texto, não deve repetir-se em 2021, o que tende a reduzir a taxa de inflação, tanto do índice cheio quanto dos núcleos.

Esse parece ser o cenário básico da média de analistas do mercado, que, conforme coleta do boletim Focus do Banco Central, de 22/01/2020, previam inflação pelo IPCA de 3,5%, em 2021, e taxa Selic de 3,5%, ao final de 2021.

Há vários riscos para tal cenário relativamente otimista, tais como a manutenção de política fiscal expansionista, em 2021, pressionando a demanda agregada e gerando dúvidas sobre a sustentabilidade da dívida pública, instabilidade política no País, um peso maior que o esperado da inércia da inflação elevada nos últimos meses de 2020. Enfim, elaborar previsões econômicas, ainda mais em meio a uma situação excepcional, como a pandemia do coronavírus, é sempre um exercício estatístico em que consideramos os cenários mais prováveis, mas nos sujeitamos a sermos “surpreendidos” pelos outros cenários possíveis.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] https://valor.globo.com/opiniao/coluna/juros-e-politica-fiscal.ghtml

[3] As séries de vendas reais do varejo estão dessazonalizadas.

[4] Essas duas segmentações não representam o total do IPCA, que inclui ainda preços monitorados, aqueles tabelados ou estabelecidos pelo governo, e bens que não são comercializáveis, conforme classificação feita pelo Banco Central.

[6] Essas séries são estimadas pelo Banco Central.

[7] Argumentação na mesma linha foi desenvolvida pelo economista Lívio Ribeiro, no blog do IBRE: https://blogdoibre.fgv.br/posts/precisamos-falar-sobre-os-mutuarios

[8] A taxa de câmbio real efetiva corresponde a variação do câmbio nominal em relação a moedas dos principais parceiros comerciais ajustada para as variações de preços internos e externos. A série foi estimada pelo Banco Central e usa como índice de preços internos o IPCA e como índice de preços externos a inflação ao consumidor dos principais parceiros comerciais.

[9] Foram considerados os seguintes núcleos do IPCA, estimados pelo Banco Central: Núcleo de dupla ponderação, núcleo médias aparadas sem suavização, núcleo médias aparadas com suavização, núcleo por exclusão - ex1, núcleo por exclusão - sem monitorados e alimentos no domicílio.

Comentários

Deixar Comentário