Inovações e desafios na privatização da CEDAE

No dia 09/06 foi iniciada a consulta pública[1] dos documentos com a proposta de privatização da Companhia Estadual de Águas e Esgotos do Rio de Janeiro (CEDAE) feita pelo Banco Nacional de Desenvolvimento Econômico (BNDES). Em resumo, propõe-se que os serviços de abastecimento de água e esgotamento sanitário dos 64 municípios fluminenses nos quais a CEDAE atua hoje sejam licitados em quatro blocos. Em cada um dos blocos há uma parte do município do Rio de Janeiro, juntamente com outros municípios do estado. A concessionária que ganhar a licitação será responsável por toda a cadeia dos serviços de água e esgoto por 35 anos, exceto nos municípios que são abastecidos pela estação de tratamento de água (ETA) Guandu e pelo sistema produtivo Imunana-Laranjal, os quais continuarão a serem operados pela CEDAE (Figura 1).

Figura 1: Proposta de modelagem do BNDES para a privatização da CEDAE

Fonte: BNDES (2019)[2]

Em dezembro de 2019, o BNDES já havia divulgado algumas informações sobre a estrutura a ser adotada para a privatização da CEDAE, mas apenas agora ficou claro o modelo de governança jurídico-institucional e operacional escolhido. Em face da abertura da consulta pública, este artigo tem como objetivo discutir e apontar alguns pontos positivos e a desenvolver nos documentos disponibilizados, bem como tratar dos desafios de governança identificados.

Um dos pontos positivos do edital e do contrato em consulta pública é a inclusão das áreas irregulares[3] no objeto a ser licitado. Em geral, essas áreas não são inseridas nos contratos de saneamento e, com isso, não há avanço do acesso aos serviços de saneamento nessas localidades. Com essa inclusão, o prestador já deverá prever investimentos nessas áreas tão carentes de serviços básicos e será cobrado por isso, havendo, então, incentivo para a expansão das redes nas áreas irregulares.

A existência de metas bem definidas também é tida como um ponto positivo pois é a forma com que o regulador e a própria população conseguem cobrar e avaliar a prestação do serviço. Atualmente o cenário fluminense é, no mínimo, triste nesse quesito. De acordo com análise realizada pelo FGV CERI (2019), 98% dos atuais contratos firmados entre municípios e CEDAE para prestação dos serviços de abastecimento de água e/ou esgotamento sanitário não possui metas SMART, ou seja, específicas, mensuráveis e com prazo determinado[4].

Ainda com relação às metas, destaca-se a de universalização da coleta e tratamento de esgoto em Japeri e Queimados (pertencentes ao bloco 4) em 5 anos, enquanto nos demais municípios varia de 15 a 20 anos. Essa meta foi estabelecida visando melhorar a qualidade do manancial da ETA Guandu, fazendo com que o custo de tratamento potencialmente seja reduzido, gerando benefício não apenas para o bloco 4, mas também para os demais, uma vez que todos os blocos recebem água potável da ETA Guandu para abastecer, pelo menos, parte do município do Rio de Janeiro.

Certamente, a existência de metas é um avanço. No entanto, é necessário que haja incentivos para que elas sejam efetivas. Na minuta de contrato está previsto um mecanismo de incentivo vinculado ao reajuste tarifário anual, ou seja, diretamente ligado à receita a ser arrecada pela prestadora do serviço. As tarifas, após serem reajustadas pela variação do custo de prestação do serviço, conforme uma cesta de indicadores, serão multiplicadas pelo Indicador Geral de Desempenho (IGD). O IGD será calculado pela agência reguladora e um verificador independente a ser contratado por ela e pode variar entre 0,9 e 1 – ou seja, mantem ou reduz o valor das tarifas reajustadas. A intenção é que esse indicador mensure o alcance das metas do prestador em cada um dos municípios do bloco por meio de 11 parâmetros[5]. A minuta de contrato já apresenta os valores que cada um dos índices deve ter em cada município por ano (metas) e os pesos para o cálculo do indicador geral.

Destacam-se dois pontos com relação ao IDG. Primeiro, é estipulado no contrato o valor mínimo do IDG de 0,9; isto é, independentemente do valor calculado de IDG ser menor que 0,9, é este que será considerado. O questionamento natural é se dessa forma o prestador terá realmente incentivo para o cumprimento das metas. Nesse quesito, vale ressaltar uma regra adicional ao IDG: se o seu cálculo for inferior a 0,9 em dois anos consecutivos ou em três anos em um período de cinco anos consecutivos, poderá ser declarada a caducidade da concessão. Assim, entende-se que há incentivo para que as metas sejam alcançadas. Segundo, um dos índices a ser avaliado é o de qualidade de água, que considera, dentre outras características, a cor e o odor da água que sai das ETAs. Essas características são de suma importância em especial após a crise da geosmina vivida na Região Metropolitana do Rio de Janeiro (RMRJ) em janeiro/2020[6].

Finalmente, o último ponto positivo que merece destaque é a adoção de uma taxa de retorno flexível como parâmetro de reequilíbrio econômico-financeiro do contrato. Isso é tido como uma inovação, pois, em geral, os contratos de concessão de saneamento estabelecem como parâmetro de reequilíbrio a taxa interna de retorno (TIR) definida na licitação, ou seja, uma TIR fixa ao longo de todo o período contratual.

A adoção de TIR fixa é bastante criticada, pois não acompanha as mudanças no cenário macroeconômico em um contrato de longo prazo e, também, as mudanças em termos dos riscos envolvidos e percebidos. A manutenção de uma TIR fixa, associada a um contrato assinado num período de maior risco, por exemplo, pode beneficiar o parceiro privado com ganhos anormais caso se observe, ao longo do período de concessão, melhorias no ambiente macroeconômico (e, consequentemente, menor risco). É evidentemente parte da “regra do jogo” e do respeito a um contrato previamente assinado, mas fere a lógica econômica mais fundamental. O contrato em consulta, por sua vez, prevê o uso de uma taxa de retorno flexível igual ao valor da média diária dos últimos 12 meses das notas do Tesouro Nacional, série B (NTN-B)[7], com juros semestrais e vencimento em 2050, ou equivalente, incidindo sobre ela um spread multiplicativo de 211%[8]. Além disso, é definido um valor mínimo de 4,53% a.a..

A título de comparação, na última revisão tarifária da COPASA, em 2017, a taxa de retorno definida foi de 7,94% a.a.[9] e da SABESP, em 2018, de 8,11% a.a.[10]. A partir das informações oficiais do mercado secundário de títulos públicos[11], a TIR da NTN-B utilizada como referência encontra-se em 4,26% a.a. Aplicando-se o spread estabelecido tem-se uma TIR de referência para o reequilíbrio da ordem de 8,98% a.a. (em termos de 2020 e ajustada pela inflação). Assim, o cálculo sugerido parece refletir, dentro de ordem de grandeza semelhante e levando-se em conta a pequena defasagem temporal entre as informações utilizadas, o custo de capital para o setor de saneamento no Brasil. E o cálculo do custo de capital, como é de conhecimento dos experts da área, deve refletir os riscos envolvidos ao longo do tempo. Vale destacar também que essa discussão sobre a adequação da taxa de retorno permitida, frente aos riscos do momento, também é objeto de discussão em outros setores regulados e de infraestrutura – a própria ANEEL, para os segmentos de geração, distribuição e transmissão de energia elétrica, passou a adotar, a partir deste ano de 2020, uma atualização anual do custo do capital utilizado em seus processos (revisões tarifárias e leilões, por exemplo), em linha com o que já ocorre em outros países.

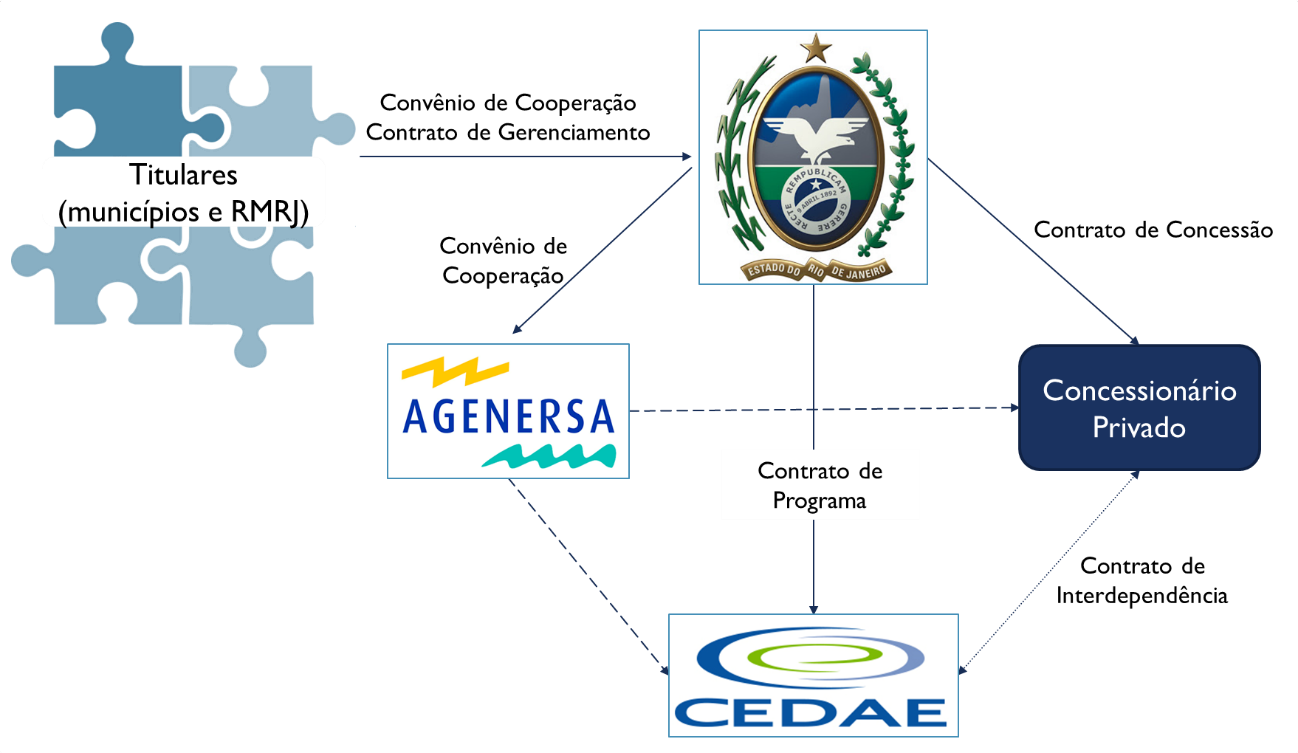

Já como um ponto a desenvolver, que merece atenção, destaca-se a fragilidade jurídica do modelo escolhido em face do novo marco legal do saneamento. No dia 24/06 o Projeto de Lei n° 4.162/2019, que altera a Lei do Saneamento, foi aprovado no Senado Federal e encaminhado para sanção presidencial. De acordo com o novo marco, é vedada a formalização de novos contratos de programa para a prestação de serviços de saneamento básico. Com isso, o modelo de governança jurídico-institucional desenvolvido (Figura 2) não é mais possível, uma vez que o serviço de captação e tratamento de água (sistema upstream) na ETA Guandu e sistema produtivo Imunana-Laranjal não poderá ser formalizado por contrato de programa, devendo assim também ser licitado.

Figura 2: Esquema da Governança Jurídico-Institucional da modelagem

Fonte: Elaboração própria.

Algo que chama a atenção em todo esse projeto de privatização da CEDAE é a quantidade de stakeholders envolvidos – pelo menos 71: 64 prefeituras, o governo estadual, a CEDAE, a Agência Reguladora de Energia e Saneamento Básico do Estado do Rio de Janeiro (AGENERSA) e as quatro concessionárias privadas. Com isso, é evidente o desafio de governança tanto institucional como operacional.

No que tange à governança institucional, o desafio é com relação à viabilização da licitação, uma vez que são necessários “acordos” (convênios de cooperação e contratos de gerenciamento - Figura 2) entre o estado e os titulares, ou seja, RMRJ e demais 45 municípios, para atribuir ao estado a organização e gerenciamento dos serviços de abastecimento de água e esgotamento sanitário. A experiência no estado do Alagoas, onde a privatização da companhia estadual também foi modelada pelo BNDES, está enfrentando entraves desse tipo. Devido a isso, apenas o bloco que coincide com a Região Metropolitana de Maceió (apenas um titular) está sendo licitado. No caso do Rio de Janeiro, a situação é similar: apenas o bloco 4 é constituído apenas por municípios pertencentes à RMRJ.

Já no que se refere à governança operacional, apresentada na Figura 3, o desafio é posto para a AGENERSA. A reguladora terá novas competências como, por exemplo, deliberar sobre a alocação dos volumes mínimos de água potável a serem fornecidos pela CEDAE para cada bloco. Para tanto, deverão ser levados em consideração, além do planejamento estimado de demanda de volume mínimo enviada por cada concessionária, o contexto hídrico e as informações operacionais da CEDAE. Atualmente a AGENERSA não exerce essa função. Por isso, questiona-se se a entidade terá capacidade técnica tempestivamente para realizar essa nova atribuição, essencial para o sucesso da modelagem proposta.

Figura 3: Esquema da Governança do Sistema Upstream

Fonte: Elaboração própria.

Por fim, vale lembrar que a privatização da CEDAE é uma das medidas previstas no Plano de Recuperação Fiscal do Estado do Rio de Janeiro, apresentado pelo governo estadual em julho/2017 e homologado pela Presidência da República em setembro do mesmo ano. O Plano tem vigência de três anos, podendo ser prorrogado por igual período. A expectativa, quando da homologação do plano, era que a alienação das ações da CEDAE ocorresse em 2020. Hoje parece difícil o estado conseguir cumprir com o planejado diante da pandemia instalada e dos desafios de governança acima pontuados.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Disponível no endereço eletrônico http://www.rj.gov.br/consultapublica/

[2] BNDES (2019). Seminário BNDES com “S” de Social e de Saneamento - Projeto Saneamento CEDAE. Disponível em: https://www.bndes.gov.br/wps/wcm/connect/site/0bbdee09-54db-4bd7-9c99-ff9aeca53cb1/Apresenta%C3%A7%C3%A3o+CEDAE+-+Painel+Projetos.pdf?MOD=AJPERES&CVID=mX.Ntij

[3] De acordo com o edital, áreas irregulares são aquelas áreas do município do Rio de Janeiro identificadas pelo Instituto de Urbanismo Pereira Passos, por meio do Sistema de Assentamentos de Baixa Renda (SABREN) como, por exemplo, áreas de favelas e aglomerados subnormais.

[4] FGV CERI (2019). Research Teaser: 55% dos contratos firmados entre Companhias Estaduais de Saneamento Básico e municípios na região Sudeste carecem de metas bem definidas. Disponível em: https://ceri.fgv.br/sites/default/files/publicacoes/2019-12/Contratos_de_Programa_2.pdf

[5] Os índices a serem avaliados são: (i) índice de atendimento urbano de água; (ii) índice de perdas na distribuição; (iii) índice de continuidade do abastecimento de água; (iv) índice de qualidade da água; (v) índice de atendimento urbano de esgoto; (vi) índice de tratamento de esgoto; (vii) índice de conformidade de tratamento de esgoto; (viii) índice de satisfação dos usuários; (ix) índice de eficiência para reparo de desobstrução na rede ou ramais de água; (x) índice de regularidade documental; e (xi) índice de desempenho do coletor de tempo seco.

[6] Veja mais em “Nota Técnica da UFRJ sobre os problemas da qualidade da água que a população do Rio de Janeiro está vivenciando”, de 15/01/2020, disponível em https://ufrj.br/sites/default/files/img-noticia/2020/01/nota_tecnica_-_caso_cedae.pdf

[7] As NTN-Bs são títulos indexados ao índice de inflação oficial do Brasil, o IPCA; assim, as taxas internas de retorno (ou yields to maturity) associadas aos preços dos diversos vencimentos negociados no mercado secundário refletem as expectativas dos agentes econômicos acerca da estrutura a termo das taxas de juros do Brasil em termos reais (já ajustadas pela inflação). Trata-se, portanto, de referência natural para investidores interessados em infraestrutura e/ou serviços regulados. Recentemente, em 2020, a ANEEL adotou a NTN-B como base para as estimativas de custo de capital nos segmentos de geração, distribuição e transmissão.

[8] Não há informação clara, nos documentos disponibilizados, acerca da origem deste spread multiplicativo.

[9] Nota Técnica CRFEF 69/2017, de 30/06/2017, disponível em: http://www.arsae.mg.gov.br/images/documentos/arquivos_alteracoes/NTCRFEF_69_2017_RevCopasa_resultado_final.pdf

[10] Nota Técnica Final 0004, de março de 2018, disponível em:

http://www.arsesp.sp.gov.br/BancoDadosAudienciasPublicasArquivos/NT.F-0004-2018.pdf

[11] Consulta em 26 de junho de 2020: https://www.anbima.com.br/pt_br/informar/taxas-de-titulos-publicos.htm

Comentários

Deixar Comentário