Investimento inflado por plataformas de petróleo

A forte recuperação da economia brasileira, passado o fundo do poço atingido no segundo trimestre do ano passado, já dá sinais de perda de fôlego nos últimos meses de 2020. A redução do auxílio emergencial, a aceleração da inflação e o recrudescimento da pandemia são alguns fatores que contribuíram para um menor ímpeto de consumo, tanto de bens quanto de serviços, no final do ano passado.

Se, por um lado, o consumo das famílias deve exibir perda de ritmo no quarto trimestre em resposta a pressão sobre a renda disponível e possível redução voluntária da mobilidade, por outro, a robusta taxa de crescimento do investimento pode dar uma falsa impressão de economia aquecida. O motivo é que em dezembro foi realizada uma importação no valor de US$ 4,8 bilhões de plataformas de petróleo, associadas às mudanças no regime de contabilização para fins de benefícios fiscais, conforme destacado no Boletim de Comércio Exterior (ICOMEX/FGV).

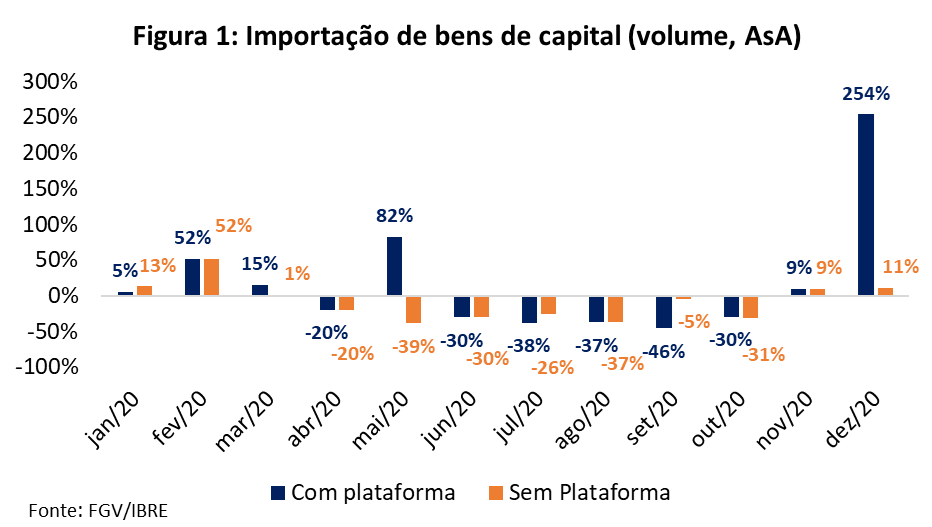

Uma breve análise da Figura 1, que exibe a taxa de crescimento interanual da importação de bens de capital ao longo de 2020, nos dá a dimensão do impacto das plataformas de petróleo sobre as estatísticas de balança comercial. Em dezembro, houve crescimento de 254% no volume importado de bens de capital, quando comparado ao mesmo mês do ano anterior. Contudo, ao desconsiderarmos as plataformas de petróleo o crescimento foi de apenas 11%.

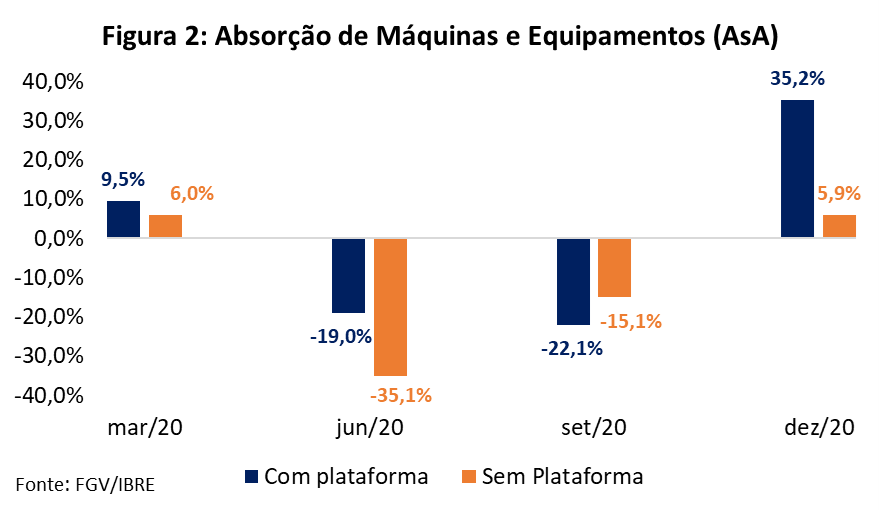

Esses dados têm impacto direto sobre as estatísticas de Absorção de Máquinas e Equipamentos (AME) e, consequentemente, sobre a formação bruta de capital fixo. A Figura 2 mostra que no primeiro, segundo e quarto trimestres, a AME foi impulsionada positivamente pela importação de plataformas de petróleo. No terceiro trimestre de 2019 houve importação de plataformas, mas o mesmo não ocorreu no terceiro trimestre de 2020, resultando em uma estatística de AME menor com plataforma do que sem, por conta do efeito base desfavorável.

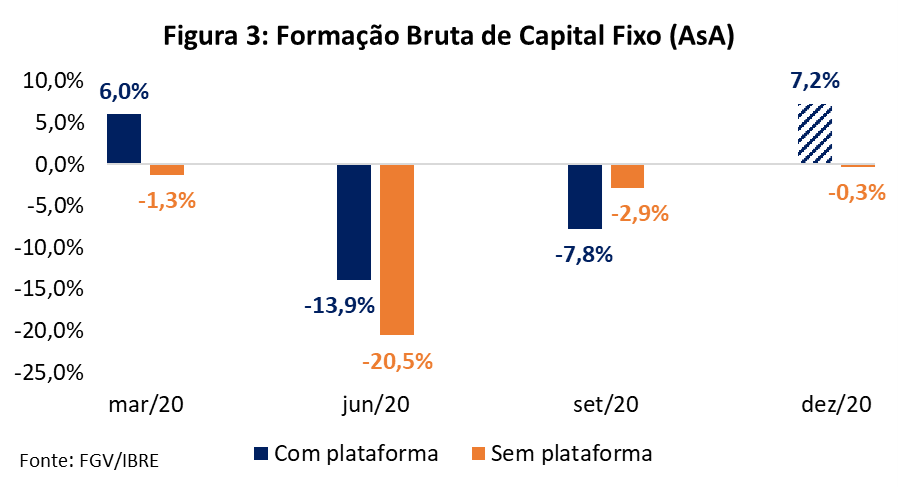

Nossa projeção atualizada para o crescimento do investimento no quarto trimestre é de 7,2% AsA (10,5% TsT), lembrando que essas plataformas de petróleo são consideradas pelo IBGE no cálculo da formação bruta de capital fixo. Contudo, com o objetivo de avaliar o tamanho do impacto da importação de plataformas sobre o investimento nacional, realizamos um exercício econométrico para estimar quanto seria, aproximadamente, o crescimento do investimento na ausência dessas importações. Para isso, consideramos os mesmos modelos IBRE de projeção do investimento, substituindo as variáveis explicativas de importação e AME por métricas que excluem plataformas.

Os resultados desse exercício contrafactual para o ano de 2020 são exibidos na Figura 3. Projetamos queda de 2,3% do investimento em 2020, mas na ausência das importações de plataformas de petróleo essa queda seria muito mais intensa: de aproximadamente 6,3%.

Mesmo com a ajuda das plataformas de petróleo, o investimento deve encerrar 2020 quase 20% abaixo do pico registrado em 2013. Temos um longo caminho a percorrer para recuperar o crescimento perdido. O cenário é ainda mais preocupante se lembrarmos que a acomodação do crescimento no final de 2020 precede um cenário de contração econômica no primeiro semestre deste ano, devido a contração fiscal com a saída do auxílio emergencial e o repique da pandemia. A vacina dará fim a crise sanitária, mas não resolverá nossos muitos dilemas e gargalos estruturais.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV .

Deixar Comentário