Jeito petista de governar

Evidentemente, rodar a economia no limite da capacidade produz desequilíbrios que vão se avolumando. Em algum momento, a conta desse crescimento liderado pela demanda chega, e vivenciaremos um forte ajustamento econômico.

Na terça-feira, 3 de setembro último, o IBGE divulgou o resultado da economia brasileira no segundo trimestre do ano. O desempenho surpreendeu para melhor.

Para termos uma ideia da dimensão da surpresa, basta cotejar os números divulgados pelo IBGE com a previsão mais recente do Boletim Macroeconômico do FGV IBRE. Esperava-se crescimento de 0,9% no segundo trimestre ante o primeiro trimestre, e de 2,6% ante o segundo trimestre de 2023. Os números foram, respectivamente, 1,4% e 3,3%, ou seja, surpresa de 0,5 ponto percentual (pp) e de 0,7pp.

O grosso da surpresa veio no consumo. O consumo do governo cresceu ante o trimestre anterior 1,3%, e esperava-se recuo de 0,3%. Para o consumo das famílias, esperava-se crescimento de 0,6% e o IBGE divulgou 1,3%. O erro no consumo do governo foi de 1,6pp, e no consumo das famílias foi de 0,8pp. O consumo do governo contribuiu com 0,3pp para o erro do crescimento – que foi, como vimos de 0,5pp – e o consumo das famílias contribui com 0,5pp para o erro de previsão. O investimento veio menor do que o FGV IBRE esperava – 2,1% ante 3,1% – contribuindo com -0,16pp para o erro de previsão do PIB. Ou seja, temos uma economia rodando com consumo em um nível bem maior do que o esperado e com investimento significativamente menor.

Apesar do número menor para o crescimento do investimento, este cresceu 2,1% ante o primeiro trimestre do ano e 5,7% ante o segundo trimestre de 2023. Certamente uma boa leitura. Parte do crescimento do investimento deve-se à normalização da produção de caminhões, após a forte queda de quase 40% em 2023, em função da adoção do padrão euro 6 para os novos caminhões. A perspectiva de adoção do novo padrão – em substituição do padrão euro 5 – a partir de 2023 gerou forte antecipação de compra dos modelos novos com o padrão antigo, mais barato, em 2022.

De fato, parece mesmo uma economia que está sendo liderada pela demanda. Se a produção, o PIB, cresceu 3,3% ante o segundo trimestre de 2023, o crescimento da demanda doméstica foi de 4,7%! A acumulação de estoques respondeu por 0,5% da economia. Logo, o vazamento para o exterior foi da ordem de 0,9pp. É uma economia testando os limites da capacidade produtiva.

O crescimento muito maior pode ter sido influenciado pelo esforço de reconstrução do Rio Grande do Sul. Mas os gastos têm crescido muito, mesmo descontando a despesa extra de reconstrução. O gasto público primário nominal cresceu, no acumulado de janeiro a junho de 2024, 15% ante igual período de 2023. Isto depois de já ter crescido 10% em 2023 ante 2022 para o acumulado de janeiro a junho. A questão é que não parece haver qualquer preocupação do governo com a agenda de controle dos gastos.

A situação é mais complicada pois a economia roda a plena carga. Ou seja, o déficit primário que teremos no final do ano será menor, pois a posição no ciclo econômico é altamente favorável. As receitas estão muito elevadas em função da posição cíclica da economia.

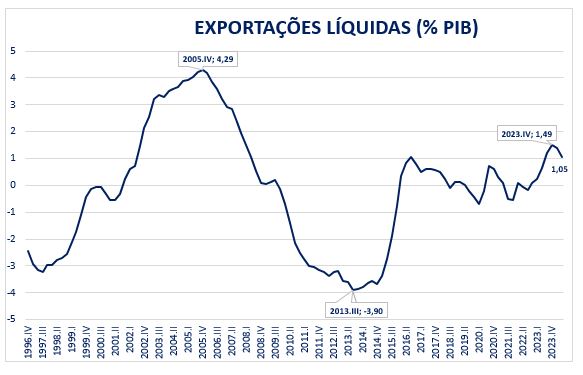

Evidentemente, rodar a economia no limite da capacidade cria desequilíbrios que se avolumam. Em algum momento a conta chega e vivenciaremos um forte ajustamento econômico. No ciclo anterior petista observamos o mesmo fato. Uma maneira de olhar a construção de desequilíbrios macroeconômicos é por meio da evolução das exportações líquidas. A figura apresenta a evolução das exportações líquidas como proporção do PIB. Os dados foram acumulados em quatro trimestres e foram obtidos da série do PIB a preços constantes de 1995.

Nota-se que, no quarto trimestre de 2005, havia superávit das exportações líquidas de 4,3% do PIB e, no quarto trimestre de 2013, tínhamos déficit de 3,9%, uma virada de 8,2 pontos percentuais. De fato, se entre 2006 e 2013 o crescimento da economia foi de 37%, o crescimento da absorção doméstica foi de 48%! Simplesmente a demanda não gerou uma resposta da oferta doméstica. Os desequilíbrios criados em algum momento viriam a cobrar seu preço. Olhando os últimos dados do gráfico, talvez estejamos iniciando uma dinâmica equivalente. No quarto trimestre de 2023 as exportações líquidas apontavam 1,49% do PIB, e nos quatro trimestres terminados no segundo trimestre de 2024 se reduziram 0,44pp para 1,05% do PIB.

O problema é que, quando a demanda cresce além da oferta, a oferta internacional, isto é, as importações, não consegue fechar todo o buraco. Parte da demanda doméstica é de serviços, que em geral não são passíveis de serem transacionados internacionalmente. O excesso de demanda por serviços se transforma em inflação, a menos que o câmbio se valorize muito. De fato, entre o final de 2005 e o final de 2013, a inflação de preços livres subiu de 4,3% para 7,3%. Certamente teremos agora pressões inflacionárias à frente.

O jeito petista de governar é puxar o crescimento liderado pela demanda até o limite da capacidade produtiva da economia. Em algum momento virá um ajuste. Não conseguimos aprender que a estabilidade da economia com a máxima suavização do ciclo econômico é um dos fatores mais importantes para gerar previsibilidade e estímulo ao investimento a longo prazo.

A justificativa para o açodo é que “quem tem fome tem pressa”. A frase é bonita. Cunhada pelo grande brasileiro Betinho. No entanto, em se tratando da América Latina e do seu populismo congênito, não parece ser uma boa diretriz para a política econômica.

Esta é a coluna Ponto de Vista da Conjuntura Econômica de setembro de 2024.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário