MCMV pode garantir o ciclo de negócios em 2025

Balanço de 2024 confirmou bom momento do mercado habitacional, que deve repercutir sobre setor pelos próximos anos. Criação de nova faixa de renda no MCMV pode contribuir para que ciclo de negócios se sustente, mas há desafios.

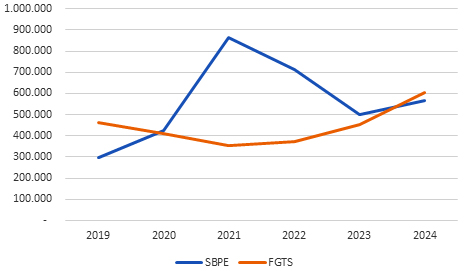

Em 2024, o número de unidades financiadas pelas duas principais fontes de crédito habitacional do país – poupança e FGTS – voltou a ultrapassar a marca de 1 milhão, ficando próximo do pico atingindo em 2021. Houve aumento das concessões realizadas tanto pelo SPBE (poupança) quanto pelo FGTS.

Operações de crédito por origem, em unidades habitacionais

Fonte: ABECIP, Ministério das Cidades.

O destaque foi o financiamento com origem no FGTS – o número de financiamentos aumentou mais de 30%, o que confirma o protagonismo do Programa Minha Casa Minha Vida (MCMV) no ano passado. No entanto, o número de concessões realizadas pelo SBPE foi o que mais surpreendeu: ao contrário da estabilidade projetada no início do ano, houve aumento de 14%. Vale destacar que a taxa média dos juros do crédito do SBPE oscilou para baixo até o meio do ano, e depois voltou a se elevar. Assim, a despeito de uma taxa de juros relativamente alta, o segmento de médio-alto padrão teve um excelente desempenho, contribuindo também para o boom do mercado.

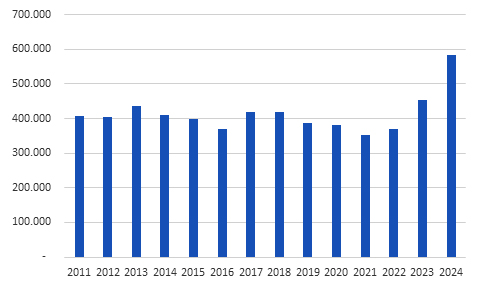

De todo modo, foi o MCMV que alavancou as vendas de novas unidades. Em 2024, do total de 583 mil unidades financiadas pelo programa, 73% foram imóveis novos. Também se destacou o aumento da participação da faixa 3[1], o que já mostra a relevância do segmento de renda média-baixa dentro do MCMV.

Programa Minha Casa Minha Vida, unidades habitacionais financiadas

Fonte: Ministério das Cidades.

O olhar de retrovisor sobre o desempenho excepcional do mercado imobiliário neste último ano é importante por apontar um ciclo de negócios que deve repercutir sobre a atividade setorial pelos próximos anos. Ou seja, o mercado de trabalho, que tem estado pressionado, deve continuar aquecido.

Mão de obra qualificada continuará escassa e os custos subindo. Em 2024, o componente mão de obra do INCC-DI teve alta de 8,56%. Em algumas capitais como Belo Horizonte e São Paulo, a variação no ano alcançou 8,96% e 9,75%, respectivamente.

Passando o olhar para 2025, além da pressão de custos, tem-se também um cenário mais desafiador com a alta da Selic, que deve se sustentar em patamar alto por todo o ano. Na média, o crédito habitacional ficará mais caro e escasso. A Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) projeta retração de 6% no volume de recursos. Enquanto as concessões com recursos do FGTS devem crescer 11%, pelo SBPE deve haver diminuição de 17%. O que, se for descontada a valorização dos imóveis ao longo do ano, representará, em termos de número de unidades, uma redução muito maior.

O aumento deverá impactar em maior medida o financiamento à produção, ou seja, as empresas, uma vez que os bancos devem direcionar preferencialmente o recurso mais barato, com origem na poupança, para as pessoas físicas e financiar a produção com um mix de recursos captados também no mercado de capitais. Ainda assim, as pessoas físicas fora do MCMV que já adquiriram imóveis, e ao longo do ano terão o repasse do financiamento a um custo mais elevado do que aquele no momento de compra do imóvel, vão sofrer nesse cenário de juros mais elevados.

Ante as dificuldades crescentes das classes de renda acima de R$ 8 mil financiar a compra dos seus imóveis, o governo criou uma faixa estendida para o programa MCMV. A nova faixa, para rendas de até R$ 12 mil, permitirá a aquisição de imóveis de até R$ 500 mil com financiamentos em até 420 meses e taxa de juros de 10% a.a.

Para acomodar a alteração sem afetar o financiamento para as demais faixas, o Fundo Social do Pré-Sal vai passar a compor o orçamento do programa, garantido cerca de R$ 15 bilhões adicionais ao orçamento anterior de R$ 126 bilhões. Além desses recursos, a CEF também acena com a incorporação de mais R$ 15 bilhões captados de outras fontes, de tal modo que o encolhimento do SBPE deve ser parcialmente mitigado pelo MCMV.

Enfim, as mudanças realizadas podem contribuir para que o ciclo de negócios se sustente em patamar relativamente elevado e dar ainda mais protagonismo ao programa, mas a Sondagem da Construção realizada em março mostrou os desafios nesse percurso.

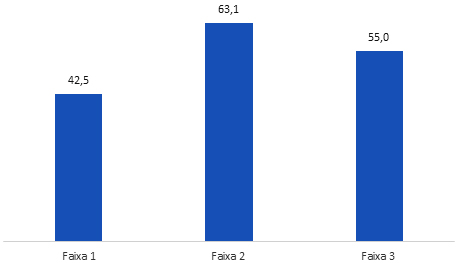

A Sondagem apontou que 35,9% das empresas de Edificações Residenciais e 33% das incorporadoras operam no âmbito do programa, e 6,9% e 8%, respectivamente não estão trabalhando com o MCMV, mas pretendem começar a trabalhar. A maior parte opera com a faixa 2 do programa.

Sondagem da Construção, março de 2025

Faixa de renda em que as empresas operam no MCMV, em % de assinalações*

*Comporta mais de uma resposta. Fonte: FGV IBRE.

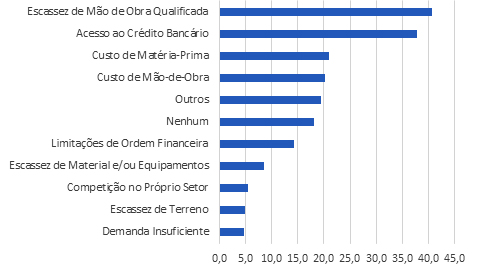

Os quesitos especiais da Sondagem da Construção de setembro de 2024 mostraram que as empresas que operavam com o MCMV tinham uma percepção positiva dos negócios correntes e se mostravam otimistas com a demanda dos próximos meses. A pesquisa realizada em março último, portanto, ainda antes do anúncio das medidas de extensão do programa, trouxe uma visão menos favorável dos negócios correntes, embora as empresas continuem otimistas em relação às perspectivas da demanda.

Na comparação com a pesquisa do ano passado, houve um aumento de assinalações nos quesitos de acesso ao crédito e escassez de mão de obra qualificada como fatores limitativos aos negócios.

No caso do acesso ao crédito, embora as empresas não mencionem diretamente, a dificuldade parece ser com a maior restrição e encarecimento do financiamento à produção. Como o imóvel ofertado dentro do programa tem valor máximo delimitado, a composição do crédito ofertado com fontes fora do funding do FGTS por parte do agente financeiro representa um custo maior, podendo levar ao desenquadramento do valor do imóvel que, em princípio, foi produzido para ser ofertado dentro do MCMV.

Sondagem da Construção, março de 2025

Fatores limitativos das empresas que operam com o MCMV, em % de assinalações

Fonte: FGV IBRE.

O aumento dos recursos e a nova faixa não devem melhorar o cenário para o construtor que opera com a faixa 2, que representa o maior percentual dos respondentes. Isso, de certa forma, representa uma situação paradoxal, pois a demanda pode não ser atendida se o custo do crédito ao produtor inviabilizar o produto.

Mas, assim como ocorre entre as empresas que não operam com o MCMV, a principal dificuldade é a escassez de mão de obra qualificada e o consequente aumento dos custos.

Ou seja, em 2025, às limitações com mão de obra somam-se as dificuldades com o crédito. Mas o setor deve continuar crescendo, alavancado pelo MCMV.

[1] Faixas de renda nas áreas urbanas:

Faixa 1: renda mensal de até R$ 2.850

Faixa 2: renda mensal de R$ 2.850,01 a R$ 4.700

Faixa 3: renda mensal de R$ 4.700,01 a R$ 8.600

Faixa 4: renda mensal de R$ 8.600,01 a R$ 12.000,00

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário