Melhora da Economia em 2017 e Expectativas para 2018

O ano de 2017 foi, em termos econômicos, melhor do que 2016, e, possivelmente, 2018 será melhor do que esse ano que passou.

2017 foi o primeiro ano pós-recessão (segundo o Codace, essa última recessão durou do segundo trimestre de 2014 até o quarto trimestre de 2016), com um crescimento real do PIB depois de dois anos de quedas consecutivas; com a inflação possivelmente ficando abaixo do limite inferior de tolerância da meta (no acumulado em 12 meses até novembro, o IPCA está em 2,80%, e o IPCA-15 fechou o ano em 2,94%); taxa básica de juros na mínima histórica (7,0%); com recuo da taxa de desemprego, só que ainda em um nível muito alto, e impulsionado principalmente pelo aumento do emprego informal.

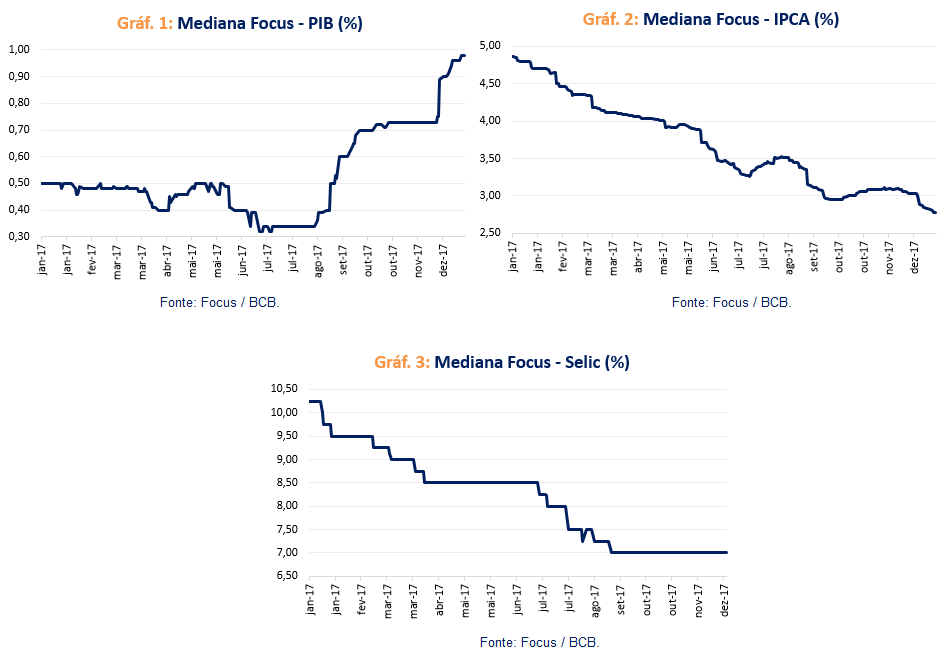

No começo do ano, as expectativas não eram tão positivas, conforme os Gráficos 1, 2 e 3. Para o crescimento real do PIB, a mediana das expectativas de mercado (boletim Focus) estava em 0,50% no primeiro relatório do ano. Já agora as expectativas são de 0,98%. O forte crescimento da agropecuária (12,3%, segundo as projeções do IBRE) pelo lado da oferta, e do consumo das famílias (1,2%, também de acordo com as projeções do IBRE) pelo lado da demanda, impulsionaram esse crescimento. Para a inflação, as projeções em janeiro eram de 4,81%, portanto acima da meta de inflação. O último número é de 2,78%. A forte deflação de alimentos (-5,3% no acumulado em 12 meses até novembro), além do cenário externo benigno, com câmbio e risco “bem-comportados” ajudaram a inflação a ficar abaixo do limite inferior de tolerância. A taxa Selic fechou o ano de 2016 em 13,75%, e as expectativas do começo desse ano eram de que o ciclo de afrouxamento monetário iria levar a taxa básica de juros até o patamar de 10,25%. Só que o ciclo se estendeu mais, com a taxa Selic fechando o ano de 2017 em 7,0%. A forte queda da inflação possibilitou esse recuo maior da taxa de juros.

Para 2018, as expectativas de mercado, segundo a mediana do Focus, são de um crescimento mais forte (2,68%), em linha com a projeção do IBRE/FGV (2,8%); com uma inflação maior do que este ano, mas novamente abaixo da meta (3,96%); e mais um recuo da taxa Selic, na primeira reunião de 2018 (em fevereiro), levando a taxa básica de juros para o patamar de 6,75%, e permanecendo assim até o fim do ano.

Vale ressaltar que o principal problema econômico no país é o fiscal, e por isso a reforma da previdência é tão importante para o equilíbrio das contas públicas. Caso não seja aprovada ano que vem, esse será um tema para o próximo governo. E, possivelmente o principal evento de 2018 será as eleições, e a volatilidade dos mercados dependerá muito do cenário eleitoral. Mais para o fim do ano, com o resultado das eleições já definido, poderemos ter um cenário mais claro de qual política econômica vai prevalecer no Brasil a partir de 2019.

Deixar Comentário