“Mercado todo pensa isso, mas ninguém tem coragem de dizer”

O título deste post foi “emprestado” de um comentário de uma leitora do blog do IBRE (Júlia Dias) ao texto preparado por Ricardo Barboza e por mim, sobre (a falta de) transparência do Banco Central do Brasil (aqui).

Tenho minhas dúvidas se o “mercado todo pensa isso”. Por outro lado, não me surpreende que vários daqueles que eventualmente pensem assim não tenham “coragem de dizer”. Muitos colegas evitam questionar abertamente o BCB (embora o façam “no privado”), temendo que isso possa atrapalhar o relacionamento com a autoridade monetária (um ativo intangível percebido como bastante valioso, em especial no mercado financeiro).

Retomo esse tema na medida em que, nas últimas semanas, tivemos mais alguns exemplos claros dessa falta de transparência, sobretudo no que toca à condução da política monetária.

O primeiro exemplo surgiu com a divulgação recente das revisões das projeções de inflação do BCB. Boa parte dos analistas esperava que o “modelo do BC” iria apontar pioras nas projeções de inflação em todo o horizonte relevante, à luz de um R$/US$ mais depreciado e da incorporação dos efeitos diretos e indiretos do choque desfavorável nas proteínas neste final de 2019. Mas as revisões, sobretudo de 2020 em diante, foram para baixo. Esse assunto até rendeu uma coluna do jornalista do Valor, Alex Ribeiro, com o sugestivo título de “A misteriosa queda nas projeções do BC”.

O segundo exemplo veio com uma declaração do diretor de política econômica do BCB, Fábio Kanczuk, lançando mão do chamado “balanço de riscos” para justificar uma provável interrupção do ciclo de distensão da taxa básica de juros - a despeito de as projeções quantitativas do próprio BCB apontarem a existência de espaço para novos cortes da Selic. O “balanço de riscos” nada mais é do que o espaço formal para alguma discricionariedade que o BCB tem para poder tomar suas decisões de política monetária, cuja utilização se justifica diante do fato de que os modelos, por definição, não conseguem captar todos os aspectos pertinentes que afetam as trajetórias da atividade e inflação (em especial quando há mudanças nos parâmetros que eventualmente afetam a potência/transmissão da política monetária).

Não tenho nada contra o “balanço de riscos”. Mas, para justificar decisões/retóricas que destoam das projeções objetivas de inflação (e, portanto, do benchmark de postura da política monetária sugerido pela chamada regra de Taylor[1]), o BCB ao menos deveria ser mais transparente com relação às principais premissas quantitativas que alimentam o cenário base de inflação (tais como nível e dinâmica do hiato do produto, taxa de juros estrutural/neutra, projeções para as cotações internacionais de preços de commodities, dentre outros). Discricionariedade em cima de opacidade não é nem um pouco desejável, ainda mais em se tratando de uma política pública.

Em dito isso, o que virá a seguir serve como um complemento ao texto anterior assinado por mim e por Ricardo Barboza, reforçando o apelo para que o BCB aumente a transparência da política monetária (aliás, um dos quatro pilares oficiais da Agenda BC#) e/ou para que o Congresso aproveite a discussão, já bastante avançada, de aumento de autonomia do BCB para também viabilizar um aumento “mandatório” da transparência (de uma forma que deixarei mais clara ao final deste texto).

Antes que me acusem de ser demasiadamente crítico com relação ao BCB, gostaria de deixar claro que isso se limita, grosso modo, à condução da política monetária, e não a boa parte das reformas consubstanciadas nas Agenda BC+ (lançada por Ilan Goldfajn) bem como em sua evolução, a Agenda BC#.

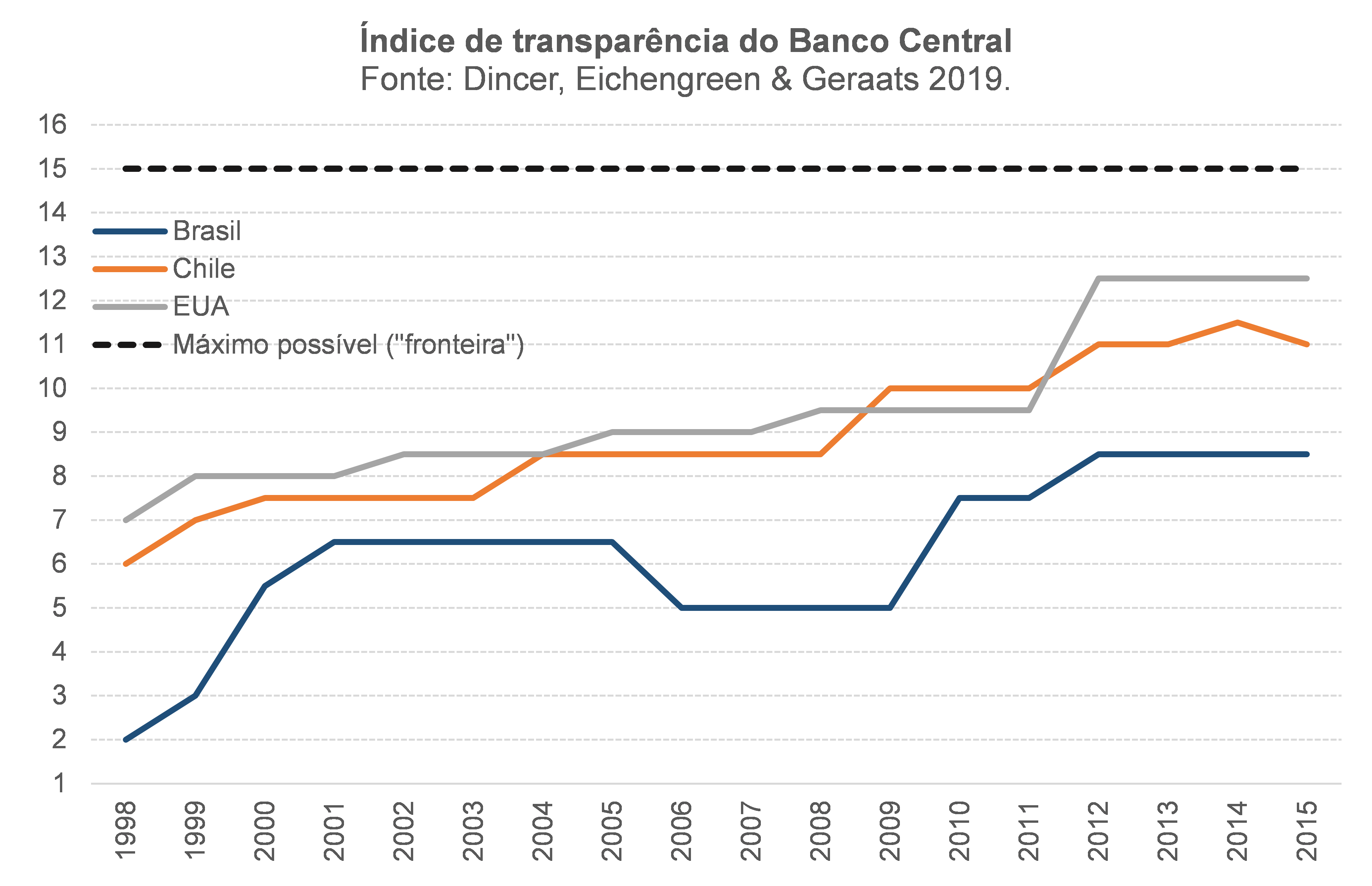

De modo a qualificar melhor essa discussão sobre transparência da autoridade monetária, convém apresentar um indicador que mensura, quantitativamente, o grau de transparência de vários bancos centrais mundo afora, construído por Dincer, Eichengreen & Geraats. Na figura, são apresentados os índices de Brasil, Chile e EUA, desde 1998 até a última leitura disponível.

Como pode ser notado, embora o BCB tenha se tornado mais transparente ao longo do tempo (sobretudo após a introdução do regime de metas de inflação, em meados de 1999), ainda estamos bastante aquém dos níveis de transparência observados nos EUA e no Chile (os quais, por sua vez, estão aquém em cerca de 17% e 27%, pela ordem, do que seria a “fronteira” nesse indicador).

Alguns certamente já devem estar pensando: “comparar o Brasil com os EUA é um tanto injusto, já que o Federal Reserve opera em um regime muito parecido com o sistema de metas de inflação desde o começo dos anos 80” (embora formalmente isso tenha acontecido somente a partir de 2012). É verdade. Mas não deixa de ser uma comparação válida, sobretudo se estivermos pensando em convergência, em relação à “fronteira”, das práticas das autoridades monetárias (sobretudo aquelas que operam sob regimes de metas de inflação).

A comparação com o Chile já não é tão “injusta”, na medida em que o país, também emergente e latino-americano como o Brasil, adotou um regime de metas no começo dos anos 1990 (aqui isso aconteceu no final da mesma década). Ademais, não é novidade para ninguém que o Chile é uma espécie de exemplo a ser seguido pela atual equipe econômica (e de fato há muitas coisas boas para serem copiadas de lá, assim como há exemplos do que não fazer, como argumentei longamente em um outro post sobre as manifestações recentes naquele país, aqui).

Com efeito, vou me concentrar, de agora em diante, na comparação entre Brasil e Chile, tomando por base os dois relatórios de política monetária mais recentes dos respectivos BCs (em ambos os casos, trimestrais, aqui e aqui).

Há pelo menos três pontos que chamam a atenção nessa comparação.

Em primeiro lugar, o BC chileno explicita suas premissas quantitativas para o cenário internacional (crescimento e preços), bem como para os termos de troca chilenos, como aponta a tabela abaixo. No caso do BCB, essa qualificação é feita apenas de forma apenas retórica/qualitativa para o público (“benigno”, “complexo”, “desafiador” etc.). Ademais, as projeções do BC chileno para o PIB doméstico são apresentadas para todo o horizonte relevante, 24 meses à frente (ao passo que, no Brasil, o BCB costuma divulgar sua projeção somente para o ano corrente e, mais perto do final do ano, para o ano seguinte).

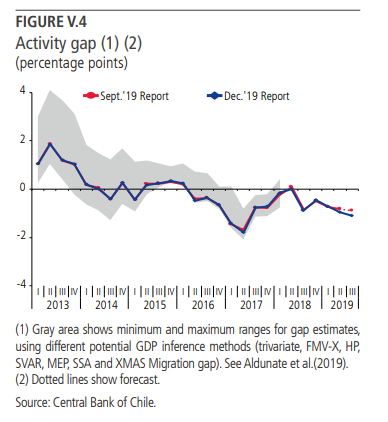

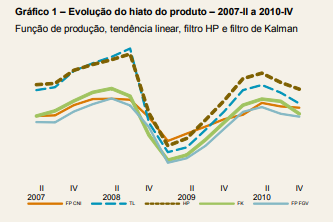

Em segundo lugar, o BC chileno divulga estimativas do chamado hiato do produto (inclusive com “intervalos de confiança”, associados às várias estimativas disponíveis, como apontado abaixo). No caso do BCB, há apenas a menção qualitativa (se muito ou pouco positivo/negativo, como se essa fosse uma informação suficiente para a condução da política monetária, incluindo aí a coordenação de expectativas). A última vez em que o BCB divulgou estimativas próprias de hiato em um relatório de política monetária foi no longínquo março de 2011 – e ainda por meio de um gráfico sem valores nos eixos (ver figura seguinte). Já disse isso várias vezes em outras ocasiões e vou repetir mais uma vez: caso ao menos o BCB divulgasse um intervalo de suas estimativas para a taxa de desemprego de equilíbrio, isso já ajudaria enormemente a coordenar as expectativas, funcionado, na prática, até mesmo como um forward guidance, aumentando a efetividade da política monetária.

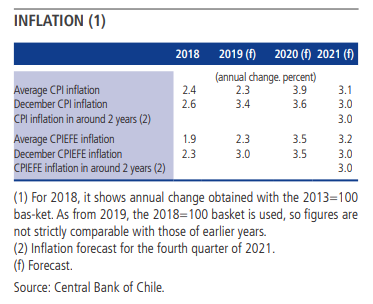

Em terceiro lugar, o BC chileno divulga suas projeções de inflação tanto para o indicador cheio como para o núcleo por exclusão de alimentos e energia – o que permite inferir sinal, magnitude e persistência dos efeitos primários e secundários associados a choques de oferta (ver figura abaixo). Essa distinção dos efeitos, sobre a inflação, de choques de oferta e de demanda é crucial do ponto de vista da execução da política monetária, na medida em que os BCs deveriam, idealmente, combater apenas os efeitos secundários dos choques de oferta, utilizando o intervalo de metas para acomodar os efeitos primários. No Brasil, embora o BCB tenha criado várias novas medidas de núcleo ao longo do tempo, não há qualquer divulgação de projeções para esses subcomponentes da inflação (e sim apenas para o IPCA Total, IPCA Livres e IPCA Administrados). Notem que, caso o BCB divulgasse suas projeções para os núcleos EX2 e EX3 do IPCA (que são aqueles mais correlacionados ao ciclo econômico, segundo o próprio BCB), isso poderia até “compensar”, ainda que imperfeitamente, a não divulgação das estimativas de hiato.

É nesse contexto que o projeto de lei em discussão no Congresso, que pretende dar maior autonomia operacional ao BCB (PLP 112/2019), parece ser uma boa oportunidade para também elevar a transparência da política monetária. Um aumento dessa autonomia poderia ser combinado à inclusão, ao mandato formal do BCB, do objetivo de suavização do ciclo econômico (como defendido por economistas como Armínio Fraga e Fernando Veloso, dentre outros entre os quais me incluo).

Além de meritório – a evidência empírica recente aponta que suavizar os ciclos econômicos eleva o PIB médio (seja na possibilidade de existência de histerese ou, alternativamente, caso os ciclos de negócios sejam descritos pelo chamado “plucking model” sugerido por Friedman) -, a inclusão desse objetivo obrigaria o BCB a revelar regularmente suas estimativas e projeções do excesso de ociosidade da economia brasileira, o que certamente caminharia na direção de maior transparência.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Como eu, Manoel Pires e Gilberto Borça Jr. apontamos em um texto recente (aqui), desvios da Selic efetivamente fixada pelo BCB em relação ao referencial dado por uma regra de Taylor estimada para o Brasil são de fato informativos da adequação da postura da política monetária, na medida em que tais desvios antecipam, em alguns trimestres, o comportamento da inflação (em relação às metas). Minhas estimativas da Taylor, conjugadas a curvas de Phillips e IS, sugerem que a Selic deveria recuar para menos de 4% a.a. nos próximos meses, considerando um hiato do produto de cerca de -5% no momento atual, uma alta de 10% do IPCA Alimentação entre outubro de 2019 e março de 2020 e uma cotação cambial estabilizada no patamar atual (cerca de R$ 4,05/US$), dentre algumas outras premissas.

Deixar Comentário