Nova série de estoque de capital do IPEA indica que produtividade brasileira é maior do que se estimava e não caiu nos últimos anos

O IPEA divulgou recentemente os primeiros resultados de um esforço hercúleo para construir uma estimativa mais acurada do estoque de capital físico da economia brasileira – variável crucial para diversos tipos de análises, desde os exercícios de contabilidade do crescimento (a partir dos quais se busca estimar a produtividade total dos fatores) até a construção de modelos estruturais e semiestruturais para construir cenários e simular os impactos de reformas.

É verdade que já havia outras estimativas de estoque de capital disponíveis “na praça” para o caso brasileiro, como aquelas produzidas pela pesquisadora Lucilene Morandi e pelo The Conference Board, dentre algumas outras. Ademais, não é incomum que vários analistas construam suas próprias séries de estoque de capital, a partir de premissas para a razão capital/produto em um período inicial e para a taxa de depreciação, além dos dados observados de fluxos de formação bruta de capital fixo (no âmbito da metodologia denominada como inventário perpétuo).

Contudo, a iniciativa do IPEA representa um enorme salto qualitativo nesse tipo de indicador, por várias razões: houve todo um cuidado de conciliar diversas bases e metodologias distintas dos Sistemas de Contas Nacionais, assim como de utilizar os dados de fluxos de investimento com a maior desagregação possível. Ademais, essas novas séries do IPEA – que correspondem a um bem público, estando livremente disponíveis no Ipeadata – também são apresentadas em bases trimestrais e mensais, em contraste com as demais séries.

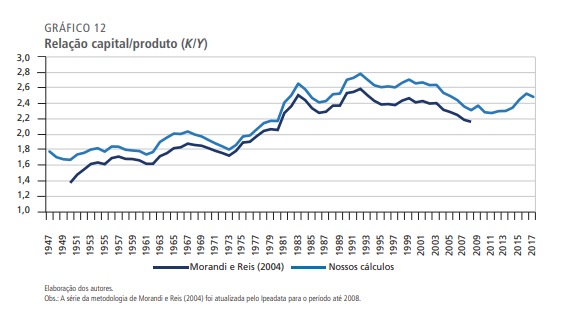

As figuras abaixo apresentam algumas informações dessa nova base, assim como uma comparação da nova série de estoque de capital com uma estimativa de Morandi realizada em 2004 e atualizada até 2008.

A figura abaixo compara a nova série trimestral do IPEA de estoque de capital com uma estimativa elaborada por Morandi em 2016 já levando em conta o marco metodológico mais recente do Sistema de Contas Nacionais (Referência 2010, introduzido em 2015). “Estiquei” a série de Morandi 2016 (que ia até 2014) para 2015-2020 utilizando os fluxos efetivamente observados de investimentos em ativos fixos no período (FBCF), bem como a depreciação implícita na estimativa dela em 2014 (5% a.a.). Para o ano de 2017, a série de Morandi 2016 atualizada por mim sugeria uma relação capital produto de cerca de 2,8, acima dos 2,5 sugeridos pela estimativa do IPEA recém-divulgada. Já em 2007, a relação capital-produto sugerida por IPEA 2020, de 2,3, é superior aos 2,0 de Morandi 2004, mas inferior aos 2,6 de Morandi 2016.

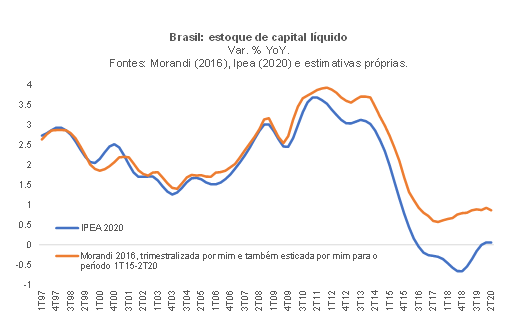

Importante notar que a estimativa de IPEA 2020 aponta que, entre meados de 2016 e o final de 2019, houve um encolhimento do estoque líquido de capital brasileiro (isto é, o fluxo de novos investimentos em ativos fixos, a FBCF, foi insuficiente para cobrir a depreciação do estoque de capital pré-existente) – em claro contraste com o sugerido pelas estimativas de Morandi 2016 atualizadas por mim para o período posterior a 2014 e também com as estimativas do The Conference Board[1]. Vale notar que as estimativas do IPEA para o período de 2018 em diante ainda estão sujeitas a revisões, uma vez que não é conhecido o resultado definitivo do PIB brasileiro nesse ínterim (bem como suas desagregações por produtos).

Essa queda do estoque de capital em 2016-2019 decorreu da combinação de forte contração da FBCF nesse período com uma aceleração da taxa de depreciação implícita por conta da mudança de composição do estoque no período anterior, com aumento da participação de máquinas e equipamentos (que se depreciam bem mais rapidamente do que construções/estruturas).

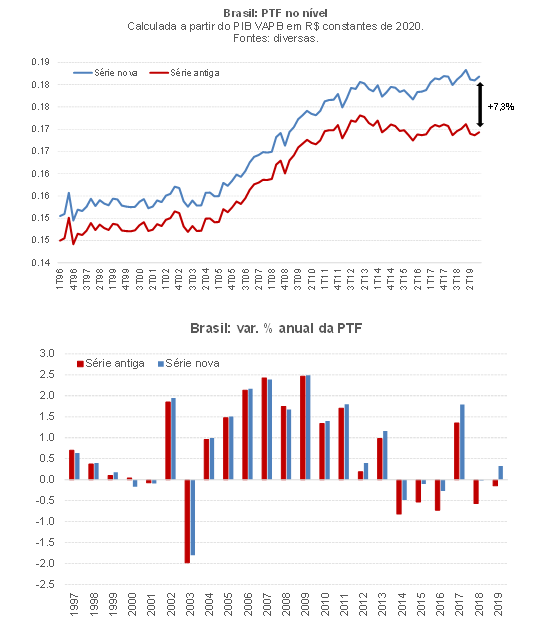

Ora, se o PIB cresceu com menos estoque de capital e com a mesma quantidade de mão-de-obra (população ocupada multiplicada pela jornada média), isso significa dizer que a Produtividade Total dos Fatores (PTF) brasileira é maior do que se estimava. De fato, é o que apontam as duas figuras abaixo.

Convém lembrar que, como o PIB brasileiro de 2018 em diante ainda não corresponde à estimativa definitiva do IBGE e que, no atual marco metodológico (SCN Ref. 2010), as revisões entre estimativas preliminares e definitivas têm sido sistematicamente positivas para o PIB agregado - em torno de +0,2 a +0,4 p.p. -, na prática a produtividade brasileira pode ter sido ainda maior do que o apontado pelas figuras acima.

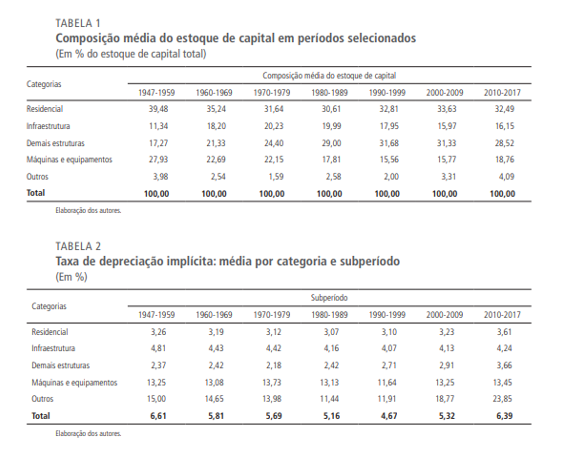

A estimativa da PTF brasileira apresentada acima foi obtida por resíduo (“resíduo de Solow”), a partir da imposição de uma estrutura produtiva agregada consubstanciada em uma função de produção do tipo Cobb-Douglas com retornos constantes de escala e com dois fatores de produção (trabalho, com peso de cerca de 55% e capital, com o restante – seguindo o peso médio dado pela distribuição funcional da renda em 2000-2017). O estoque de capital também foi ajustado pelo NUCI-FGV – embora a indústria de transformação represente pouco mais de 10% do Valor Adicionado total da economia brasileira atualmente, algumas estimativas sugerem que ela responde por quase metade do estoque de capital total da economia (a primeira tabela apresentada neste texto mostra que o somatório dos estoques de estruturas residenciais e infraestrutura correspondem a pouco menos de 50% do total).

Não quero entrar aqui em um outro – e pertinente – debate, sobre qual seria a melhor função de produção agregada para descrever a economia brasileira (retornos constantes ou crescentes de escala; utilização de outros fatores, como terras aráveis e energia; incorporação de alguma medida de capital humano explicitamente na função de produção, dentre outros). O que interessa para o que vou apresentar a seguir é a constatação prática de que, sob uma Cobb-Douglas com retornos constantes e com dois fatores de produção, a PTF nada mais é do que uma média ponderada das produtividades do trabalho (Valor Adicionado / Total de horas trabalhadas) e do capital (VA / Capital em uso).

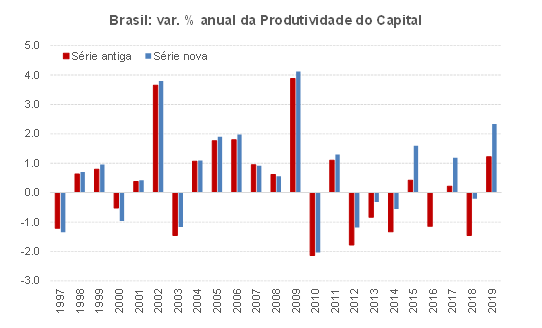

Nesse contexto, uma vez que os dados do VAPB (PIB excluindo impostos sobre produtos líquidos de subsídios) e horas trabalhadas são os mesmos de antes, as revisões da PTF apontadas nas figuras acima somente podem decorrer de revisões da produtividade do capital em uso. A figura abaixo compara as estimativas dessa produtividade com a série “antiga” de estoque de capital (Morandi 2014 atualizada até 2020) e com a série “nova” (IPEA 2020).

Como pode ser notado, na série antiga a produtividade do capital recuou em boa parte dos anos pós 2010 (média de -0,6% a.a. em 2010-2019). Já na série nova, as quedas se concentraram em 2010-2014, com uma variação média anual de +0,2% a.a. em 2010-19.

Com efeito, toda a narrativa bastante disseminada de que houve uma piora adicional da alocação de fatores, em especial do capital, no período 2010-2014 – e que isso explicaria a retomada atipicamente lenta de nossa economia após a recessão de 2014-16 – fica sub judice com as novas estimativas de estoque de capital do IPEA. Isso reforça algo que eu apontei em um post no começo deste ano, criticando uma nota técnica da SPE (aqui): esse debate sobre misallocation precisa ser feito com base em evidências mais robustas, microeconômicas, e não apenas com bases em fatos anedóticos, dados agregados ou simulações a partir de modelos de equilíbrio geral pouco realistas.

No mais, já levando em conta essa nova série de estoque de capital, irei reestimar tanto PIB potencial como hiato do produto, aproveitando essa oportunidade para incorporar alguns aprimoramentos em relação ao arcabouço conceitual e empírico que eu vinha usando até então – o qual gerava estimativas dessas variáveis não-observáveis que pareciam descrever razoavelmente bem a posição cíclica da economia brasileira (aqui).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Segundo a versão de julho de 2020 da Total Economy Database, o estoque de capital brasileiro variou +0,7% em 2016, +0,9% em 2017, +1,3% em 2018 e +1,5% em 2019.

Comentários

Deixar Comentário