O desempenho da cadeia da construção na perspectiva das empresas

Com agregação de indicadores referentes à construção (varejo, indústria e serviços) nas sondagens da Indústria, Comércio, Serviços, além do próprio setor da Construção, chegamos ao Índice de Confiança (IC) da Cadeia de Produção.

As sondagens do FGV IBRE constituem importantes fontes de informação sobre o desempenho da economia a partir da perspectiva das empresas e consumidores. Para o setor da construção há uma sondagem específica que abrange os três grandes segmentos setoriais. No entanto, a Sondagem da Construção fornece o desempenho de parte do setor, aquele composto pelas construtoras/incorporadoras, que realizam as atividades formais.

Para uma perspectiva mais abrangente do desempenho setorial é importante olhar para os demais elos da cadeia produtiva, ou seja, o comércio varejista, a indústria e o setor de serviços.

O comércio de materiais é, sem dúvida, a parte que melhor permite acompanhar a evolução das despesas das famílias com construção e reformas. As empresas respondem por 66% do valor adicionado do setor e 55% do consumo intermediário, sendo que as famílias representam a parte restante.[1] Ou seja, um percentual importante da atividade setorial advém das obras de construção, de reformas e manutenção realizadas pelas famílias.

Por sua vez, o desempenho da indústria de materiais reflete a dinâmica das duas partes – empresas e famílias –, o que possibilita compor um resultado mais consolidado da ‘atividade setorial. A demanda externa exerce influência menor na confiança empresarial: as vendas externas representam cerca de 9% do total das vendas da indústria de materiais.[2]

Finalmente, as atividades de serviços, que compreendem os escritórios de engenharia e arquitetura e as imobiliárias completam o entendimento da dinâmica da cadeia, registrando a atividade no início do ciclo de negócios (projetos) e no final (vendas).

Assim, para melhor entendimento da evolução e perspectivas da cadeia produtiva procedeu-se a uma agregação dos indicadores referentes à construção. Ou seja, o Índice de Confiança (IC) da Cadeia da Construção é composto por segmentos dos três grandes setores da economia – indústria, comércio e serviços.

Nessa composição entram o comércio varejista de materiais de Construção, a indústria de materiais para construção, as atividades imobiliárias e de serviços de arquitetura e engenharia, além da própria construção. Os dados advêm das Sondagens do Comércio, da Indústria, de Serviços e da Construção, respectivamente.

Para o cálculo do IC da Cadeia de Produção, considerou-se a participação desses setores na cadeia produtiva da construção, tomando para parâmetros os números da Associação Brasileira da Indústria Materiais de Construção (ABRAMAT). É importante observar que essa participação tem desfasagem de dois anos, de forma que, por exemplo, o IC Cadeia de Produção do ano de 2021 foi apurado com base na participação de 2019 dos setores citados anteriormente.

A partir daí, foi calculada a média ponderada para se chegar à série do IC Cadeia de Produção sem ajuste e sem padronização.

O próximo passo foi retirar o fator sazonal da série, para que se obtenha o indicador livre de efeito sazonal e, por último, foi feita a padronização do indicador para que se permita comparar diretamente o IC Cadeia de Produção com demais indicadores das Sondagens Empresariais e do Consumidor do FGV IBRE. Todo esse processo de cálculo também foi feito no Índice de Expectativas e de Situação Atual da Cadeia de Produção.

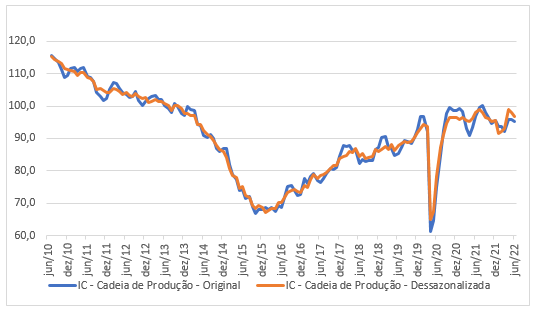

O gráfico a seguir traz um panorama do desempenho da cadeia desde o início da série, a partir do Índice de Confiança. A série inicia quando a construção registrava seus melhores resultados. Pela perspectiva do PIB da construção, o auge desse ciclo ocorreu em 2013. Em 2014, o PIB setorial apresentou a primeira retração depois de oito anos consecutivos de expansão. No entanto, o Índice de Confiança da Cadeia mostra que a percepção consolidada dos elos é de que o movimento de desaceleração se inicia bem antes. Também é possível perceber que o fundo do poço ocorreu em 2016, quando se inicia um movimento de “despiora” da atividade, interrompido pela pandemia. É possível perceber também, que na percepção empresarial, a cadeia já superou o patamar pré-covid, mas ainda não conseguiu ultrapassar o nível de neutralidade do Índice de Confiança.

Gráfico 1 - Índice de Confiança da cadeia de produção da construção, dados padronizados

Faixa entre 100-110: sinaliza o período moderadamente otimista.

Faixa entre 90-100: sinaliza o período moderadamente pessimista

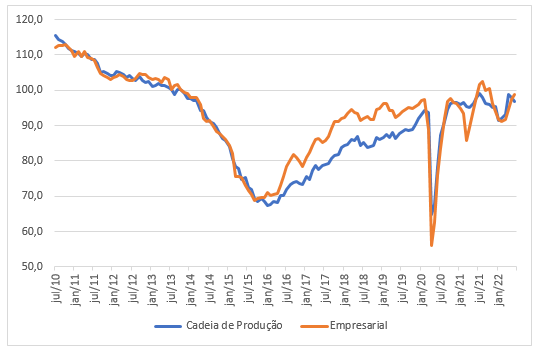

O gráfico a seguir traz a evolução da Confiança Empresarial e da Cadeia da Construção. É possível ver que até setembro de 2015 o IC cai tanto para o conjunto dos setores da economia quanto para a construção. No entanto, a retomada da construção se inicia mais tardiamente. Outro ponto de destaque ocorre durante a pandemia: a retração da construção foi menos intensa – por ter sido considerada atividade essencial, o comércio de materiais, assim como as construtoras, pôde operar.

Gráfico 2 - Índice de Confiança empresarial e da cadeia de produção

da construção, dados padronizados dessazonalizados

Faixa entre 100-110: sinaliza o período moderadamente otimista.

Faixa entre 90-100: sinaliza o período moderadamente pessimista

Evolução Recente

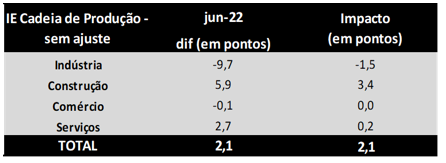

Depois de superar a marca de 106,6 pontos em julho do ano passado, a Confiança dos varejistas de materiais de construção sofreu os efeitos da alta dos preços e da reabertura das atividades, que trouxe antigos gastos de volta, em um contexto de queda da renda das famílias. Até junho, a confiança do setor caiu 11,2 pontos. A percepção em relação à demanda teve um revés de 15,4 pontos neste período. Os comerciantes ficaram mais pessimistas com os próximos meses: é o elo da cadeia com pior Índice de Expectativas (IE) – 85,6 pontos em junho.

No entanto, na comparação com maio, feito o ajuste sazonal, houve melhora relevante da Confiança, que foi alavancada pelo Índice de Situação Atual – a quarta alta consecutiva do ISA. Ou seja, a percepção empresarial é de que desde março a demanda voltou a crescer, embora não tenha recuperado o patamar do ano passado. Ainda assim, os empresários continuam pessimistas com as perspectivas dos próximos meses.

A Pesquisa Mensal do Comércio (IBGE) registra que o volume de vendas de materiais de construção nos primeiros cinco meses do ano está 6,4% abaixo do registrado em 2021.

Em 2020, a conjunção de home office e benefícios sociais provocou um efeito muito positivo sobre a demanda por materiais. A nova rodada de benefícios poderia ter efeito semelhante? O contexto é outro com inflação e endividamento mais altos. Os recursos adicionais podem contribuir para dar algum fôlego ao mercado, mas as empresas não estão confiantes nessa possibilidade.

Por sua vez, a percepção das construtoras/incorporadoras é de que o ciclo de crescimento prossegue em 2022, embora em ritmo mais lento. O Índice de Confiança tem alta interanual de 5,2 pontos, o que representa o melhor resultado dentro da cadeia. Tanto a percepção corrente dos negócios (ISA) quanto as expectativas registram melhoras que superam os demais elos.

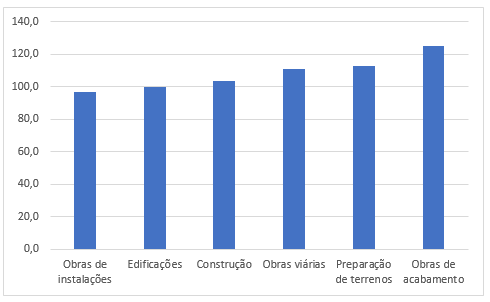

No entanto, a comparação do ICST de junho com dezembro de 2021 mostra alta de apenas 0,8 ponto, sendo que o ISA teve aumento de 1,1 ponto e o IE de 0,4 ponto. O que significa que o cenário mais adverso também atinge as construtoras. De todo modo, o Indicador de Atividade Recente das construtoras segue acima do nível de neutralidade desde julho de 2021. O gráfico 3 mostra os segmentos com resultados melhores – estão acima da média as obras de viárias e de acabamento, além de preparação de terrenos. O bom resultado desse último sinaliza um ciclo de obras se iniciando.

Gráfico 3 - Índice de Evolução Recente da Atividade,

dados originais padronizados, jun/22

Faixa entre 100-110: sinaliza o período moderadamente otimista.

Faixa entre 90-100: sinaliza o período moderadamente pessimista

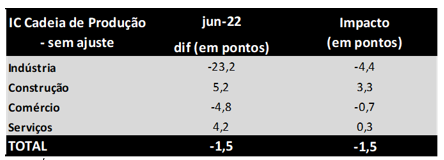

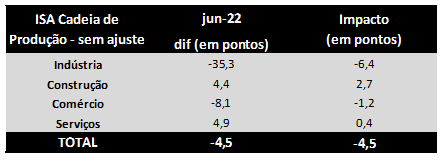

A despeito do crescimento da atividade na parcela formal do setor da construção, a indústria de materiais é o elo que apresenta a maior redução da confiança na comparação interanual (-23,2 pontos). Houve queda tanto do ISA (-35,3 pontos) quanto do IE (-9,7 pontos). Há um ano, 29,5% das empresas indicavam uma demanda interna forte, contra apenas 11,5% em junho de 2022. No ano passado, os estoques eram insuficientes para 27% das indústrias, enquanto em junho de 2022, 19% veem os estoques como excessivos. Enfim, a combinação de custos mais altos e queda da demanda das famílias tem atingido os negócios da indústria de materiais.

Vale notar que a produção física de insumos da construção (IBGE) registra queda de 8,9% no ano até maio, o que confirma a importância da demanda das famílias para as indústrias de materiais.

Por fim, os setores de serviços – projetos e imobiliárias –, assim como a construção, contribuíram positivamente para a melhora da confiança da cadeia: na comparação interanual, houve alta de 4,2 pontos, sendo que o ISA e o IE subiram 4,9 e 2,7 pontos, respectivamente. A alta foi equivalente nos dois segmentos, com uma diferença bastante relevante: os escritórios de engenharia e arquitetura possuem nível de confiança que sinaliza percepção dos negócios corrente e expectativas otimistas, enquanto as imobiliárias se mostram pessimistas.

A consolidação dos números mostra que, na comparação interanual, a Confiança da Cadeia regrediu, puxada pelo pessimismo da indústria e do comércio. Já na comparação com ajuste sazonal em relação a dezembro, há pequena melhora, ou seja, o cenário de 2022 está se mostrando, de fato, pior para a cadeia, mas há um claro descompasso entre os elos: as construtoras estão vendo o ritmo de negócios arrefecer, mas o ciclo anterior ainda garante o aumento do emprego e a demanda por materiais, mitigando o efeito da queda das despesas das famílias.

Contribuição para a alta interanual

Confiança

ISA

IE

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Sistema de Contas Nacionais (2019). IBGE

[2] Perfil da Cadeia Produtiva (2021). Associação Brasileira da Indústria Materiais de Construção (ABRAMAT) in https://abramat.org.br/wp-content/uploads/2022/03/ABRAMAT-Perfil-da-Cade...

Deixar Comentário