O endividamento e a inadimplência das famílias entraram num novo patamar?

Entre os anos de 2017 e 2025, o endividamento e a inadimplência das famílias no Brasil parecem ter atingido novo patamar. Redução do desemprego, elevação recente da renda e Programa Desenrola não foram suficientes para reverter o problema.

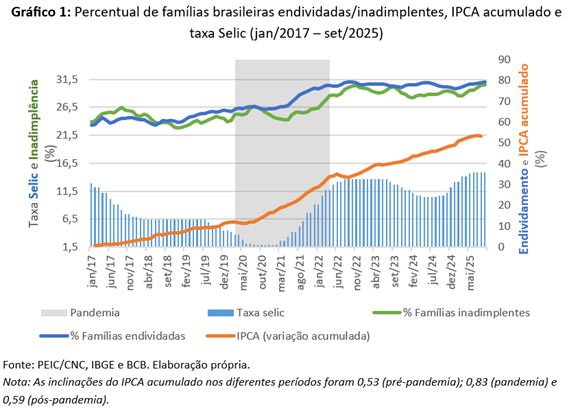

A crise sanitária de 2020–2022 colocou o crédito às famílias no centro do debate macroeconômico. O que antes parecia um equilíbrio, com endividamento e inadimplência variando em faixas relativamente estáveis, cedeu lugar a uma nova dinâmica moldada por choques simultâneos de inflação, juros e renda. Estudar esse fenômeno é crucial porque o endividamento e a inadimplência podem sufocar — e, em casos extremos, colapsar — o consumo das famílias, componente dominante da demanda agregada que responde por cerca de 62% do PIB brasileiro. Os Gráficos 1 e 2, abaixo, sintetizam essa transição: entre 2017 e meados de 2025, o país atravessou três regimes distintos — pré-pandemia, colapso pandêmico e recomposição pós-choque —, cada qual com efeitos específicos sobre o orçamento das famílias.

Como pode ser evidenciado pelo Gráfico 1, entre 2017 e o início de 2020, o sistema de crédito operava com relativa estabilidade. A Selic seguia em queda, a inflação estava ancorada e os percentuais de famílias endividadas e inadimplentes oscilavam em faixas estreitas. As condições monetárias vinham se tornando expansionistas, o que estimulava o crédito; porém, a renda real estagnada limitava o ajuste financeiro e impedia uma melhora mais consistente dos balanços familiares (Gráfico 2).

Com a pandemia, esse regime parece se romper. A inflação (IPCA) acelera de forma abrupta, pressionada por gargalos produtivos e choques de oferta global. Para sustentar a atividade, a política monetária leva a Selic ao piso histórico. A combinação de desemprego em alta, queda de renda e aumento do custo de vida comprime o fluxo de caixa das famílias e eleva o risco de atrasos nos pagamentos. Como mostra novamente o Gráfico 1, as curvas de endividamento e inadimplência sobem de patamar e não retornam rapidamente ao nível anterior — sinal de um choque possivelmente com efeitos estruturais, não apenas conjunturais.

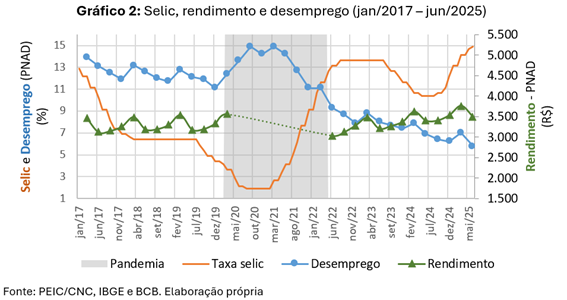

A partir de 2022, tem início a fase de reabertura e recomposição do mercado de trabalho. O Banco Central inverte o rumo da política monetária e eleva rapidamente a Selic para conter uma inflação que se tornara mais difusa e persistente. Paralelamente, o desemprego entra em queda e o rendimento real médio volta a reagir, mesmo que de forma irregular.

O Gráfico 2 retrata essa nova configuração. A Selic volta aos dois dígitos, enquanto o desemprego recua de forma consistente após o pico de 2021. O rendimento real, por sua vez, permanece volátil, mas com leve tendência de alta. O quadro resultante é híbrido: crédito mais caro, porém sustentado por um mercado de trabalho em recuperação parcial. Essa combinação pode ajudar a explicar por que a inadimplência não se expande de forma generalizada, mesmo com o forte encarecimento do crédito.

As famílias recuperam parte do emprego e da renda, mas permanecem sujeitas a pressões de custo de vida e a elevado comprometimento da renda com o serviço da dívida. O resultado é um equilíbrio de baixa robustez: os fluxos de renda mostram alguma recomposição, porém seguem sensíveis à volatilidade do mercado de trabalho — especialmente no segmento informal — e às restrições de crédito que incidem com maior intensidade sobre os estratos de menor renda.

Desde 2023, a desaceleração do IPCA atenua parcialmente as pressões inflacionárias, mas o patamar elevado dos juros preserva o endividamento em níveis historicamente altos. A média nacional sugere um ajuste lento, com um regime de crédito às famílias marcado por maior custo, prazos mais curtos e maior volatilidade no acesso. A recomposição da renda tem sido insuficiente para reduzir de forma significativa o estoque de dívidas — sobretudo entre os domicílios que, durante a pandemia, recorreram a modalidades de crédito mais onerosas.

O choque sanitário não apenas interrompeu um ciclo de estabilidade, como também evidenciou fragilidades estruturais do mercado de crédito brasileiro. A expansão acelerada das modalidades não consignadas, o uso recorrente do rotativo do cartão de crédito e o avanço do financiamento ao consumo entre famílias de baixa renda elevaram o risco e reduziram a resiliência financeira (Barreto, 2025). Apesar de iniciativas de renegociação — como o Desenrola Brasil — e da melhora do emprego, a capacidade de amortização permanece limitada, mantendo a inadimplência acima dos níveis observados antes de 2020.

De modo geral, o período recente combina três forças em interação: juros elevados, inflação em desaceleração e mercado de trabalho em recomposição. Essa configuração ajuda a explicar por que o endividamento se mantém alto, porém relativamente estável, enquanto a inadimplência avança de forma moderada. O crédito tornou-se mais seletivo e o espaço para expansão via consumo é parece ser menor. O resultado é um ambiente de maior prudência, em que a política monetária exerce função estabilizadora, mas o balanço das famílias permanece fragilizado.

A leitura dos dois gráficos também aponta um processo de aprendizado institucional e doméstico após o choque. A combinação de desinflação com juros persistentemente altos indica que sistema financeiro e famílias operam em um novo regime de comportamento, com menos crédito barato e maior busca por sustentabilidade financeira. A redução gradual do risco de inadimplência dependerá menos de uma queda imediata da Selic e mais da reconstrução da capacidade de poupança, da diversificação das fontes de renda e do controle do consumo financiado.

Em síntese, a trajetória de 2017 a 2025 sugere uma possível transformação estrutural do crédito às famílias no Brasil. O período pós-pandemia parece não ter restabelecido o equilíbrio anterior, mas indica o início de uma fase de adaptação, em que o endividamento elevado convive com recuperação parcial da renda e política monetária ainda restritiva.

O desafio, daqui em diante, é consolidar a estabilidade macroeconômica sem perder de vista a dimensão social do crédito. É essencial promover um ambiente financeiro inclusivo, com renda sustentada e inadimplência sob controle, para que o crédito volte a atuar como vetor de prosperidade, e não de vulnerabilidade, no novo ciclo econômico brasileiro.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Bibliografia

BANCO CENTRAL DO BRASIL (BACEN). Taxa Selic: Sistema Especial de Liquidação e de Custódia. Brasília: Banco Central do Brasil, 2025.

BARRETO, Flávio Ataliba. Disparidades regionais do endividamento familiar e os vieses comportamentais. Blog do IBRE, 2025 (12 maio).

BARRETO, Flávio Ataliba; FREITAS, Thiago de Araújo; AVELINO, Pedro. Inadimplência familiar no Brasil: anatomia das cinco realidades regionais de 2017 a 2024. Blog do IBRE, 2025 (14 ago.).

CONFEDERAÇÃO NACIONAL DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO (CNC). Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC). Rio de Janeiro: CNC, 2025.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Índice Nacional de Preços ao Consumidor Amplo (IPCA). Rio de Janeiro: IBGE, 2025.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua). Rio de Janeiro: IBGE, 2025.

Comentários

Deixar Comentário