O impacto da Covid-19 na construção

Em janeiro ainda parecia algo distante, afinal não sabíamos a dimensão que tomaria. Em março, a Covid-19 chegou com força e a maioria dos estados do país entraram em um sistema de quarentena com o fechamento de estabelecimentos voltados para atividades não essenciais. Em maio, algumas cidades apertaram ainda mais o isolamento determinando o lockdown.

A construção é atividade essencial? No último dia 7 de maio foi assinado o decreto presidencial que classificou a construção civil como um serviço essencial ao país. Antes disso, no entanto, o setor já estava incluído entre essas atividades em grande parte dos estados.

O levantamento da Câmara Brasileira da Indústria da Construção (CBIC) de 11 a 15 de maio indicou que não havia determinação de paralisação nas regiões Sudeste, Centro-Oeste e Sul. Na região Norte, no Amapá as atividades estavam paralisadas e no Pará apena obras públicas estavam operando. No Nordeste, o quadro é mais crítico: no Ceará, Maranhão e Pernambuco apenas obras públicas consideradas essenciais puderam continuar em andamento, enquanto em Sergipe e no Piauí todas as obras estão paradas.

A pesquisa da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), efetuada entre os dias 14 e 15 de maio com 36 empresas associadas, que representam grande parte das maiores incorporadoras, apontou que apenas 6% das obras em andamento estavam paradas.

No entanto, mesmo que não tenha havido proibição para as atividades continuarem em grande parte do país, o setor está sendo bastante impactado pela Covid-19.

No mercado imobiliário, se grande parte das obras estão em andamento, o mesmo não se pode dizer em relação às vendas, que não são atividades essenciais e os estandes estão fechados. Assim, negócios deixam de ser realizados e novos projetos foram adiados. Além disso, a disseminação da Covid ainda poderá provocar o fechamento de muitos canteiros. O segmento de serviços especializados, que envolve as obras de preparação de terreno, de instalações elétricas, hidráulicas e obras de acabamento, tem sido impactado pela paralisação de obras de reformas residenciais e pelo adiamento de novas obras. Na infraestrutura, o cronograma de leilões e concessões provavelmente será revisto. E finalmente, se as obras estão caminhando, as áreas administrativas da maioria das empresas entraram em férias ou home office.

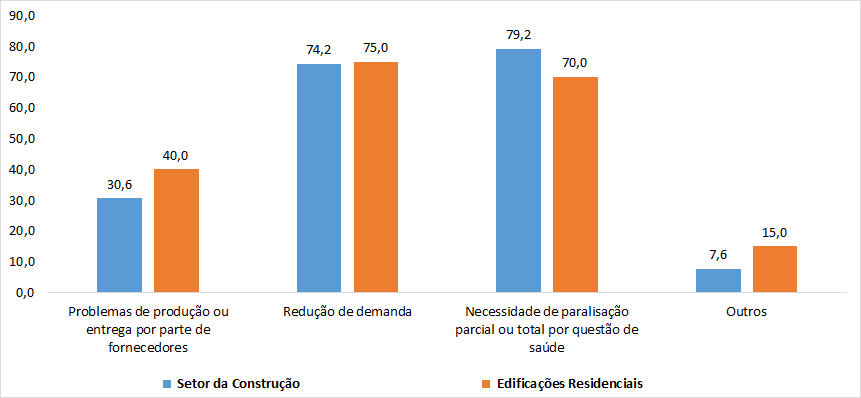

De fato, a Sondagem da Construção da FGV IBRE realizada em abril apontou que as empresas estão sendo afetadas negativamente ou muito negativamente pela redução da demanda e paralisação provocadas pela pandemia.

Com a deterioração no ambiente de negócios e a retração da demanda, a Confiança dos empresários da Construção (ICST) registrou em abril a maior queda mensal, já considerando os ajustes sazonais, desde que a pesquisa começou a ser realizada em junho de 2010. Dessa forma, o ICST alcançou novo mínimo histórico, superando o pior resultado da crise 2014-18, atingido em abril de 2016.

Impactos da pandemia na construção, % de assinalações

Fonte: Sondagem da Construção, abril – FGV IBRE

Vale lembrar que antes da Covid-19 e a fase de isolamento social se espraiar pelo país, a construção estava no início de um movimento de retomada, depois de registrar retração de 30% entre 2014 e 2018. Em 2019, houve crescimento de 1,6% e as projeções para o ano de 2020 apontavam uma taxa de expansão da ordem de 3% para o PIB setorial.

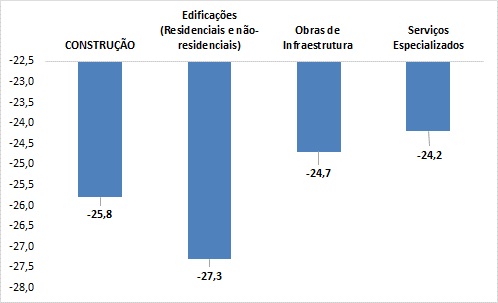

A Sondagem mostrou uma mudança brusca do cenário em todos os segmentos da construção, atingindo mais fortemente o segmento de Edificações.

Índice de Confiança da Construção, queda em pontos em abril, com ajuste sazonal

Fonte: Sondagem da Construção – FGV IBRE

A confiança empresarial foi atingida em seus dois componentes, o que capta a percepção em relação ao momento atual (ISA) e o que indica as expectativas (IE) para os próximos três meses.

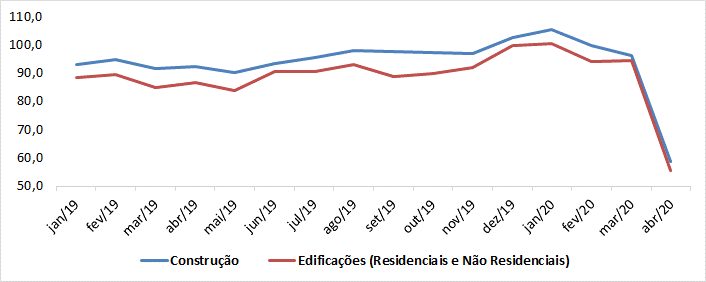

O ISA está refletindo a piora no ambiente de negócios observada desde o começo da pandemia. A recuperação da atividade ainda estava muito no início, assim, ao contrário de 2008 quando o setor se encontrava no auge do ciclo de crescimento, agora as bases da recuperação são muito frágeis. Mas o que mais preocupa é a perspectiva de o ciclo se inverter novamente por conta da queda na demanda. Em janeiro, 38% dos empresários apontavam crescimento da demanda nos três meses seguintes contra 9,5% que sinalizavam queda. Em abril, apenas 5,9% esperavam crescimento, enquanto 48,6%, já esperavam queda para o mesmo período.

Demanda Prevista para os próximos três meses, Indicador padronizado*, dessazonalizado

*Faixa entre 100-110: sinaliza o período moderadamente otimista.

Faixa entre 90-100: sinaliza o período moderadamente pessimista.

Fonte: FGV IBRE

A prévia da Sondagem realizada até o dia 13 apontou que a deterioração no ambiente de negócios seguiu em maio com a redução na carteira de contratos das empresas.

É possível a reversão do ciclo que mal se iniciava? Certamente haverá uma forte retração em 2020, que não atingirá apenas o segmento formal. A parcela do setor comandada por obras de pequenas reformas e pela autoconstrução deverá sofrer um impacto ainda maior, em decorrência da maior vulnerabilidade do mercado informal.

A demanda por novos imóveis já sofreu um revés pelo simples fechamento dos estandes, mas a retração deve prosseguir mesmo após o fim do isolamento, acusando a forte redução do emprego e da massa de rendimentos no país, que levarão tempo para recuperar.

Os números da produção de materiais de construção em março, mês atingido apenas parcialmente pela quarentena, já acusaram uma retração expressiva: 5% na comparação com março de 2019. As vendas de cimento caíram 4% na mesma comparação.

O Monitor do PIB da FGV IBRE apontou retração de 4,9% no PIB setorial em março na comparação com fevereiro, já com ajuste. Com esse resultado, o trimestre encerraria com retração de 0,4% na comparação o trimestre anterior.

Difícil saber como será a saída da crise. As empresas da construção preveem que serão impactadas em média por 4 meses e levarão 5,8 meses para se recuperar, o que significa que apenas no final do primeiro trimestre de 2021, o setor voltaria ao patamar do início de 2020.

É difícil esperar que em 2021 ocorra algo como em 2009, quando impulsionado pelo Programa Minha Casa Minha Vida, pela expansão do crédito imobiliário e pelo fortalecimento dos investimentos em infraestrutura via PAC, o PIB setorial avançou 7%. Mas indiscutivelmente o setor pode ter um papel importante na retomada do crescimento, a partir de uma agenda voltada para a infraestrutura.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV

Este artigo foi previamente publicado pelo Blog do POCH (Projeto do Observatório Brasileiro de Crédito Habitacional)

Deixar Comentário