O impacto do elevado gasto previdenciário no Brasil na poupança doméstica

Com a disputa eleitoral a todo vapor, e o país em situação econômica periclitante, volta à tona a discussão sobre temas econômicos espinhosos e urgentes, como a reforma previdenciária. Não é novidade para ninguém que sem uma profunda reestruturação do sistema de aposentadorias e pensões brasileiro, o país não só terá muita dificuldade em crescer como provavelmente vai bater de cara no muro inflacionário logo, logo. Nessa breve nota, nosso objetivo é responder quantitativamente a duas perguntas. Primeiro: é verdade que o país gasta demais com previdência social? E segundo: há de fato uma relação entre gastos com previdência e poupança privada?

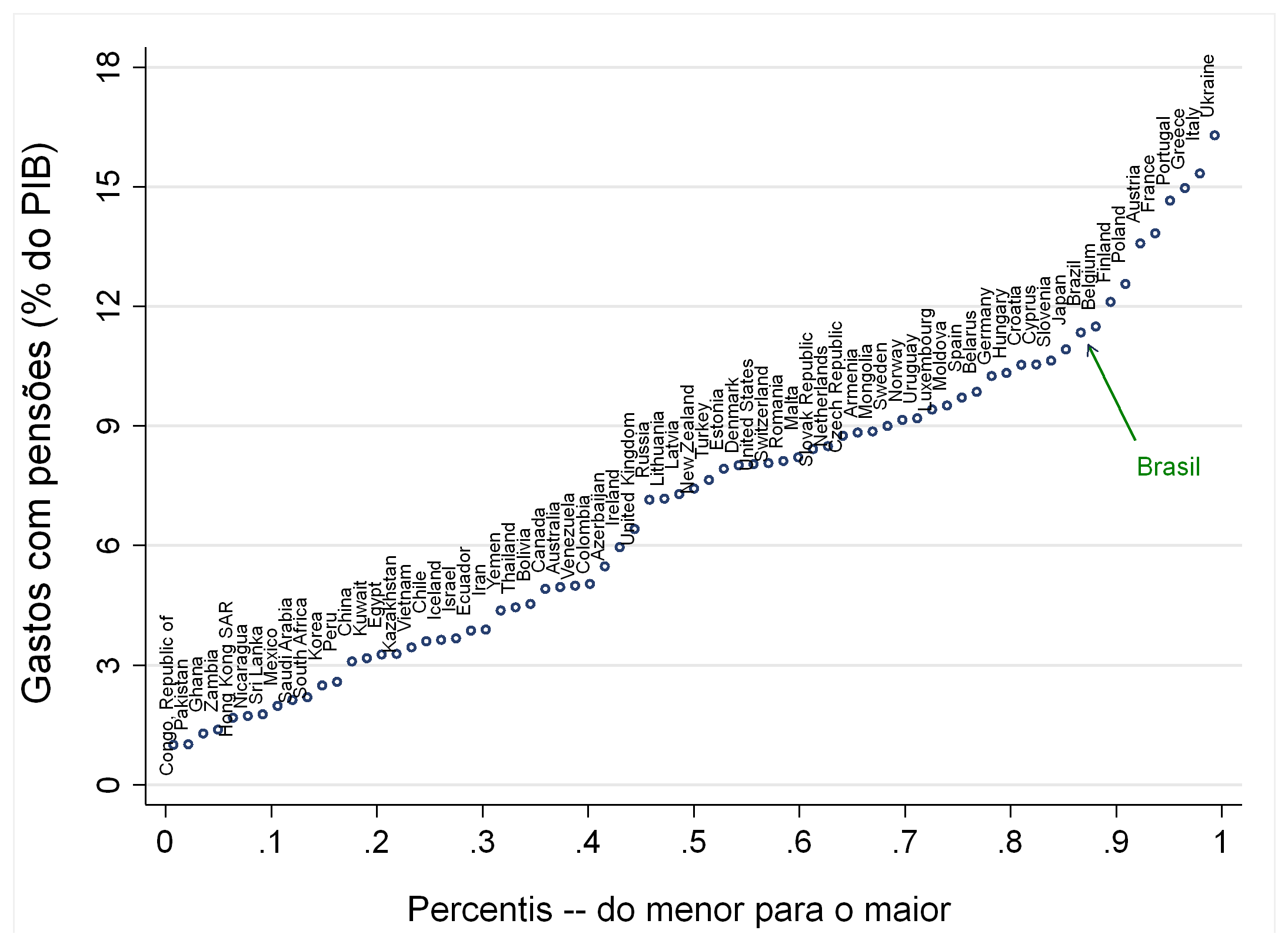

Os dados a seguir, cedidos pelo departamento fiscal do FMI, mostram gastos médios com previdência entre os anos de 2010-2016 para 101 países. O Brasil se encontra acima do percentil 90, na bateria de frente formada pelo grupo de países europeus.

Gráfico 1

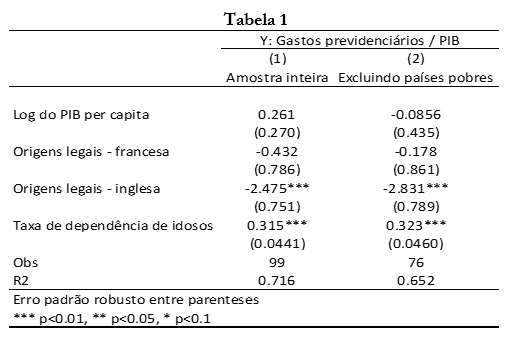

Como se sabe, comparações que não levem em conta a estrutura etária dos países não fazem muito sentido. O Japão, por exemplo, gasta bastante com previdência (ainda que menos que o Brasil), mas tem uma população idosa muito elevada. A seguir apresentamos o resultado de um exercício de regressão no qual a variável a ser explicada é o tamanho do gasto previdenciário de cada país. As explicativas: log do PIB per capita, Origens Legais (francesa e inglesa), e a razão de dependência de idosos (população acima de 65 dividido por PIA). Como se vê, duas variáveis são cruciais na explicação dos gastos previdenciários: (i) estrutura etária e (ii) origem legal anglo-saxã. Controlando para esses dois fatores, o PIB per capita de um país não explica em nada seus gastos previdenciários. Por fim, é surpreendente que o poder explicativo seja tão elevado em uma regressão de secção transversal. As variáveis de controle explicam aproximadamente 70% da variação entre países dos gastos previdenciários.

Gráfico 2

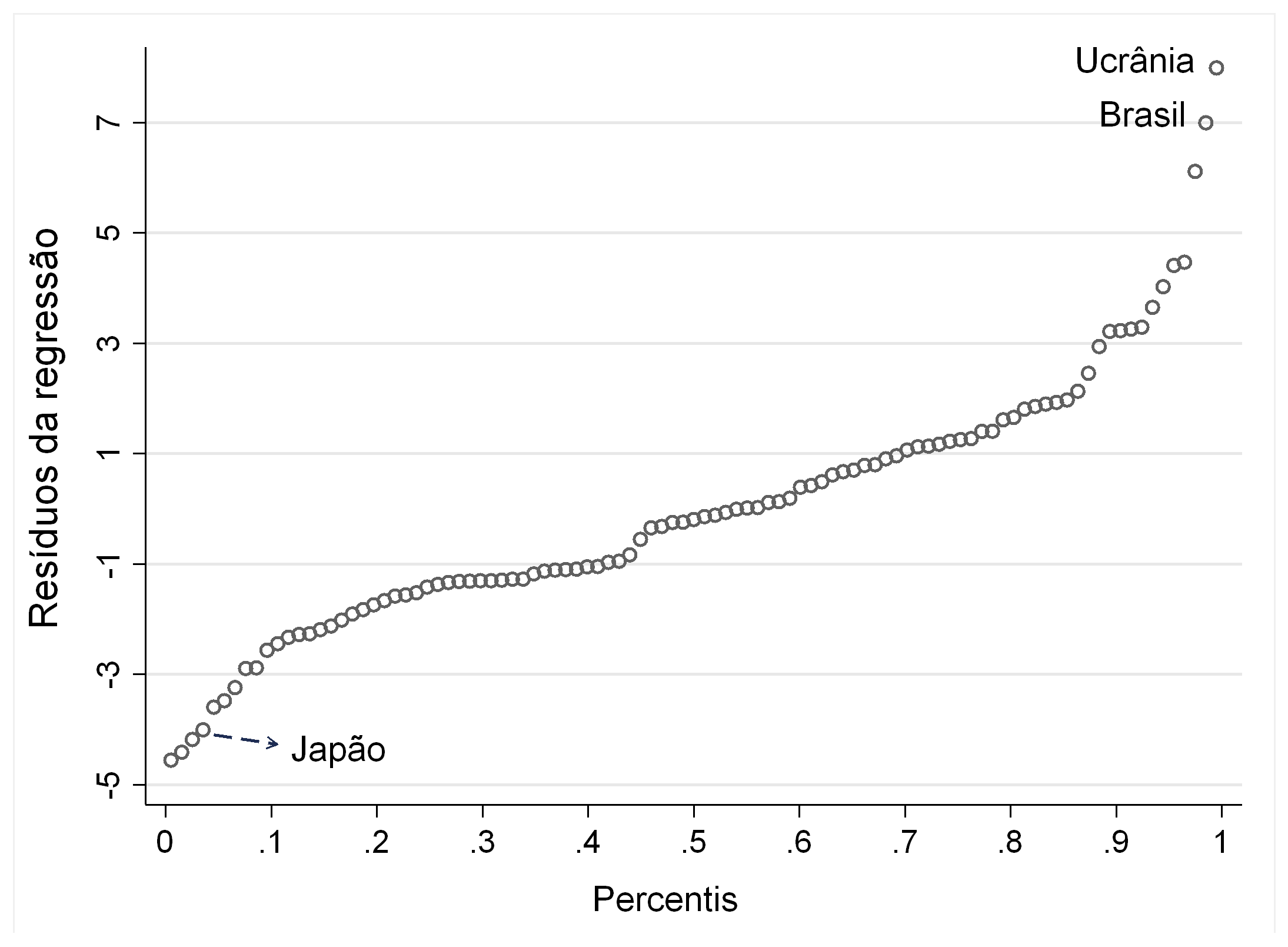

Nota: os resíduos estão em pontos de percentagem do PIB.

Os resíduos dessa regressão também contam uma história em si mesma. Quando negativos sinalizam que o país gasta surpreendentemente pouco com previdência; e quando positivos surpreendentemente muito. O Brasil apresenta o maior resíduo dessa regressão, ficando atrás apenas da Ucrânia. Já o Japão, que figurava entre os líderes, é o quarto país com menor resíduo: para sua estrutura etária envelhecida, o país gasta pouquíssimo com seus aposentados.

Respondida a primeira pergunta, passemos à segunda: esse sistema previdenciário super generoso afeta a poupança privada, ajudando a explicar a poupança doméstica?

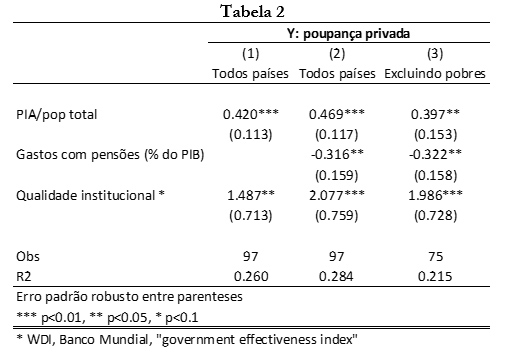

Países com maior proporção de trabalhadores potenciais na população total poupam mais, o mesmo valendo para países com qualidade institucional mais elevada. A respeito desse último efeito, ele provavelmente capta maior segurança associada ao ato de poupar, e também a presença de mercados de capitais mais desenvolvidos.

Foquemos nossa atenção na variável de política, qual seja, os gastos previdenciários. Acima havíamos visto que o desvio do Brasil da reta de regressão era da ordem de 7 pontos percentuais. Usando o parâmetro de 0.3 da tabela 2, isso significa um diferencial de poupança da ordem de 0.3*7 = 2.1 pontos percentuais. É um valor de magnitude considerável. Que fique claro o exercício contrafactual: não estamos derrubando os gastos com aposentadorias e pensões para zero, estamos apenas situando-o em cima da reta de ajuste da primeira regressão[1].

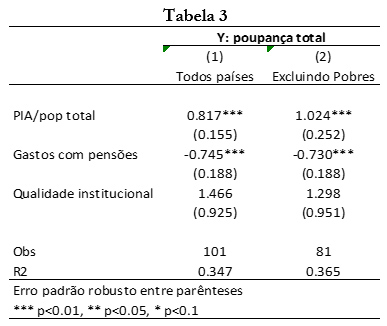

Evidentemente um sistema previdenciário além de deprimir a poupança privada, pois desestimula os indivíduos a acumularem fundos para o futuro, reduz a poupança pública, pois aumenta o gasto público com transferências a indivíduos. Dado que nossa base de dados para alguns países não apresenta o dado de poupança separada para pública e privada, a tabela 3 apresenta a mesma regressão da tabela 2, mas, como variável dependente, a poupança total. Como se vê, os sinais e a significância dos coeficientes se mantêm, porém seus valores absolutos crescem: gastos generosos com previdência, como esperado, também reduzem a poupança pública.

Agora o impacto dobrou, passou de pouco mais de -0,3 para -0,75. Considerando que nosso excesso de gasto previdenciário é de 7 pontos percentuais do PIB, a generosidade de nossa previdência reduz a poupança total – pública e privada – em aproximadamente 5,2 pontos percentuais do PIB. Ou seja, se nosso sistema previdenciário fosse normal em função de nossa estrutura etária e da origem de nosso sistema legal, nossa poupança doméstica seria aproximadamente 1/3 maior do que é.

Nós consideramos nas regressões das tabelas 2 e 3 a inclusão do crescimento econômico como uma variável de controle. Construímos a variável crescimento e a de crescimento defasado. A variável crescimento é a taxa de variação do PIB médio na janela das variáveis que consideramos nesta nota, de 2010 até 2016, tomando como base o PIB médio para o período imediatamente anterior, de 2004 até 2009. O crescimento defasado é a taxa de variação entre o PIB médio na janela de 2004 até 2009, tomando como base o PIB médio para o período 1998 até 2003.

As duas taxas de crescimento não foram significativas. Somente quando consideramos a poupança total para a amostra que exclui os países pobres, a taxa de crescimento defasada aparece com 8% de significância. O coeficiente do gasto previdenciário não se alterou significativamente.

Em suma, nessa nota mostramos que os gastos previdenciários no Brasil são um ponto muitíssimo fora da curva quando se leva em conta a demografia nacional e origem legal. Mais: esse sistema generoso impacta adversamente a poupança doméstica – privada e pública. A redução de poupança deve ser da ordem de 5 pontos percentuais do PIB.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Obviamente, é sempre difícil identificar relações claramente causais usando dados de secção transversal e, portanto, e é possível que o coeficiente negativo se deva em parte a um problema de endogeneidade: o governo fornece maiores gastos com aposentadoria por conta de uma poupança privada menor. Isso sendo verdade, o coeficiente “real” ligando a política à variável de interesse tenderia a ser maior (mais perto de zero, não maior em módulo). Nosso palpite é que essa história de causalidade reversa faz pouco sentido. Sistemas de previdência generosos parecem-nos resultar mais de fenômenos históricos (como na Europa do pós-guerra) e pressões de grupos de interesse bem concentrados, como o funcionalismo público no Brasil.

Comentários

Deixar Comentário