O inverno chegou: panorama do setor externo

Reduzimos a expectativa de déficit em conta corrente para US$ 10,5bi (-0,7% do PIB) em 2020, ampliando o déficit para US$ 16,0bi (-1,2% do PIB) em 2021. Mesmo assim, o excepcional momento global levará a perdas de reservas internacionais pouco maiores que US$ 40bi em 2020. Ainda que esperemos, com elevado grau de incerteza, que exista alguma recomposição no ano que vem, esta não será suficiente para compensar as vendas de reservas acumuladas no biênio 2019-2020.

Análise do balanço de pagamentos

O saldo da balança comercial foi de US$ 6,7 bilhões em abril, um bilhão acima do resultado de abril de 2019. O melhor desempenho da balança mensal é explicado pela queda mais acentuada das importações (-14,8%) em relação às exportações (-5,0%) na comparação entre os meses de abril de 2019 e 2020.

Em volume, as exportações cresceram 0,3% e as importações caíram 7,6% entre os meses de abril de 2019/2020. Observa-se que as importações vinham registrando aumentos na comparação mensal interanual desde dezembro, e, em março, tiveram um acréscimo de 15,4%. Risco de novas desvalorizações e efeitos defasados entre os contratos e a mudança no cenário doméstico explicariam esse resultado. A queda nas importações, em abril, mostra que o cenário de contração no nível de atividade da economia já foi incorporado pelos operadores do comércio exterior. Espera-se que, nos próximos meses, a tendência de queda se mantenha, o que deve levar a um recuo das importações em 2020 na comparação com 2019.

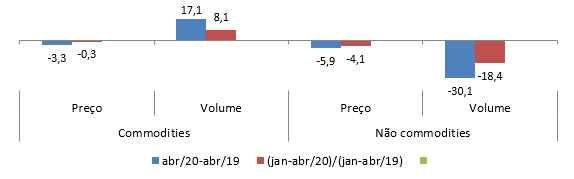

O aumento do volume exportado é totalmente explicado pelas commodities (Gráfico 1), que cresceram 17,1% na comparação entre os meses de abril e 8,1% entre os dois primeiros quadrimestres de 2019 e 2020. Observa-se que, no primeiro quadrimestre de 2020, a participação das commodities no valor exportado foi de 67%, o maior percentual da série histórica desde 1995.

Gráfico 1: Variação (%) do volume e preço das exportações de commodities e não commodities

Fonte: SECEX/MDIC. Elaboração: IBRE/FGV

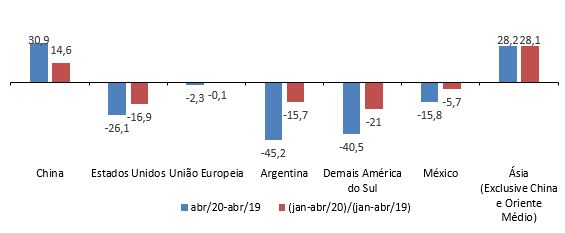

A dependência das exportações das commodities e, em especial, do setor agropecuário se traduz na crescente importância da China na pauta de exportações do Brasil. Em abril, o volume exportado para a China cresceu 30,9% em relação a igual mês de 2019 e, para o restante da Ásia, 28,2%. Para todos os outros mercados destacados no Gráfico 2, o volume exportado recuou, seja na comparação mensal ou no acumulado do ano até abril.

Confirma-se, portanto, a importância do mercado da China para que a crise no comércio mundial atenue a queda nas exportações brasileiras. Salienta-se que a China explicou 31% das exportações brasileiras e 21% das importações no primeiro quadrimestre de 2020.

Gráfico 2: Variação (%) no volume das exportações por mercados de destino

Fonte: SECEX/MDIC. Elaboração: IBRE/FGV

O cenário para a balança comercial para 2020 é, portanto, de um aumento no superávit comercial em relação a 2019, resultado de queda mais acentuada nas importações do que nas exportações.

Passando à discussão das projeções relativas ao setor externo, é interessante definir previamente as condições de contorno – ou seja, os principais fundamentos, externos e internos, que norteiam o comportamento da conta corrente.

Espera-se profunda desaceleração do crescimento do comércio mundial, em linha com o relevante choque de demanda pelo qual o mundo passa em 2020. Tomando por base as projeções mais recentes do FMI e da OMC, além do comportamento do comércio exterior nas principais economias globais, esperamos como cenário base uma contração do comércio global um pouco superior a 12% este ano. Ainda que tenhamos recuperação no ano que vem, esta não será suficiente para compensar o recuo esperado para o comércio em 2020.

Em termos domésticos, nossos exercícios mais recentes indicam uma contração do PIB de 5,4% em 2020, com choques particularmente severos na indústria e nos serviços – por conseguinte, também levando a impactos relevantes no consumo privado e nos investimentos. A demanda doméstica privada teria, no cenário base, contração ainda mais pronunciada. Tal como no comércio internacional, espera-se alguma recuperação no próximo ano – incompleta e, no caso brasileiro, sujeita a particular incerteza.

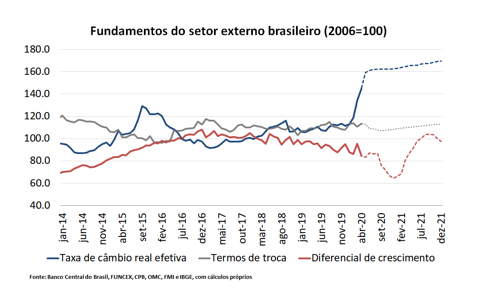

Nos termos de troca, o cenário de forte contração da demanda internacional, ampliado por questões específicas no mercado de energia, levou a forte queda das cotações de commodities e ao recuo dos preços de bens industriais. É interessante notar, no entanto, que a pauta brasileira parece ser relativamente blindada – nossas commodities têm tido desempenho melhor do que a média. Juntando os movimentos nos preços de exportação e importação, há pequena queda dos termos de troca durante 2020 e uma pequena recuperação em 2021.

Por fim, a taxa de câmbio. Temos, há muito tempo, desenvolvido modelos econométricos que permitem avaliar os fatores determinantes para o comportamento da moeda: fatores externos (como a fortaleza do USD no mundo, preços de commodities, juros longos americanos e aversão global ao risco), o diferencial de juros (de um ano) e fatores internos (basicamente a parcela do risco-Brasil que não consegue ser explicada por fatores globais).

Com o início da pandemia, obviamente o cenário global ficou mais desafiador – além de notoriamente mais arriscado, implicando relevantes saídas de capital das economias emergentes, pressão nas métricas de risco, queda dos preços de commodities e fortalecimento do USD frente a outras moedas. Como se não bastasse, observamos mais uma rodada de recuo no diferencial de juros e, pelo menos durante 2020, relevante deterioração do cenário doméstico (econômico, institucional e político).

Ocorrendo um pouco de tudo, não é acaso que a moeda brasileira tenha perdido praticamente 50% do seu valor somente em 2020. Com um movimento mais intenso do que o observado em outras economias e, principalmente, muito mais intenso do que o observado em seus principais parceiros comerciais, haverá depreciação multilateral real da ordem de 40% este ano – e não esperamos, com a informação hoje disponível, que esse processo termine até o fim do próximo ano.

O comportamento esperado para os fundamentos até o fim de 2021 está condensado no gráfico a seguir. Relevantes movimentos nos fundamentos, respondendo ao cenário de intensa volatilidade global.

Incorporando os dados do primeiro trimestre – sendo que março já reflete a realidade pós-Covid, com superávit na conta corrente e fortíssimas saídas de capital – e as trajetórias acima demonstradas para os fundamentos, revisamos fortemente nossas projeções para o balanço de pagamentos.

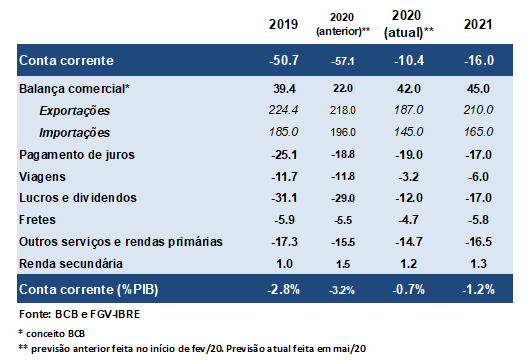

Para 2020, nossa atual projeção de déficit em conta corrente se encontra em somente US$ 10,5bi, equivalente a 0,7% do PIB. Há somente três meses, nossa expectativa era de déficit de US$ 57,0bi (-3,2% do PIB).

Tamanha revisão é resultado direto do choque descrito anteriormente. A balança comercial terá superávit mais elevado, com forte recuo da corrente de comércio e choque mais que proporcional nas importações (combinação dos efeitos de diferencial de crescimento e câmbio multilateral). Com menor corrente de comércio, serão menores os gastos com fretes. O colapso do crescimento e da renda domésticos, associado à depreciação cambial, promoverá intenso ajuste nas remessas de lucros e nosO gastos com aluguéis e serviços. Por fim, o empobrecimento e a emergência sanitária levarão a forte recuo dos gastos com viagens internacionais.

Já para 2021, esperamos alguma normalização (limitada) das condições econômicas locais e globais. Esperamos, no entanto, que a taxa de câmbio continue depreciada e que a total normalização dos fluxos externos ainda não seja alcançada. O déficit aumentaria para US$ 16,0bi (1,2% do PIB), mas ainda se manteria em níveis relativamente deprimidos. A tabela abaixo compila as revisões, as projeções e compara com os valores observados em 2019.

Tabela 1: Déficit em conta corrente (US$bi e % do PIB)

Em condições normais, um déficit mais baixo diminuiria fortemente a pressão por financiamento externo e tornaria o resultado do balanço de pagamentos trivialmente superavitário. Infelizmente, não é o caso: a atual crise é marcada por relevante saída de capitais dos países emergentes, implicando em dificuldades de financiamento mesmo em cenário de déficits moderados[1].

Para 2020, nossa atual projeção é de resultado negativo no balanço de pagamentos na faixa entre US$ 40,0bi e US$ 45,0bi (ou seja, haveria recuo desta magnitude nas reservas internacionais), uma brutal mudança em relação à projeção anterior (com virtual equilíbrio do balanço anual). O principal vetor de queda no financiamento estaria nos fluxos de portfolio (investimentos em carteira), sofrendo fortes reveses com flight to quality e fuga de capital para os países centrais. Com a recuperação da economia local e global em 2021, os déficits seriam facilmente financiados e haveria alguma recomposição das reservas, sem, no entanto, compensar a queda ocorrida tanto em 2019 (US$ 26bi) como a esperada para 2020.

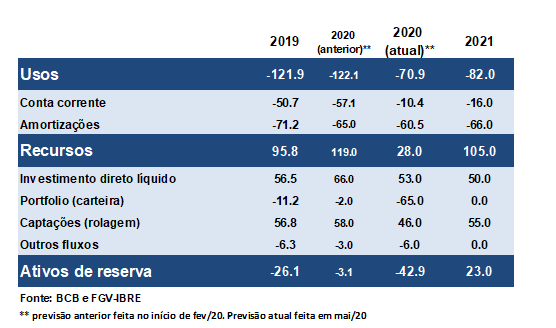

A tabela abaixo organiza as principais rubricas de Usos (conta corrente e amortizações externas) e Recursos (fontes de financiamento) do balanço de pagamentos. Mantendo o padrão da tabela anterior, apresentamos os resultados de 2019, as projeções de 2020 (anterior e atual) e as projeções para 2021. Ressaltamos que as projeções de financiamento são naturalmente mais instáveis e, neste momento, possuem grau de incerteza ainda mais elevado do que o usual.

Tabela 2: Usos e Recursos do balanço de pagamentos (US$bi)

Em conclusão, são tempos obviamente difíceis. Há defesas em nosso perfil de pauta exportadora, na relevante depreciação da moeda e no estoque anteriormente acumulado de reservas internacionais, todos fatores que nos ajudarão a fazer a travessia neste momento tão delicado.

Sairemos disso com menos “buffers” externos e uma posição em conta corrente mais leve, o que não necessariamente estará associado à facilidade de financiamento futuro. É necessário, portanto, perseverar nos ajustes necessários para tornar nossa economia mais resiliente, o que se aplica tanto a questões domésticas quanto ao nosso setor externo.

Este artigo faz parte do Boletim Macro IBRE de maio de 2020. Leia aqui a versão integral do BMI Maio/20.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Os dados de março reforçam esssa percepção, com superávit na conta corrente (US$ 0,8bi) e, ao mesmo tempo, enormes saídas de capital em portfolio que levaram a um balanço de pagamentos deficitário em aproximadamente US$ 20bi

Deixar Comentário