O irrealismo do resultado fiscal dos estados (dilema entre caixa e competência)

O resultado primário dos Estados, medido pelo diferencial da dívida dos governos estaduais, tem apresentado resultados significativamente melhores que a meta fiscal fixada na lei de diretrizes orçamentárias (LDO) para este ano de 2018. Contudo, esse resultado vai na contramão do diagnóstico de forte desequilíbrio fiscal dos governos estaduais.

No acumulado do ano até o mês de outubro, o resultado primário dos governos regionais ( foi de superávit de 0,24% do PIB (R$ 13,4 bilhões), enquanto que a meta fixada na LDO foi de apenas R$ 1,2 bilhões de superávit. Desses 0,24% do PIB de superavit primário, 0,15% do PIB (R$8,6 bilhões) corresponde aos governos estaduais.

Contudo, a confortável situação e melhora fiscal dos governos estaduais não se reflete nos resultados acima da linha, medidos pelo diferencial entre receitas e as despesas em seus diferentes estágios de execução antes do pagamento (empenho e liquidação).

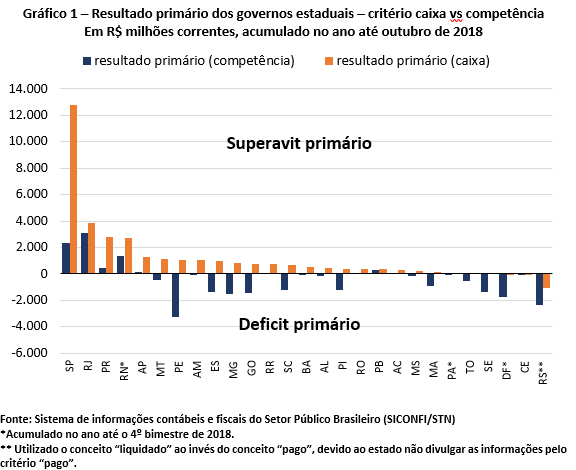

O gráfico abaixo mostra o resultado primário dos estados considerando as despesas empenhadas (apuração pelo critério competência) e as despesas pagas (apuração pelo critério caixa). É incrível a distância entre os dois critérios, o que revela a fragilidade das contas estaduais, no que tange à capacidade de geração de resultado primário. As despesas empenhadas que não são liquidadas e pagas podem ser canceladas ou virar restos a pagar – neste último caso, posterga-se o pagamento para exercícios futuros, pressionando ainda mais as contas públicas.

Contudo, é mais comum ver um volume elevado de despesas empenhadas que não são liquidadas nem pagas nos investimentos, que são discricionários, do que nas despesas ditas obrigatórias, como as de folha de salário (pessoal e encargos sociais), e outras despesas correntes, como material de consumo, por exemplo. Ocorre que os Estados, principalmente aqueles com as contas fiscais em níveis mais críticos, estão atrasando pagamento não só dos investimentos, como também das despesas obrigatórias de pessoal e de fornecedores.

Esse elevado descasamento entre caixa e competência, sobretudo nas despesas obrigatórias, revela o irrealismo por detrás do resultado fiscal apurado pelo critério de caixa, que mostra uma aparente melhora do resultado primário dos governos estaduais. Na realidade, essa aparente melhora representa apenas mais um gargalo da dificuldade dos Estados em ajustarem suas contas fiscais de curto prazo.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário