O mercado imobiliário e a melhora dos indicadores da construção

Em setembro, o Índice de Confiança da Construção (ICST) retrocedeu 0,5 ponto após uma sequência de três altas. Ainda assim, o indicador se manteve no patamar equivalente ao do último trimestre de 2014, próximo de uma percepção neutra sobre a atividade, mas ainda na zona cinzenta do pessimismo.

Desde abril de 2016, menor nível do ICST na série histórica com ajuste sazonal, a confiança do setor subiu 20,3 pontos. Nesse mesmo período, o Índice de Confiança Empresarial, que agrega Indústria, Comércio, Serviços e Construção subiu 23,8 pontos, mantendo a construção com o menor nível de confiança.

Se por um lado a percepção empresarial sinalizada pela sondagem da construção corrobora as análises que mostram que o pior momento do investimento em construção ficou para trás. Por outro lado, mostra que a melhora tem sido muito lenta, o que significa que a volta ao patamar pré-crise ainda está distante.

De todo modo, apesar do ritmo muito lento, a percepção menos pessimista também se reflete nos indicadores setoriais. Vale lembrar que o PIB do segundo trimestre surpreendeu, tendo sido impulsionado pela alta da construção que cresceu 1,9% na comparação com o trimestre anterior feito o ajuste sazonal. No semestre, o PIB setorial, que registrou contração de 2,5% em 2018, fechou com taxa de -0,1%, resultado que passa para 0,13% incluindo as estimativas de julho e agosto realizadas pelo Monitor do PIB.

O Caged apontou que o saldo líquido de empregos criados pelas construtoras no ano até setembro foi de 116,5 mil trabalhadores, ante 80,1 mil no mesmo período do ano passado.

A expansão do crédito com taxas mais baixas e a retomada dos negócios do mercado imobiliário sugerem que esse segmento é o grande responsável pela virada setorial em 2019. Na avaliação do desempenho do PIB no segundo trimestre, o IBGE atribuiu o bom resultado da construção ao segmento de imóveis, e não à infraestrutura.

Desde o ano passado, lançamentos e vendas de novas unidades habitacionais estão aumentando: a pesquisa realizada pela Câmara Brasileira da Indústria da Construção (CBIC) apontou alta de 19,2% nas unidades vendidas em 2018. Em 2019, até junho, o crescimento das vendas foi de 12,1%.

Deve-se destacar, no entanto, que o ciclo de produção no setor é bastante longo, ou seja, entre a elaboração do projeto, o lançamento do empreendimento, a venda das unidades e início das obras há um longo percurso. Ou seja, o aumento das vendas leva um tempo até repercutir na atividade.

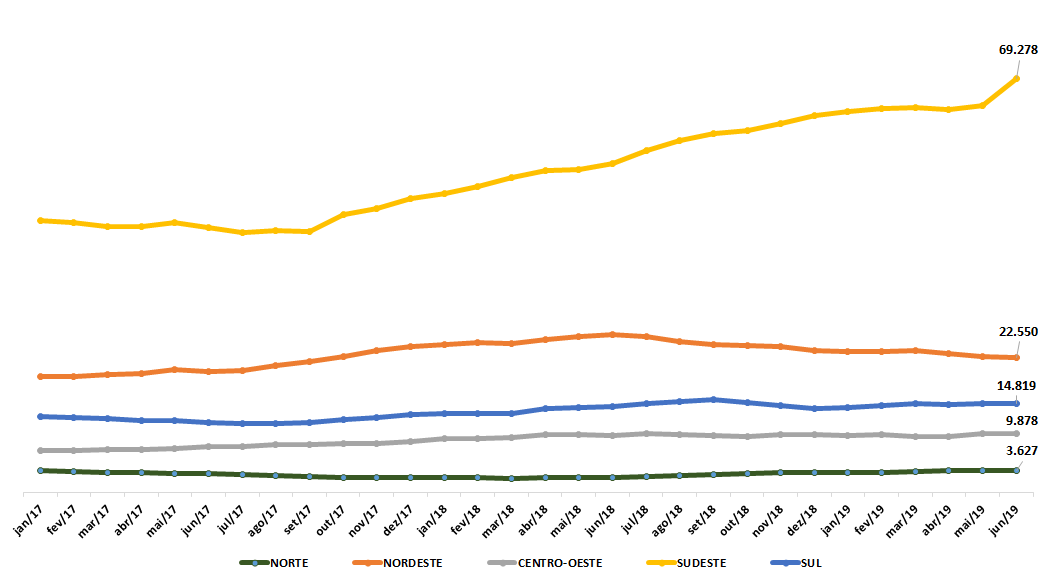

Unidades residenciais vendidas por região, acumulado em 12 meses

Fonte: CBIC/CII | Elaboração: CBIC

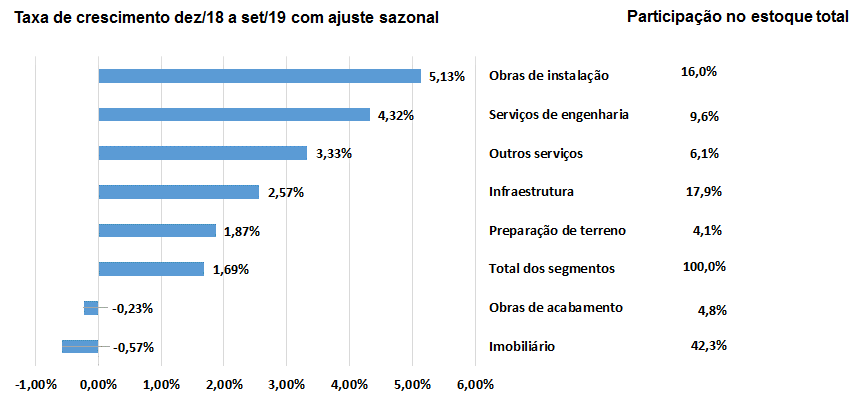

Assim, a despeito do aumento das vendas no mercado imobiliário, em 2018 o número de empregados na construção[1] ainda registrou queda (-2,3%). No segmento imobiliário, a retração foi de 5,3%. Em contrapartida, na área de Projetos de Engenharia e Arquitetura houve crescimento de 4,6%.

Em 2019, observa-se aumento de 1,69% no estoque total de trabalhadores com carteira na construção no período entre dezembro do ano passado e setembro último, já feito o ajuste sazonal. No entanto, nessa mesma comparação, no mercado imobiliário, o emprego ainda registra queda (-0,57%). Na área de Projetos, tem-se alta de 4,3%. A novidade é a recuperação do segmento de Preparação de Terrenos, antecedente ao início de obras, que já apresenta variação positiva, de 1,87%, até setembro.

Emprego com carteira na construção, por segmentos

Fonte: MTE. Elaboração: SindusCon-SP/FGV

O segmento de Instalações (obras de hidráulica/elétrica, ar-condicionado, etc) possui uma dinâmica mais descolada do ciclo de novas obras uma vez que também está bastante ligado à reforma e manutenção predial. Mas o segundo segmento com maior participação no estoque é a infraestrutura e registra alta de 2,57% nessa comparação com ajuste em relação a dezembro. Ou seja, o ciclo de obras de edificações ainda está em sua fase inicial e os efeitos sobre o mercado de trabalho são pequenos. Por outro lado, a infraestrutura está contribuindo de forma mais expressiva para o crescimento setorial em 2019.

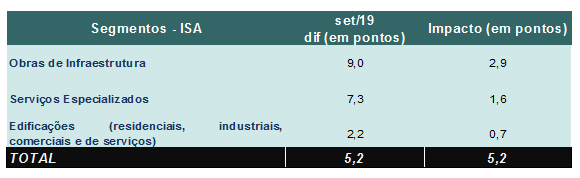

A percepção dos empresários captada na Sondagem da Construção vai ao encontro do resultado do emprego. Em setembro, o Indicador de Situação Atual (ISA) registrou alta de 5,2 pontos na comparação com 2018 e a maior contribuição veio da infraestrutura.

Composição da taxa interanual – ISA-CST

Séries sem ajuste sazonal

Fonte: FGV

A Inter B. Consultoria em sua Carta de Conjuntura de setembro projetou um aumento nominal para os investimentos em infraestrutura em 2019 de 7,4% em relação a 2018, que se daria a partir de crescimento do investimento privado.

Enfim, a “despiora” da construção registrada em 2018 começa a se traduzir em melhora com os indicadores registrando taxas positivas. Embora, os números ainda sejam muito tímidos e insuficiente para alavancar o crescimento do país, espera-se que a atividade setorial ganhe mais robustez com o início das obras das unidades habitacionais vendidas.

Olhando à frente, as incertezas ainda são grandes para permitir antever uma retomada consistente. É preciso notar que, mais da metade das vendas ocorridas foram realizadas no âmbito do Minha Casa Minha Vida (MCMV). Vale lembrar que o funding do programa e da habitação social – o FGTS – está em risco com a política de saques recente. A queda nas taxas de juros do crédito habitacional, pode torná-lo acessível a mais famílias, mas é preciso que os bancos direcionem os financiamentos para os estratos de renda mais baixos, que hoje são atendidos pelo MCMV com recursos do FGTS.

Além disso, nota-se grande concentração das vendas na região Sudeste, que respondeu por 55% das vendas realizadas no ano passado e 56% do resultado de 2019. Ou seja, a retomada não está disseminada pelo país.

No caso da infraestrutura, o cenário é igualmente incerto, uma vez que o investimento privado não tem conseguido compensar a drástica redução do investimento público e mesmo com o crescimento previsto, a taxa de investimento em infraestrutura apenas passará de 1,82% para 1,87% do PIB brasileiro.

[1] Pesquisa de emprego Sinduscon-SP/FGV realizada a partir da RAIS/Caged, compreendendo todos os segmentos (Imobiliário, Infraestrutura e Serviços Especializados). Os números de setembro ainda são estimativas.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário