O protagonismo do custo do trabalho na construção: dinâmica recente e expectativas

Grupo Mão de Obra respondeu por 4,06 p.p. dos 6,78% (em 12 meses), enquanto Materiais, Equipamentos e Serviços contribuíram com 2,72 p.p.. Diagnóstico é inequívoco: o custo de construir está sendo ditado pelo preço do trabalho.

O Índice Nacional de Custo da Construção (INCC-DI)[1] acumula alta de 5,11% em 2025 e 6,78% em 12 meses até setembro. O número, à primeira vista, pode parecer apenas mais uma estatística, mas traz algumas mensagens importantes: a principal é que a inflação da construção voltou a ganhar fôlego. Em setembro de 2024, o acumulado em 12 meses era de 5,48%. A aceleração recente, portanto, acende um sinal de alerta, e compreender suas causas é essencial para antecipar o que vem pela frente.

Estrutura de pesos e principais componentes

Por trás de cada edificação residencial erguida no país, há uma complexa cesta de custos que se reflete no INCC. O subgrupo Materiais, Equipamentos responde por cerca de 52% da estrutura do índice, Serviços, por 6%, enquanto a Mão de Obra representa os 42% restantes.

Entre os materiais, sobressaem-se itens estruturais à base de cimento e concreto — massa de concreto, blocos de concreto e cimento Portland comum — e os vergalhões e arames de aço ao carbono, que isoladamente respondem por quase 6% da ponderação total.

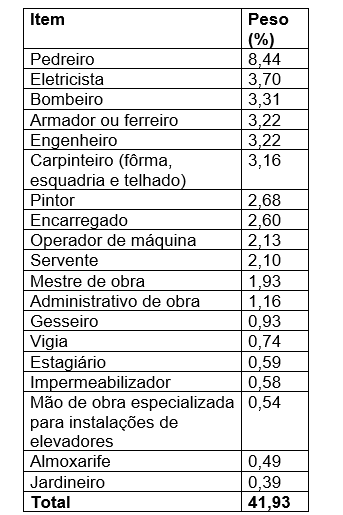

Entre os serviços, que compreendem as despesas com aluguel de equipamento, projeto e água e luz, as parcelas são menores, mas ainda assim relevantes, sendo que o item projetos isoladamente responde por 3,4%. dos custos totais. Já do lado da mão de obra, o peso se distribui entre funções técnicas e especializadas, com destaque para pedreiros, eletricistas e bombeiros, que juntos representam cerca de 15% do índice. O pedreiro, sozinho, é o item mais influente da estrutura, com peso próximo de 8,5%.

Tabela 1 – Estrutura de pesos do INCC por item do grupo Materiais

Fonte: FGV IBRE

Tabela 2 – Estrutura de pesos do INCC por item do grupo Mão de obra

Fonte: FGV IBRE

No caso da mão de obra, é importante destacar que as diversas funções representam as despesas com serviços realizados nas obras, como de serviços de instalações, acabamento etc.

Nos últimos anos, a terceirização de etapas do processo de produção mudou a forma de contratação da mão de obra. As diversas fases do processo construtivo passaram mais a ser realizadas por diferentes empresas. A revisão metodológica do INCC, ocorrida em 2023, acompanhou essa mudança. A forma de apuração dos custos com mão de obra deixou de se referenciar apenas nos acordos coletivos para acompanhar também os preços dos serviços. Ou seja, a dinâmica de mercado passou a se refletir de forma mais imediata na evolução do índice.

Essa nova composição ajuda a explicar a dinâmica recente do indicador. Apesar de o peso dos materiais ser maior, o aumento de custos tem vindo, sobretudo, dos serviços, sintetizados nos itens da mão de obra, que vem puxando o índice com mais intensidade, conforme veremos a seguir.

Principais contribuições para a variação em 12 meses

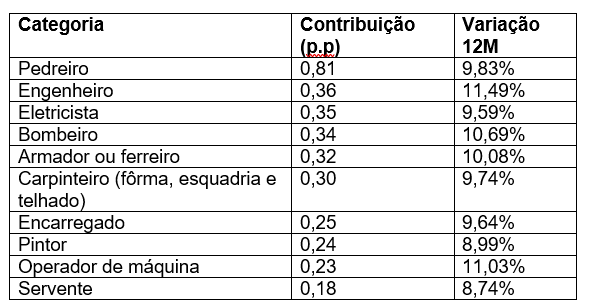

A decomposição da variação do INCC mostra com clareza: o grupo Mão de Obra respondeu por 4,06 p.p. dos 6,78% acumulados em 12 meses, enquanto Materiais, Equipamentos e Serviços contribuíram com 2,72 p.p..

O protagonismo dos custos com mão de obra no avanço do custo da construção não é novo, mas voltou a ganhar força.

Tabela 3 – Top 10 maiores influências por grupo (Mão de obra)

Fonte: FGV IBRE

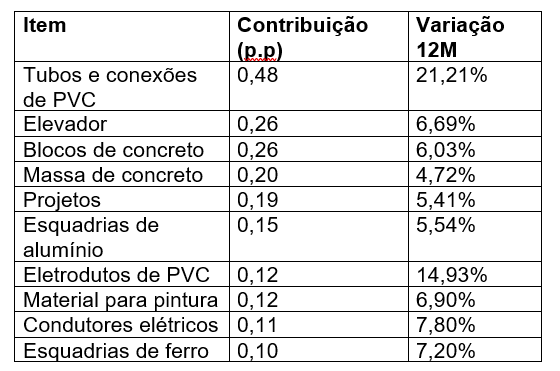

Tabela 4 – Top 10 maiores influências por grupo (Materiais)

Fonte: FGV IBRE

O custo com os materiais e equipamentos registrou aceleração relativamente a 2024. Itens como tubos, conexões e eletrodutos de PVC, e vidros, por exemplo, que em 12 meses subiram 21,2%, 14,2% e 13,9%, nessa ordem, mostram que há bolsões de pressão também do lado dos insumos. Mas o diagnóstico central é inequívoco: o custo de construir está sendo ditado pelo preço do trabalho.

Essa tendência não é exclusiva do INCC. Outros índices da construção reforçam o mesmo padrão. O SINAPI, do IBGE, acumula alta de 5,58% em 12 meses até setembro, com alta de 6,66% apenas na parcela de mão de obra. O CUB, calculado pelos sindicatos estaduais, exibe ritmo semelhante, com variações entre 4% e 6% nas principais praças. Em São Paulo, por exemplo, a mão de obra no CUB-SP subiu 4,77%, quase 1 p.p. acima do ano anterior.

Apesar das diferenças metodológicas, todos convergem para o mesmo ponto: o mercado de trabalho da construção civil está mais caro e mais disputado, e é ele quem tem dado o tom da inflação do setor.

Pressões no mercado de trabalho da construção civil

A aceleração da mão de obra não é mero acaso — ela reflete uma combinação de escassez de profissionais qualificados e competição crescente entre empresas.

Dados da Sondagem da Construção do FGV IBRE mostram que quase 40% das empresas apontam a falta de mão de obra especializada como um fator que limita seus negócios — bem acima dos 25% observados dois anos atrás. Entre as empresas de obras de acabamento, esse percentual alcançou 46,4% em setembro.

Essa carência tem se refletido, como seria de esperar, nos preços dos serviços, com elevações muitas vezes acima dos principais índices de inflação.

Até setembro, o grupo Mão de Obra no INCC acumulava 9,88% em 12 meses. Entre os profissionais técnicos, como bombeiros, eletricistas e pedreiros, as elevações médias foram de 10,04%. Já entre os especializados, como engenheiros e mestres de obra, as altas chegaram a 9,55%.

Perspectivas para 2026: pressão persistente no horizonte

O horizonte para 2026 não promete alívio fácil. Tudo indica que os fatores de pressão sobre o INCC permanecerão atuantes, com potencial de se intensificar.

Duas novidades prometem aquecer ainda mais o mercado da construção. A começar pelo novo modelo de crédito habitacional que começa a vigorar no ano que vem e deve dar novo impulso ao crédito para a média e alta renda e favorecer lançamentos e vendas.

A outra é o novo programa governamental que vai oferecer financiamento para a reforma e melhoria das habitações em todo o país.

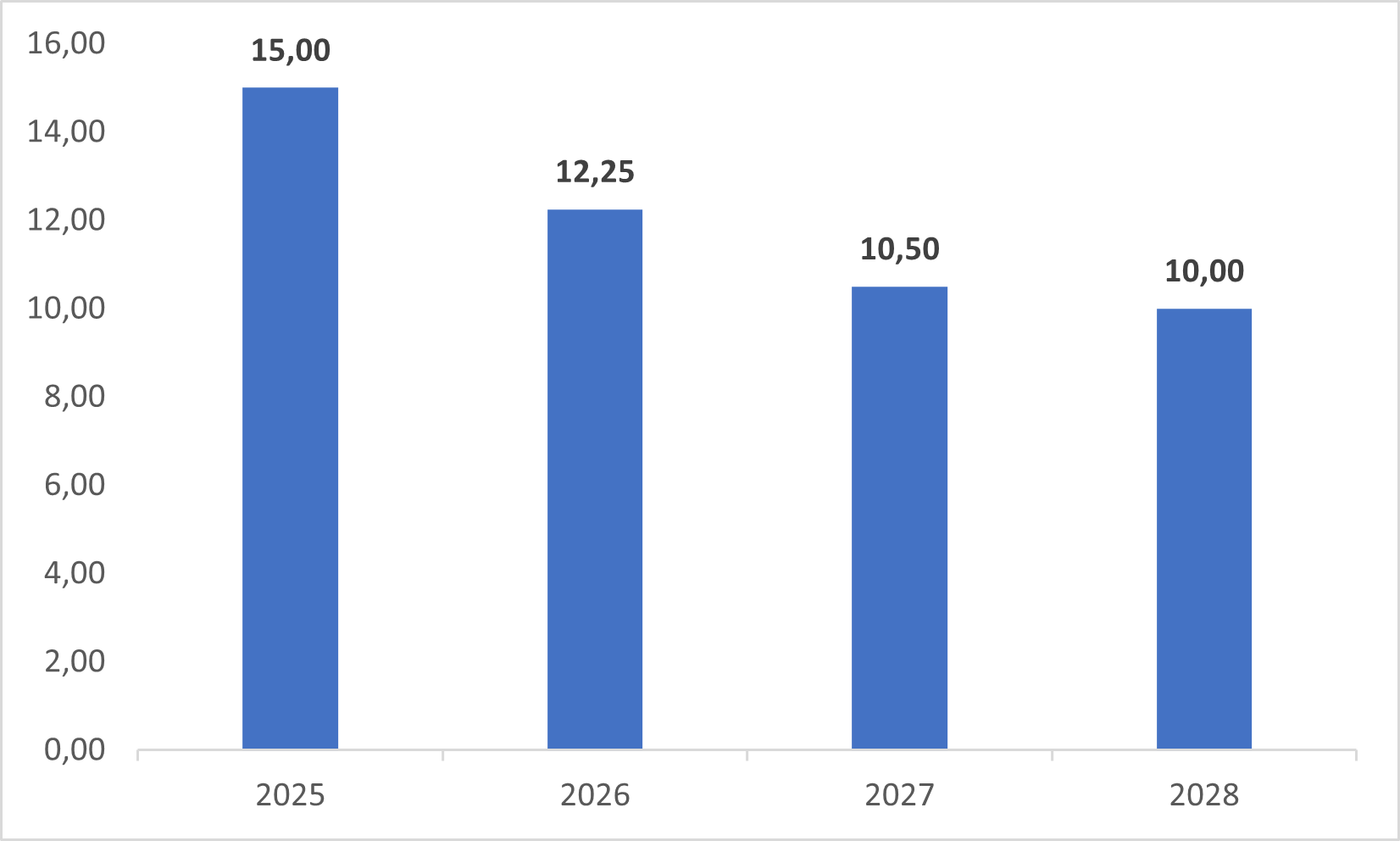

Apolítica monetária também traz perspectivas mais favoráveis: o Boletim Focus indica expectativa de que a Selic caia para 12,25% até o fim de 2026, após permanecer elevada em 2025.

Gráfico 1 – Projeções para a Selic

Fonte: Banco Central do Brasil – Boletim Focus

Vale lembrar que o mercado de trabalho no país segue aquecido. O rendimento real habitual de todos os trabalhos atingiu R$ 3.488 no trimestre móvel de junho a agosto de 2025 — o maior desde o início da série histórica — e a massa de rendimentos superou R$ 352 bilhões, segundo a PNAD Contínua do IBGE.

Somam-se a isso as medidas de reajuste da faixa de isenção do Imposto de Renda, que podem aumentar a renda disponível de cerca de 16 milhões de brasileiros. Com mais dinheiro no bolso e juros mais baixos, cresce o impulso para novas construções e reformas, ampliando a pressão sobre os custos do setor.

O cenário, portanto, combina demanda aquecida, crédito mais farto e oferta limitada de trabalhadores qualificados — ingredientes perfeitos para manter o INCC em ritmo superior ao dos demais índices de preços. Se a oferta de profissionais não se expandir, a inflação da construção tende a continuar correndo à frente da inflação geral também em 2026.

Considerações finais

A fotografia do INCC revela um setor que vive entre o otimismo e o aperto. O otimismo vem da recuperação da demanda e do vigor da renda; o aperto, da escassez de profissionais e o aumento dos custos que pressiona margens e encarece novos projetos.

Com juros em queda e obras em alta, o desafio para 2026 será equilibrar essa conta sem deixar que o custo de construir suba mais rápido do que o país consegue crescer. O que passa pela necessidade de acelerar o processo de modernização e industrialização do setor.

[1] Todos os números relacionados nesse artigo referem-se à versão DI do INCC de setembro.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário