O que mostra o novo Índice de Condições Financeiras-Brasil do FGV IBRE?

Um índice de condições financeiras é definido como um índice formado por retornos de ativos financeiros com capacidade de prever a atividade econômica futura, além da previsibilidade contida no presente e passado da própria atividade econômica.

Em toda parte, mercados financeiros sempre tiveram grande capacidade de influenciar o comportamento da economia. Na verdade, é largamente entendido que política monetária funciona justamente por meio dos efeitos que manipulação do instrumento de política (de modo geral, uma taxa de juros de curto prazo) produz não apenas sobre as expectativas de inflação, mas, principalmente, sobre os preços de ativos financeiros.

De maneira resumida, pode-se dizer que alterações promovidas numa taxa básica de juros, controlada pelas autoridades monetárias, modificam os preços de largo número de ativos financeiros, bem como as condições de crédito de modo geral, e esse conjunto de variáveis, por sua vez, tem impacto sobre a atividade econômica. Por certo, os efeitos da política monetária vão ainda mais longe, na medida em que eventual arrefecimento da atividade econômica tende a reduzir o ritmo de crescimento de preços na economia. Na eventualidade de aquecimento da economia, o resultado tende a ser o contrário, ou seja, elevar a taxa de inflação.

Uma vez reconhecido o mecanismo de funcionamento da política monetária, nada mais natural do que buscar construir um índice capaz de resumir o comportamento dos mercados financeiros. E é justamente esta a ideia que cerca a construção de um índice de condições financeiras (ICF). Natural também que o interesse por um índice desse tipo tenha nascido no mundo dos bancos centrais e do mercado financeiro, junto aos estudiosos do assunto. Com o tempo, o grupo dos interessados no tema passou a incluir também aqueles que têm por foco o estudo e o acompanhamento da atividade econômica de determinada economia.

Durante muito tempo, o mecanismo de transmissão da política monetária, acima descrito, funcionou bastante bem, nos mais variados países. Mais recentemente, porém, a primeira etapa da transmissão começou a apresentar certa instabilidade. Em outras palavras, os bancos centrais, de modo geral, começaram a perceber que manipulações na taxa básica de juros não mais apresentavam os desejados efeitos sobre os movimentos das bolsas, do câmbio, dos juros de mercado, por exemplo. Devido a essa quebra, as autoridades monetárias passaram a encontrar maiores dificuldades para controlar o ritmo da atividade econômica e, consequentemente, da inflação.

Contudo, nada parecido aconteceu no tocante à segunda etapa do processo, ou seja, as condições financeiras continuaram exercendo grande influência sobre o setor real da economia. O problema passou a ser atingir as condições financeiras por meio da manipulação do juro básico de política monetária. A principal explicação para isso talvez seja a intensificação do processo de integração ou globalização financeira, fenômeno esse que teria feito com que os preços de ativos financeiros negociados em determinado país passassem a ser afetados por eventos externos, inteiramente fora do controle das autoridades monetárias locais.

Em razão desse novo quadro, cresceu ainda mais o interesse por um indicador do comportamento geral das condições financeiras em um determinado país. E a conclusão a que se chega é que tal indicador nunca teve tanta importância.

Na realidade, num certo sentido, conhecer a evolução desse indicador é mais relevante do que entender o comportamento da taxa básica de juros. Os que se preocupam com o andamento da atividade econômica, e da própria inflação, devem, prioritariamente, dirigir o seu foco para as condições financeiras, e não para a taxa Selic, no Brasil, ou taxa de fed funds, nos Estados Unidos, por exemplo. Note-se que o acompanhamento das condições financeiras é útil até mesmo quando se deseja prever movimentos futuros de política monetária, ou seja, alterações da taxa básica de juros. Na medida em que determinado banco central considere elevado o risco de determinada alteração da taxa básica acabar provocando indesejado aperto ou afrouxamento das condições financeiras, ele provavelmente se absterá de realizar a alteração considerada.

O raciocínio exposto nos parágrafos acima norteou uma pesquisa, iniciada no final de 2018, voltada para a construção do índice de condições financeiras da FGV/IBRE.

A base teórica para a construção do índice vem da ligação natural entre macroeconomia e finanças – a equação de apreçamento dos ativos – em que o preço de todos os ativos hoje é determinado pela expectativa descontada de seu respectivo payoff futuro, condicionada à informação disponível hoje. Implicitamente, determina-se a variação da atividade econômica futura como função dos retornos dos ativos hoje. Além disso, como descontam-se igualmente todos os payoffs dos ativos, parte considerável dos movimentos dos retornos é comum e ligada à essa taxa de desconto.

Do ponto de vista estatístico-econométrico, o índice de condições financeiras é construído a partir de uma larga base de dados de retornos relevantes para a atividade econômica brasileira. Isso envolve retornos de ativos locais e globais. Para obtermos os componentes desses retornos que têm previsibilidade em relação à atividade econômica futura de forma pura, sem a influência da atividade econômica presente e passada, inicialmente temos que expurgar deles o papel da informação corrente e passada disponível na própria atividade. Feito isso, extrai-se o comportamento comum desses retornos transformados usando-se a análise de componentes principais, approach clássico para a extração de componentes comuns. Esse último passo é relevante porque apenas os movimentos comuns (agregados) dos ativos influenciam a atividade futura, usualmente medida por variáveis agregadas como o PIB ou medidas de atividade para o país como um todo.

Uma questão relevante sobre a utilidade desse índice no dia a dia do mercado tem a ver com a opção por um índice diário, posto que a grande maioria dos índices de condições financeiras disponíveis na literatura especializada ou fora dela foi construída em bases trimestrais (pois têm como alvo o crescimento do PIB) ou em bases mensais (pois têm como alvo o crescimento da produção industrial ou de outra proxy mensal do PIB). Usando técnicas ótimas de interpolação, conseguimos excelentes resultados da aderência do índice diário ao mensal, o que possibilita a construção de um índice diário confiável.

Nosso índice de condições financeiras está sendo testado em fase experimental desde agosto de 2019, o que nos dá segurança de disponibilizá-lo ao mercado em bases diárias. O índice está pronto para ser divulgado regularmente pelo Ibre. Depende agora da normalização do acesso à atualização da base de dados.

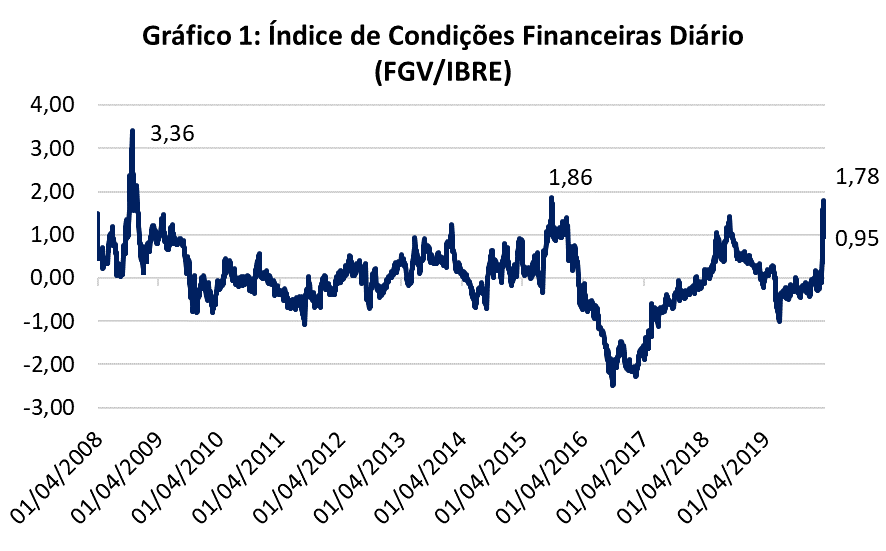

O Gráfico 1 exibe o índice de condições financeiras da FGV/IBRE em frequência diária cobrindo todo o período examinado. Valores positivos sinalizam aperto das condições financeiras, enquanto valores negativos indicam afrouxamento. Zero indica neutralidade, isto é, valores compatíveis com a média histórica.

Os dados mostram que o ápice da série ocorreu em outubro de 2008, durante a crise financeira internacional. O segundo ponto de maior aperto das condições financeiras nacionais foi em setembro de 2015, no auge da última recessão enfrentada pelo país. O estresse recente nos mercados financeiros globais, em decorrência da pandemia de COVID-19, produziu, até agora, o terceiro ponto de maior fragilidade das condições financeiras no Brasil. Isto ocorreu no dia 19 de março, quando o indicador atingiu 1,78 desvio-padrão acima da média histórica. Em seguida, o índice caminhou para níveis menos desfavoráveis, mas ainda em patamar de aperto, fechando o dia 26 de março em 0,95 ponto.

É notável a drástica mudança de patamar do ICF em decorrência da disseminação do novo coronavírus em escala mundial. Durante todo o segundo semestre de 2019, as condições financeiras brasileiras permaneceram em níveis favoráveis, alimentando expectativas de retomada cíclica mais forte da economia neste ano. Contudo, a reviravolta nos mercados financeiros globais e a chegada da doença no Brasil inverteram o rumo das condições financeiras domésticas, que seguiram em forte escalada a partir da última semana de fevereiro.

Os primeiros exercícios que fizemos, utilizando o novo índice, revelam que o ICF melhora significativamente o desempenho de modelos tradicionais de projeção do PIB brasileiro em um horizonte de até 1 ano à frente. No momento atual, em que há um elevado grau de incerteza pairando sobre a economia mundial, a utilidade do índice se potencializa. Os indicadores antecedentes tradicionalmente utilizados para projetar a atividade econômica possuem defasagem na divulgação, impossibilitando a utilização em tempo real. Por outro lado, o ICF é capaz de captar a volatilidade presente nos mercados, permitindo incorporar as notícias mais recentes nos cenários para a evolução da atividade econômica futura. Essa estratégia foi usada pela FGV/IBRE no Boletim Macro de março e pelo Banco Central do Brasil, no último relatório trimestral de inflação.

Além disso, conforme discutido anteriormente, o ICF é um instrumento essencial para a avaliação do mecanismo de transmissão da política monetária para a atividade econômica. O próprio Banco Central vem reforçando esse argumento ao mencionar que há riscos de que um novo corte de juros, no atual momento, possa produzir a um indesejável aperto adicional das condições financeiras, gerando efeito contrário ao pretendido. Especialmente neste ambiente de alta fragilidade financeira e grande incerteza, os próximos passos da política monetária devem depender substancialmente da evolução das condições financeiras.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário