O que os Índices de Confiança indicam para 2026

A piora da inflação no início do ano foi muito sentida pelos consumidores de faixa de renda mais baixa, cuja confiança foi se recuperando e terminou 2025 no mesmo patamar do final de 2024, com recuperação do que foi perdido no começo do ano.

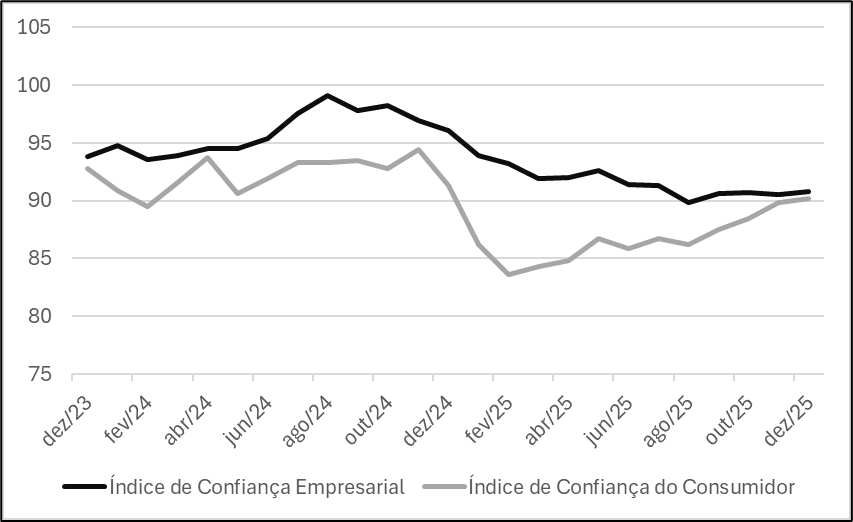

Para falar um pouco sobre o que os Índices de Confiança sugerem para 2026, é importante olhar como foi a trajetória ao longo de 2025. Os dois principais índices, o Empresarial e o do Consumidor, tiveram caminhos diferentes nesse ano que passou. A confiança empresarial (ICE) vinha perdendo força desde a virada de 2024/2025, e foi desacelerando lentamente até estacionar próximo dos 90 pontos no final do ano. Pelo lado dos consumidores, a confiança (ICC) sofreu uma forte queda no início de 2025, especialmente quando a inflação acelerou, e foi se recuperando até se aproximar do mesmo nível da confiança empresarial no final do ano.

Gráfico 1 – Índices de Confiança do Consumidor e Empresarial (em pontos, com ajuste sazonal)

Fonte: FGV IBRE.

Percepção dos consumidores

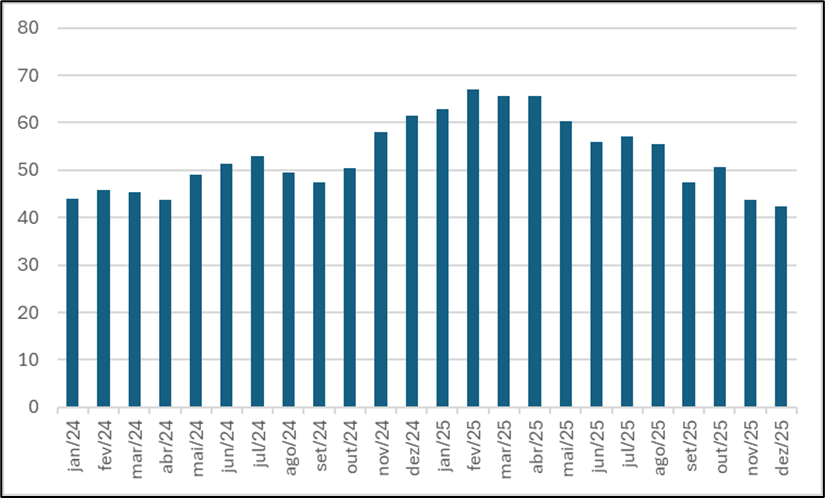

Na ótica dos consumidores, a piora acentuada no início do ano parecia muito relacionada à piora na percepção dos preços. Ao mesmo tempo em que o ICC caía quase 7 pontos no acumulado dos três primeiros meses do ano, a proporção dos consumidores que esperava uma piora da inflação superava 65% no mesmo período. Esse número fechou o ano em 42,3%, acompanhado da melhora da confiança.

Com a evolução favorável do mercado de trabalho, a inflação e o endividamento passaram a ter mais relevância para explicar os movimentos da Sondagem do Consumidor. Esses indicadores acabam impactando de maneira desproporcional os consumidores quando separados por faixa de renda. A piora da inflação no início do ano foi muito sentida pelos consumidores de faixa de renda mais baixa, cuja confiança foi se recuperando e terminou o ano no mesmo patamar do final de 2024, recuperando o que foi perdido no início do ano. Nesse sentido, a inflação mais próxima da meta ajudou positivamente, mas o elevado nível de endividamento e a inadimplência ainda pesam no lado contrário da balança, limitando o potencial de alta da confiança dos consumidores. Na outra ponta, os consumidores de renda mais alta parecem ter sentido poucos efeitos negativos ao longo do ano, terminando com alta de 2 pontos no ICC no acumulado, sendo o grupo com o maior nível de confiança.

Gráfico 2 – Percentual de consumidores prevendo piora na inflação nos 12 meses à frente (com ajuste sazonal, em %)

Fonte: FGV IBRE.

Olhando para o novo ano, há uma janela de fatores que indicam que a confiança dos consumidores deve continuar evoluindo. O primeiro sinal está na dinâmica da evolução dentro da própria sondagem. A melhora nos últimos meses do ICC foi influenciada pela melhora nos indicadores de futuro, o que denota que os consumidores já estão esperando que 2026 seja menos desafiador. O segundo fator é o cenário macroeconômico, no qual as últimas previsões indicam que podemos encerrar 2025 e 2026 com a inflação dentro da meta, além da possibilidade de redução de juros, o que pode desafogar parcialmente os consumidores mais endividados. Por último, algumas medidas já anunciadas tendem a estimular o consumo, especialmente para o grupo de menor renda. A isenção do imposto de renda e o reajuste do salário mínimo são medidas que geram maior poder de compra para os consumidores de renda mais baixa.

Apesar dessa janela de oportunidade para a continuidade da melhora na confiança dos consumidores, é importante ressaltar que 2026 é um ano eleitoral, o que torna mais difícil prever os impactos. Por um lado, é um período em que se costuma ter mais medidas de estímulo; por outro, também pode ser marcado por maior grau de incerteza, o que limitaria o crescimento. De maneira geral, a expectativa é de um ano mais favorável para o ICC.

Ótica empresarial

Olhando detalhadamente para a confiança empresarial, o ICE teve um comportamento menos volátil ao longo do ano, mas a dinâmica do resultado foi se alterando com o passar dos meses. Nos primeiros meses do ano, com o aumento da incerteza e com a dificuldade de se imaginar o começo do período de queda de juros, os quesitos sobre expectativas tiveram maior protagonismo na queda da confiança. A partir da segunda metade do ano, o cenário mudou. Observando a desaceleração em curso, os empresários começaram a retratar piora nos quesitos sobre a percepção do momento presente, enquanto, nos últimos meses do ano, passou a ser observada uma ligeira melhora nas expectativas, sugerindo que o início de 2026 pode ser mais promissor.

Setorialmente, o balanço do ano se mostrou negativo para os quatro principais setores. Indústria e construção foram os que apresentaram queda mais intensa no acumulado do ano, com piora de 6,8 e 5,4 pontos, respectivamente. A indústria ainda se mostrou resiliente no primeiro semestre, mas, a partir de junho, registrou queda em quase todos os meses e poderia ter fechado o ano em situação pior, não fosse a alta mais forte em dezembro, com maior influência das expectativas. O setor da construção tende a ter um ciclo mais desafiador, mesmo com o crescimento de programas do governo, dado que a elevada taxa de juros limita a atividade. Serviços tiveram uma dinâmica mais estável, com variações mais tímidas, desaceleração até agosto e, a partir de então, uma leve recuperação. Pelo lado do varejo, a trajetória da confiança se assemelha à do consumidor, com piora mais acentuada nos primeiros meses do ano e um sinal de recuperação no último trimestre.

Mirando 2026, o cenário macroeconômico e político será determinante para avaliar o ritmo da confiança empresarial. Por um lado, medidas de estímulo são esperadas e podem impulsionar alguns setores, além da expectativa do início do ciclo de queda de juros, o que tende a estimular a atividade. Isso parece já estar no radar das empresas, na medida em que o índice de expectativas foi o que sustentou o resultado no último trimestre de 2025. As empresas continuam observando desaceleração da atividade e esfriamento da demanda, mas com alguma expectativa de melhora no início de 2026. As questões políticas se tornam relevantes por ser um ano eleitoral e por turbulências que já foram vistas em 2025, como o caso das tarifas com os EUA, que, no final das contas, apresentaram apenas efeitos concentrados em poucas atividades, mas adicionaram ruídos e incertezas à economia brasileira.

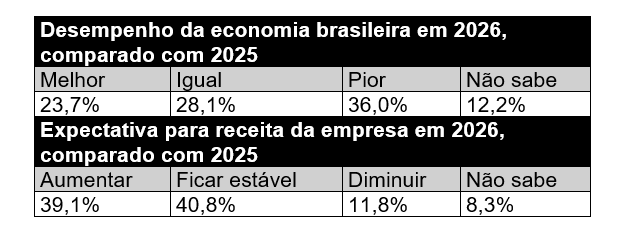

Para entender melhor o que as empresas esperam de 2026, foram adicionados quesitos extraordinários nos questionários de dezembro, consultando as empresas sobre o que esperam do desempenho da economia brasileira em 2026 e qual a expectativa de evolução do faturamento para o mesmo ano. No primeiro quesito, foi observado que, majoritariamente, as empresas esperam que a economia brasileira tenha um resultado pior do que o observado em 2025. No agregado empresarial, 23,7% das empresas indicam que a economia deve ir melhor do que em 2025 mas, para 36,0% das empresas, o desempenho da economia brasileira deve ser pior. O resultado foi parecido entre os setores e parece em linha com as expectativas de crescimento do PIB, que são ligeiramente superiores para 2025 em relação ao esperado para 2026.

Já no segundo quesito, a maioria das empresas espera um ano com faturamento maior. No agregado, 39,1% das empresas esperam auferir aumento de receita em 2026, e apenas 11,8% indicam que devem ter receitas menores. No varejo, foi observado o maior percentual de empresas otimistas (42,7%) e, na construção, o resultado foi mais pessimista, com 15% das empresas prevendo receitas piores do que as observadas em 2025.

Tabela 1 – Previsões das empresas para economia e receita (em %)

Fonte: FGV IBRE.

Conclusão

Em síntese, os Índices de Confiança, tanto empresarial quanto do consumidor, indicam que o início de 2026 deve ser um pouco menos desafiador do que o observado ao longo de 2025. Os quesitos de expectativa fecharam o ano em alta, e eles costumam antecipar movimentos nas percepções de demanda em alguns meses, ou seja, indicando que podemos ver uma melhora da atividade. É esperado que o cenário macroeconômico melhore, com possibilidade de redução de juros e inflação dentro da meta, o que pode gerar efeitos positivos na confiança. Além disso, medidas de estímulo são esperadas e devem gerar aumento no poder de consumo dos brasileiros. Por outro lado, por ser um ano eleitoral, é esperada alguma volatilidade, especialmente se houver aumento da incerteza.

Este artigo foi publicado na edição de janeiro da revista Conjuntura Econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário