O que sinalizam os indicadores da virada 2020/2021 para a economia brasileira?

Em 2020, a pandemia do coronavírus levou a retração do PIB brasileiro de 4,1%. Apesar de intensa, a redução foi menor que a prevista, em meados do ano, pela maior parte dos analistas[1], em grande parte devido aos fortes estímulos monetários e fiscais.

Se no ano passado a evolução do nível de atividade foi volátil e de difícil previsão, as dificuldades para analisar os diferentes indicadores de atividade econômica e fazer inferências sobre as perspectivas para a economia brasileira continuam, neste ano de 2021.

O objetivo deste artigo é, então, levantar e analisar os principais indicadores recentes de atividade da economia brasileira, e apesar de todas as limitações inerentes a previsões econômicas em ambiente de elevada incerteza, fazer inferências sobre as perspectivas para o desempenho da economia neste ano.

I – Vendas do varejo, produção industrial e construção civil

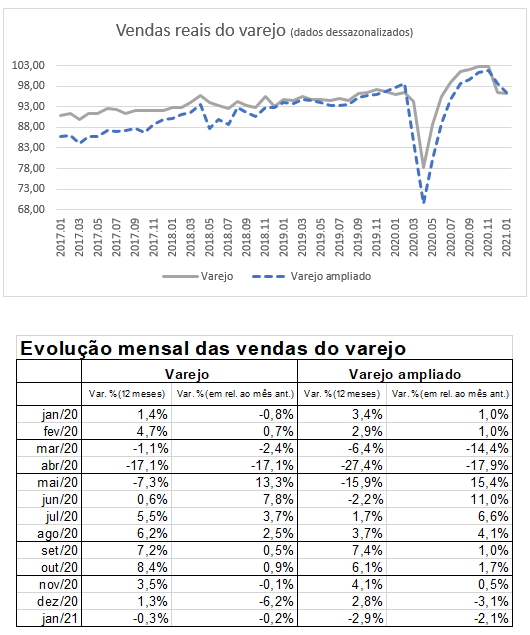

A evolução das vendas reais do varejo ao longo de 2020, conforme séries produzidas pelo IBGE, mostram queda intensa das vendas em março e abril e recuperação forte a partir de maio, com as vendas chegando a crescer, em relação ao mesmo mês do ano anterior, entre 7% e 8%, impulsionadas por uma mudança do padrão de consumo, com as famílias aumentando o consumo de bens e reduzindo o consumo de serviços; pelo pagamento do auxílio emergencial, que mais do que compensou a retração da massa de rendimentos do trabalho; e por uma política monetária amplamente expansionista.

Entretanto, os dados dessazonalizados mostram, a partir de setembro, ritmo de crescimento mais modesto, em relação ao mês imediatamente anterior, e redução das vendas, a partir de novembro. Como resultado dessas quedas, as vendas reais do comércio já estavam, em janeiro de 2021, abaixo do nível verificado no mesmo mês de 2020. Essa evolução é coerente com a redução do valor do auxílio emergencial, a partir de setembro, e a recuperação lenta do mercado de trabalho.

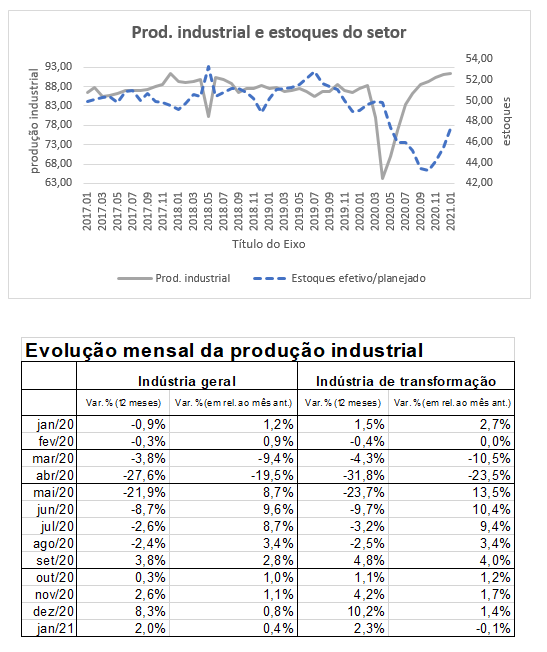

A produção industrial, assim como as vendas do varejo, teve queda intensa em março e abril e recuperação rápida, a partir de maio, com acomodação das taxas de expansão, em relação ao mês anterior (dados dessazonalizados), a partir de outubro. Entretanto, de forma diferente das vendas do varejo, a produção industrial continuou a crescer, mês a mês, até janeiro de 2021, último dado disponível.

Esse crescimento mais recente, apesar da redução das vendas do varejo, pode ser, em parte, explicado pelo ciclo de estoques do setor, marcado pela redução dos estoques, no período de recuperação mais rápida da demanda, até setembro, e recomposição posterior, ainda incompleta, conforme evolução do índice de estoques (efetivos/planejados)[2], mostrada no gráfico.

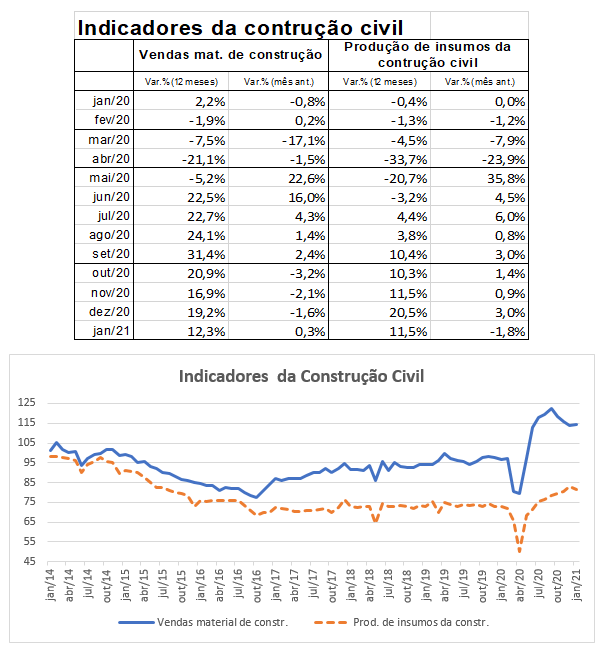

O setor de construção civil foi o que teve melhor desempenho na crise do coronavírus, com crescimento forte das vendas de material de construção e da produção de insumos da construção, impulsionadas pelo pagamento do auxílio emergencial e pela expansão do crédito.

A partir de outubro, coincidindo com a redução do valor do auxílio emergencial, as vendas de material de construção passaram a cair, em relação ao mês anterior (dados dessazonalizados). Em janeiro de 2021, os dados dessazonalizados do IBGE indicam uma pequena alta (0,3%). Entretanto, esse número dever ser visto com ressalvas, pois a taxa de crescimento em relação ao mesmo mês do ano anterior caiu de 19%, em dezembro de 2020, para 12%, em janeiro de 2021 e, se o fator de dessazonalização, em janeiro de 2021, fosse o mesmo de janeiro de 2020, os dados sazonalmente ajustados mostrariam redução de 4,5% das vendas de material de construção no primeiro mês deste ano.[3]

II – Setor de serviços e o mercado de trabalho

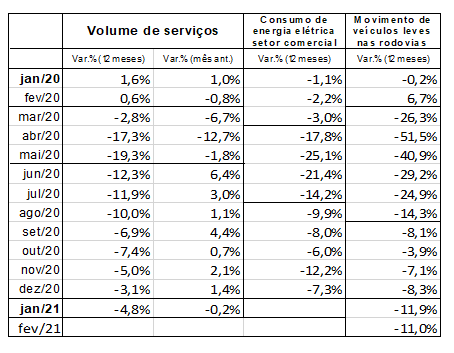

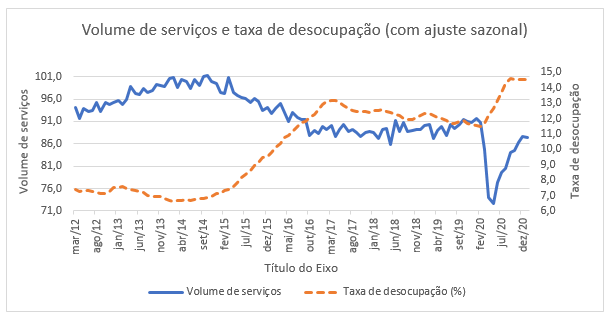

O setor de serviços foi um dos que mais sofreu com a pandemia do coronavírus, devido às restrições à movimentação de pessoas e ao funcionamento de estabelecimentos comerciais diversos. Mesmo após meses de recuperação, o volume de serviços, segundo dados do IBGE, encontrava-se, em janeiro de 2021, quase 5% abaixo do verificado no mesmo mês de 2020. Além disso, os dados dessazonalizados indicam pequena redução, no mês de janeiro de 2021, colocando em dúvidas o processo de recuperação do setor, o maior gerador de empregos no País. Outros indicadores alternativos de atividade econômica, como o movimento de veículos leves nas rodovias[4] e consumo de energia elétrica do setor comercial[5], também indicam que o setor de serviços ainda está operando em nível bem abaixo de antes da pandemia.

O setor de serviços representa, de acordo com as Contas Nacionais, em torno de 63% do PIB e 68% do emprego no País. Por isso, há uma correlação alta entre o desempenho do setor e o do mercado de trabalho, conforme podemos ver no gráfico que relaciona a taxa de desocupação e a evolução do setor de serviços, séries mensais dessazonalizadas.

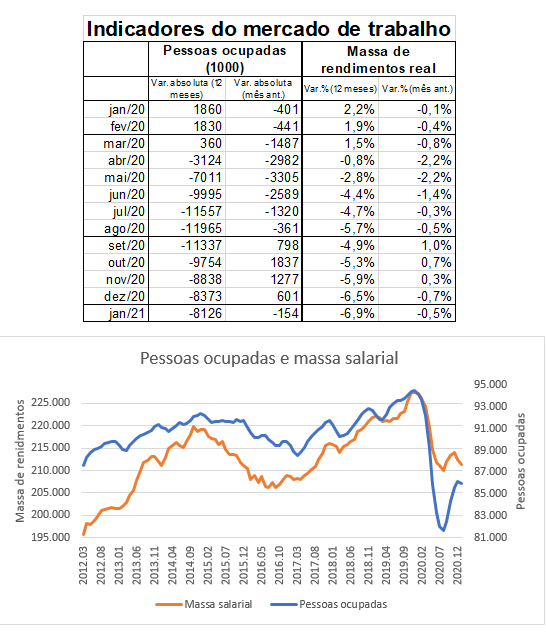

Além da taxa de desocupação, outros indicadores também mostram uma situação do mercado de trabalho precária, pior da que a observada antes da pandemia. O número de pessoas ocupadas, conforme dados da PNAD contínua do IBGE, caiu continuamente de março a agosto de 2020 e, apesar da recuperação nos meses posteriores, houve redução de 8,1 milhões no número de pessoas ocupadas, entre o trimestre encerrado em janeiro de 2020 e o trimestre encerrado em janeiro de 2021. Já a massa de rendimentos mensal do trabalho teve redução de 6,9 %, no mesmo período.

Voltando a taxa de desocupação, ela não se reduziu, mesmo após o aumento, a partir de setembro de 2020, do número de pessoas ocupadas, devido à elevação do número de pessoas procurando emprego. Esse fenômeno deve continuar nos próximos meses, de forma que a taxa de desocupação deve se manter em níveis recordes.

III – Determinantes da evolução do nível de atividade em 2020 e 2021

Em síntese, indicadores da atividade econômica, ao longo de 2020 e início de 2021, mostram retração forte da economia, em março e abril do ano passado, e recuperação, iniciada em maio, intensa até meados de agosto e setembro, com desaceleração posterior das taxas de crescimento, em relação ao mês imediatamente anterior, e retração, a partir de novembro, de indicadores de consumo (vendas do varejo), que se encontravam, em janeiro de 2021, abaixo das vendas verificadas no mesmo mês de 2020. Uma situação bem diferente do crescimento forte, em relação ao ano anterior, verificado entre julho e novembro de 2020.

O setor industrial manteve o processo de recuperação no período mais recente, beneficiado pelo crescimento forte do consumo até outubro e pela recomposição dos estoques, posteriormente. Entretanto, a redução, desde novembro, das vendas do varejo, tende a limitar essa expansão. Já o setor de serviços e o mercado de trabalho mostraram uma recuperação mais lenta e, até janeiro de 2021, operavam em níveis (volume de serviços, número de pessoas ocupadas, taxa de desemprego, massa salarial) bem abaixo do verificado antes da pandemia.

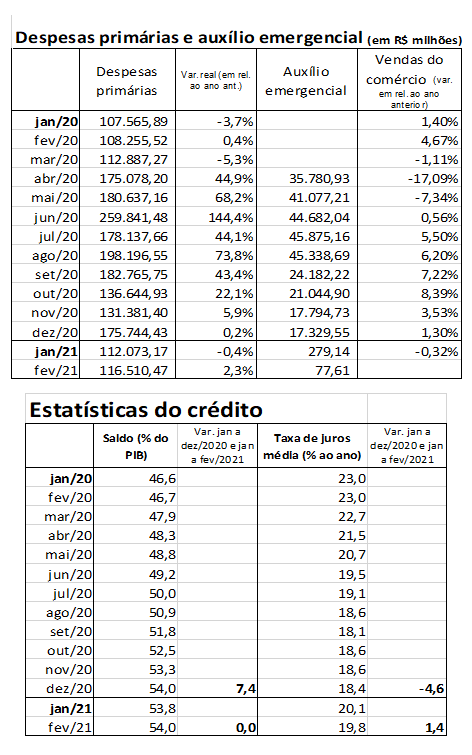

Tal evolução refletiu as medidas de restrições à movimentação de pessoas, mais intensas em março e abril, com posterior flexibilização, e as amplas medidas de incentivo fiscal, principalmente o auxílio emergencial, e monetário, com forte crescimento do crédito em relação ao PIB, como podemos ver nas tabelas a seguir.[6]

Os dados mostram a correlação entre o pagamento do auxílio emergencial e o forte crescimento das vendas do varejo em relação ao ano anterior, bem como a redução dessas taxas de crescimento que acompanhou a diminuição dos valores pagos do auxílio.

Já os dados do crédito mostram um crescimento de 7,4 pontos percentuais do volume de crédito em relação ao PIB, ao longo de 2020, e queda da taxa de juro média cobrada de pessoas físicas e jurídicas nas operações de crédito, com efeitos amplamente expansionistas sobre a demanda agregada.

Entretanto, a partir de janeiro de 2021, mesmo antes da elevação das taxas de juros pelo Banco Central, já ocorreu desaceleração das concessões de crédito, com estabilização do volume de crédito em relação ao PIB e aumento das taxas de juros cobradas[7].

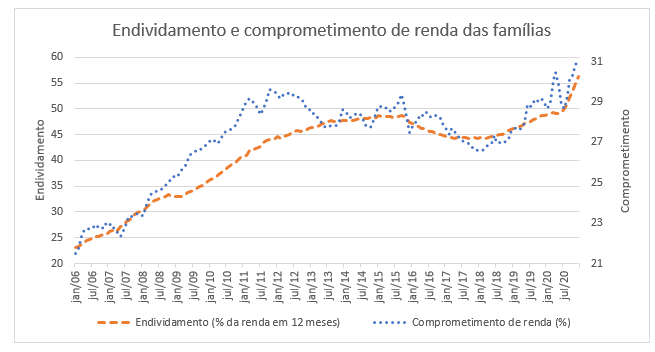

A forte expansão do crédito no ano passado levou o endividamento das famílias, bem como o comprometimento de renda com o pagamento de dívidas, em relação à renda disponível, a níveis recordes, conforme dados estimados pelo Banco Central. Tal fator, além da elevação da taxa Selic será um grande limitador do crédito em 2021.

Outro ponto que deve pressionar negativamente a demanda interna, pelo menos no curto prazo, é a redução do poder de compra dos salários resultante da desvalorização cambial. [8]

O recrudescimento recente da pandemia será um fator adicional de pressão negativa sobre o nível de atividade no curto prazo, mas mesmo em um cenário posterior de controle da pandemia, resultante da vacinação, a recuperação ainda será limitada pelas políticas monetária e fiscal mais restritivas e pelo elevado nível de endividamento do setor público e do setor privado.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] No final de junho de 2020, conforme boletim Focus do Banco Central, a mediana da previsão para o resultado do PIB no ano era de queda de 6,6%.

[2] A série mensal de estoques da indústria é estimada pela Confederação Nacional da Indústria (CNI)

[3] Os fatores de dessazonalização mensais variam ao longo do tempo, à medida que são incorporados novos dados às séries históricas, mas tais mudanças foram mais bruscas nos últimos meses devido às taxas de variação mensais intensas e voláteis e ao remanejamento de feriados pelas autoridades de estados e municípios, como parte das medidas de estímulo ao distanciamento social.

[4] O índice da Associação Brasileira de Concessionárias de Rodovias (ABCR) indica a evolução do fluxo de veículos nas rodovias brasileiras sob administração de concessionárias privadas e é segmentado em movimento de veículos leves, indicador de movimentação de pessoas, e veículos pesados, indicador de movimentação de cargas.

[5] A Empresa de Pesquisa Energética (EPE) faz um levantamento mensal do consumo de energia no Brasil. Uma das segmentações disponíveis é por classe (residencial, industrial, comercial e outros). A classe comercial engloba os estabelecimentos comerciais que não são da indústria, nem da agropecuária.

[6] A taxa de crescimento das despesas primárias, em dezembro de 2020, comparativamente a dezembro de 2019, considerou o ajuste para o excesso de despesas primárias, em 2019, relacionados a contabilização dos recursos arrecadados com a cessão onerosa do pré-sal.

[7] Em janeiro de 2021, foi retomada a cobrança do IOF, imposto incidente diretamente sobre o valor do crédito concedido, que eleva o custo para o tomador de crédito.

[8] No médio prazo, a redução do poder de compra dos salários resultante da desvalorização cambial pode ser compensada pela substituição de bens e serviços importados e pelo estímulo às exportações.

Deixar Comentário