Os R$ 355 bilhões de subsídios e o ajuste fiscal: não é tão simples

Uma leitura rápida da figura abaixo (obtida em reportagem recente da Folha de São Paulo) aponta que o governo concedeu, em 2017, cerca de 5,4% do PIB (R$ 355 bilhões) em incentivos, subsídios e benefícios a diversos setores da economia.

No entanto, a figura acima está somando os subsídios explícitos (que impactam a despesa primária), os subsídios implícitos (que impactam o custo da dívida) e as renúncias fiscais (que correspondem a uma abdicação de receita recorrente primária).

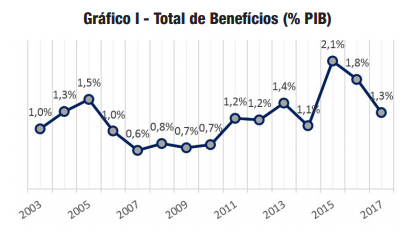

A figura abaixo, extraída de relatório recém-divulgado pelo Ministério da Fazenda, dá uma ideia do somatório dos subsídios explícitos e implícitos.

Do montante de 1,3% do PIB observado em 2017, 0,3 p.p. correspondeu a subsídios explícitos (como a equalização de juros do PSI, dentre outros), cuja extinção reduziria a despesa primária do governo no mesmo valor. No caso do restante (1 p.p. do PIB), boa parte se refere aos subsídios implícitos nas operações de crédito do BNDES, do FMM[1], do FIES e de outros Fundos Constitucionais, realizadas por taxas de juros abaixo daquelas pagas pelo Tesouro Nacional para se financiar no mercado (gerando o subsídio implícito). Nesse contexto, a eliminação completa desse segundo componente não teria impacto sobre o resultado primário, reduzindo somente a taxa de juros implícita sobre a dívida pública.

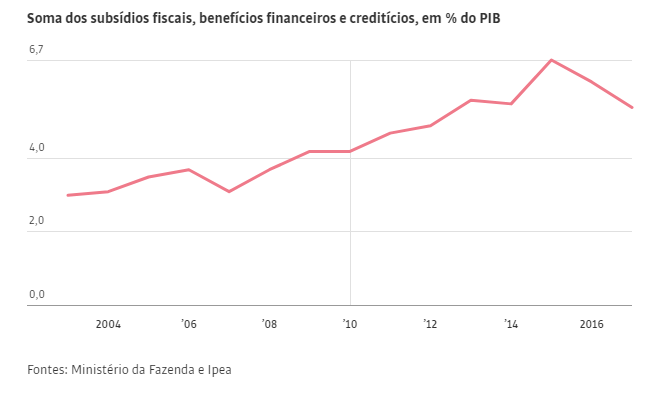

No entanto, e a diferença entre a primeira e a segunda figura, que correspondeu a expressivos 4,1% do PIB em 2017? São as desonerações fiscais, cuja evolução temporal é apresentada no gráfico abaixo (obtido aqui; o número apontado acima para 2017 ainda corresponde a uma estimativa). Para mais detalhes sobre cada um dos componentes das renúncias e outros aspectos mais técnicos, recomendo a leitura de excelente nota publicada em maio deste ano pela Instituição Fiscal Independente (IFI) do Senado.

Convém lembrar que, na Lei de Diretrizes Orçamentárias (LDO) 2019 recém-aprovada pelo Congresso, foi introduzido um dispositivo definindo que o governo federal deverá propor um plano para reduzir, ao longo de 10 anos, essas renúncias para 2% do PIB (ou seja, metade dos níveis de 2017). Esses 2% corresponderiam à média do gasto tributário observado nas principais economias do mundo (número obtido de relatório da OCDE de 2010, com dados de 2004 a 2008 para 10 países). Levantamento mais recente para países da América Latina, publicado no Observatório de Política Fiscal do IBRE/FGV, aponta que a média do gasto tributário para 16 países (Brasil inclusive) foi de 3,5% do PIB em 2016.[2]

E aqui emerge uma confusão muito comum que tem sido feita já há algum tempo no debate sobre o ajuste fiscal brasileiro: vários analistas, candidatos e seus assessores econômicos vêm defendendo uma redução dessas renúncias, mas, ao mesmo tempo, posicionam-se contra aumentos da carga tributária (“alta de tributos”).

Ora, caso as renúncias fiscais sejam reduzidas, isso corresponde, tudo o mais constante, a um aumento da arrecadação como porcentagem do PIB – embora isto não vá afetar a todos da sociedade da mesma forma e não signifique a criação de um novo tributo. Falar em redução de desonerações sem aumento da carga/arrecadação só faz sentido se a tributação for reduzida, de forma compensatória, sobre outros bens/serviços/ativos. Vale notar que uma mudança somente na composição de nossa carga tributária, caso seja bem-feita, poderia até melhorar o potencial de crescimento, a solvência fiscal e o bem-estar da sociedade no médio e longo prazos, mas não ajudaria muito na recomposição do resultado primário no curto prazo.

Alguns alegam ainda, erroneamente, que reduzir o gasto tributário (nome mais técnico para as desonerações) ajudaria a viabilizar o cumprimento do teto de gastos primários determinado pela Emenda Constitucional 95/2016 – algo que somente é verdade em um caso bem específico, as renúncias ligadas à política de desoneração da folha (que corresponderam a 0,2% do PIB em 2017 e que são consideradas despesas primárias do governo federal de modo a não impactar negativamente as receitas previdenciárias e o déficit do INSS).

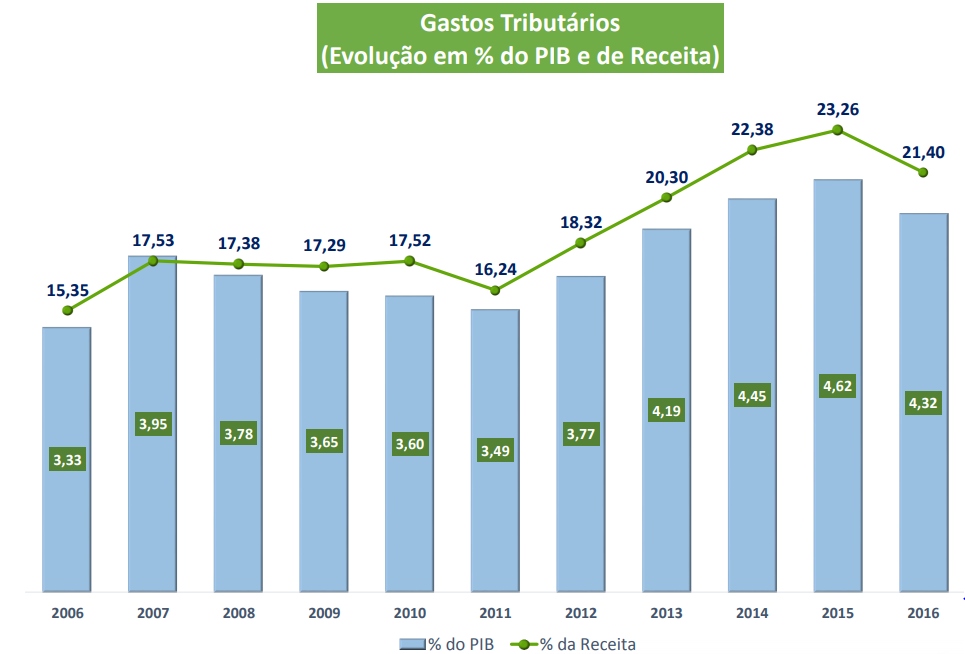

Desse modo, fica evidente que, dos 5,4% do PIB de subsídios e benefícios em 2017 apontados pelo primeiro gráfico deste post, somente 0,5 p.p. do PIB (subsídios explícitos e desoneração da folha) pode eventualmente ajudar a compor o ajuste de -4,5 p.p. do PIB da despesa primária do governo central exigido pelo atual teto de gastos (que implica um gasto público primário recuando de 19,5% do PIB em 2016 para cerca de 15% em 2026).

Por fim, é importante destacar que, à luz de vários estudos já realizados, defendo cortes/reavaliações expressivas das renúncias associadas a programas como o Simples/MEI e Zona Franca de Manaus (cerca de 2% do PIB em 2017) – que, dentre outros impactos, reduzem a produtividade média da economia, por vários canais, e pioram a progressividade da política fiscal (já que, hoje, vários profissionais liberais de classe média e alta estão enquadrados no Simples). Há também outros gastos tributários menores que também poderiam ser reavaliados.

Mas que fique claro: sem medidas compensatórias, isso irá representar um aumento permanente da arrecadação/PIB, ainda que não exatamente nos mesmos montantes das estimativas de renúncias, na medida em que alguns agentes poderão voltar à informalidade e/ou passar a sonegar (daí a necessidade de conciliar essas eventuais mudanças com uma ampla e integrada reforma da tributação direta para além do Simples/MEI, envolvendo também os regimes de Lucro Presumido e Lucro Real).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Fundo da Marinha Mercante.

[2] É importante notar que há importantes questões metodológicas não pacificadas envolvendo a mensuração do gasto tributário, que inspiram alguma cautela nas comparações entre os países.

Deixar Comentário