Para onde vão saques do FGTS e antecipação do 13º de aposentados e pensionistas?

Na contramão da intenção do governo de estimular a economia, cerca de 2/3 dos consumidores que irão sacar FGTS ou receber a antecipação do 13º salário pretendem priorizar a poupança e a quitação de dívidas.

Em abril de 2022, o Governo Federal autorizou um saque extraordinário de até R$ 1.000,00 das contas ativas FGTS e antecipação de 13º dos aposentados e pensionistas à fim de impulsionar o consumo na economia e atenuar os problemas de endividamento da população brasileira. Medida de estímulo econômico já utilizada em anos anteriores: 2017, 2019 e 2020.

Os valores foram disponibilizados pela Caixa Econômica Federal em conta de poupança social digital aberta automaticamente para os trabalhadores que deverá ser sacado até dezembro de 2022. A expectativa é que os saques extraordinários movimentem em torno de R$ 86,7 bilhões na economia, R$ 30 bilhões referente ao FGTS e R$ 56,7 bilhões referentes a antecipação de décimo terceiro de aposentados e pensionistas. De acordo com a Caixa Econômica Federal, 25,9 milhões de brasileiros sacaram cerca de R$ 44 bilhões das contas do FGTS entre março e julho de 2017, em 2019, o volume de recursos liberado foi de R$ 42 bilhões com FGTS e PIS/PASEP e 2020, R$ 37,8 bilhões de contas ativas e inativas do FGTS.

Diante dessa medida, a FGV IBRE consultou os consumidores em maio de 2022 sobre a liberação de tais recursos para tentar entender qual o destino e qual será o impacto na economia. A formulação das perguntas se deu da seguinte forma:

- A partir de abril, foi liberado novo saque emergencial do FGTS e antecipação 13º salário de aposentados e pensionistas do INSS. Alguém da sua família tem direito a receber?

- Sim

- Não

- Não sei/Não quero responder

- Caso afirmativo, a família sacará o recurso?

- Sim

- Não

- Caso afirmativo, como esses recursos serão usados? (Devem somar 100%)

- Quitação de dívidas em atraso

- Poupança (recursos guardados de qualquer forma visando utilização no futuro)

- Consumo de bens (eletrodomésticos, supermercado, roupas, etc.)

- Consumo de serviços (restaurantes, médico, viagens, etc.)

- Outros

Sob a ótica dos consumidores, 53,2% dos entrevistados afirmam que alguém da família terá direito a sacar os recursos. Em 2020, apenas 24,8% tinha direito ao recurso, isso porque esse ano há a antecipação de 13º salário para aposentados e pensionistas, atingindo cerca de 31 milhões de cidadãos. Entre os que responderam positivamente, 79,7% afirmaram que exercerão os seus direitos e sacarão os recursos ante 59,8% em julho de 2020.

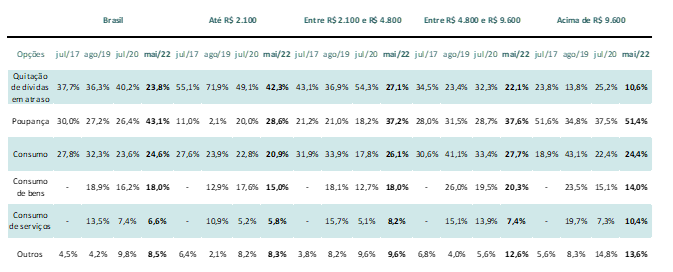

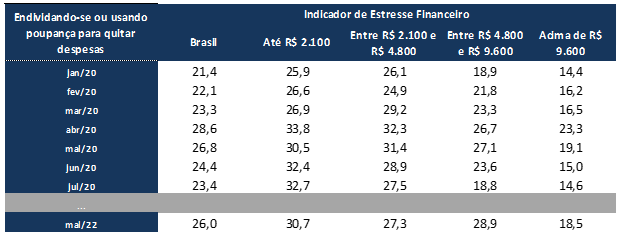

Em 2022, as finalidades mais citadas para o uso do valor sacado foram a poupança (43,1%) e o consumo (24,6%) e quitação de dívidas em atraso (23,8%. Diferente das edições anteriores, a quitação de dívidas não é o destino prioritário em geral mas continua sendo da população com renda até R$ 2.100 (42,3%). Para esses consumidores, o endividamento tem pesado na situação financeira familiar e o indicador que mede o estresse financeiro se mantido elevado (30,7%), o que sinaliza um aumento da inadimplência dessa faixa.

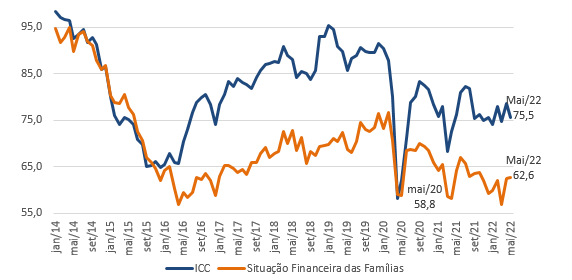

Num ano de eleições e com muitas consequências da pandemia sobre a inflação e emprego, a confiança do consumidor se mantém em patamares baixos em termos históricos com níveis ainda piores quando olhamos para a situação financeira das famílias, principalmente as de menor poder aquisitivo.

Gráfico 1: Índice de Confiança do Consumidor e Indicador

de Situação Financeira da Família (Com ajuste sazonal)

Fonte: FGV IBRE

Ainda que o volume dos recursos do FGTS e da antecipação dos 13º salários sejam maiores juntos do que nos anos anteriores e pretendam atingir uma parcela maior da população, a medida parece que não terá grande impacto no consumo das famílias. Isso porque 24,6% pretendem consumir: 18,0% comprando bens e 6,6% serviços, uma pequeno aumento na comparação com 2020 (23,6%), onde 16,2% foram destinados para bens e 7,4% para serviços. Segundo as previsões feitas pelo IBRE, o consumo das famílias no 2º trimestre deveria ser 0,3% sem o estímulo do FGTS e antecipação de 13º salário, o efeito estimado desses recursos no 2º trimestre estimado é de 0,4%, o que eleva a previsão do consumo das famílias para 0,7% no 2º trimestre.

Tabela 1- Destino prioritário dos recursos de saques do FGTS e do13º salário

(em % do total, Brasil e por faixas de renda)

Fonte: FGV

Em relação ao ano anterior, os consumidores com renda familiar mensal até R$ 2,1 mil diminuíram a parcela de recursos destinados à quitação de dívidas, de 49,1% para 42,3%, que pode estar relacionado a ligeira melhora do mercado e consequente ligeira diminuição dos índices de estresse financeiro dessa faixa. Em contrapartida, há um aumento na parcela de recursos destinados à poupança, de 20,0% para 28,6%, indicando que mesmo com margens melhores diante da incerteza econômica eles pretendem ser mais cautelosos.

Para as famílias com maior poder aquisitivo (renda superior a R$ 9,6 mil), a proporção daqueles que indicaram a poupança como principal destino para os recursos subiu de 37,5% para 51,4% no mesmo período, enquanto a parcela de informantes que indicaram a quitação de dívidas reduziu 14,6 p.p., de 25,2% para 10,6%, permanecendo como a parcela mais baixa entre as faixas de renda.

Tabela 2: Indicador de Estresse Financeiro

(Proporção de consumidores endividados ou utilizando poupança para cobrir despesas)

Fonte: FGV IBRE

Em síntese, a intenção de priorizar a poupança dos recursos vai na contramão da intenção do Governo de estimular a economia. O impacto no consumo das famílias deve ser pequeno conforme estimado pelo IBRE para 2022.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário