Pausa na desinflação: seria o hiato menos desinflacionário do que se imagina?

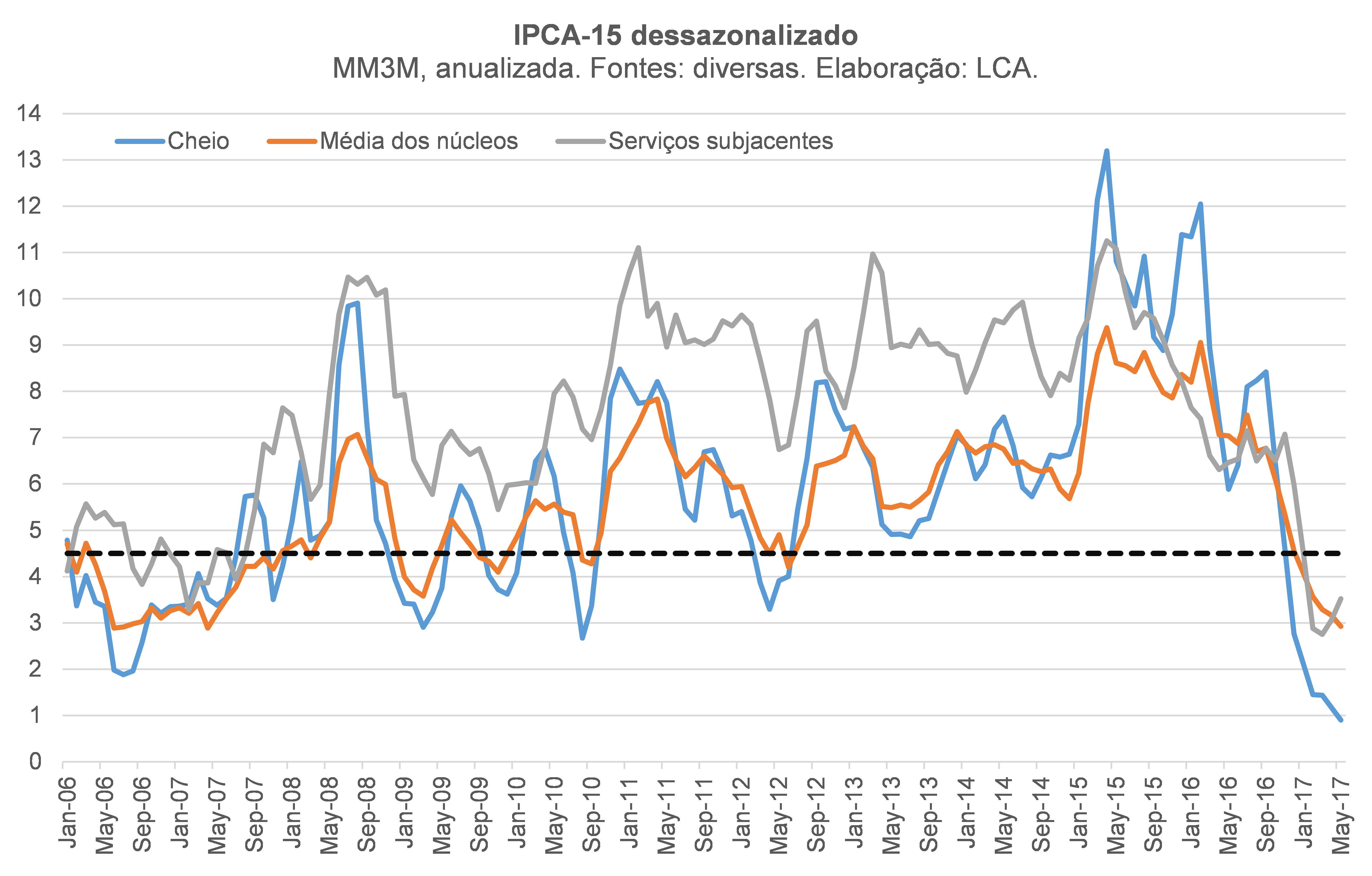

As leituras mais recentes da inflação brasileira, em especial as medidas de núcleo, apontam, grosso modo, que o ritmo de alta de preços varejistas está muito baixo, correndo em torno de 3% a.a. na ponta, em termos dessazonalizados.

Não obstante, o ritmo de desinflação (a segunda derivada do índice de preços) aparentemente estancou nos últimos meses.

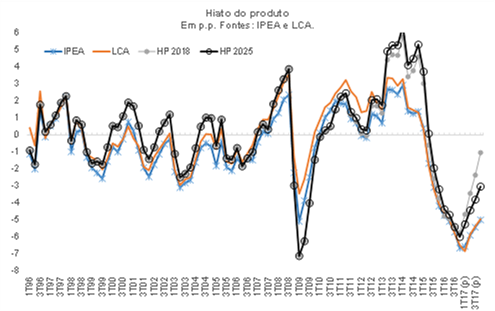

À primeira vista, essa pausa na desinflação soa contraditória com o atual quadro de ociosidade na economia brasileira: nas minhas estimativas, baseadas na abordagem de função de produção, o PIB efetivo brasileiro hoje está operando quase 7 pp abaixo do potencial, estimativa semelhante àquela do IPEA (também elaborada a partir de uma função de produção) e também a outras medidas baseadas em filtros univariados).

Seria o hiato do produto muito menos desinflacionário do que aquele sugerido pelo gráfico acima? Ou seria a relação entre o hiato e a inflação não linear, em especial para níveis relativamente baixos de inflação?

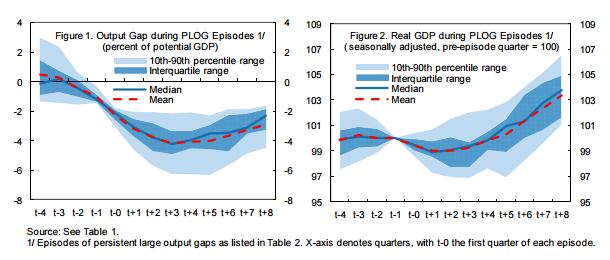

Um trabalho de 2010 do FMI dá suporte à segunda hipótese acima .

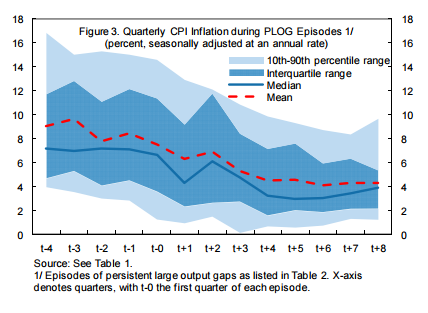

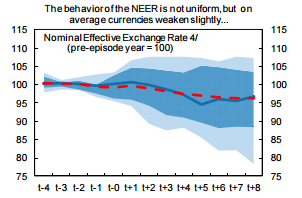

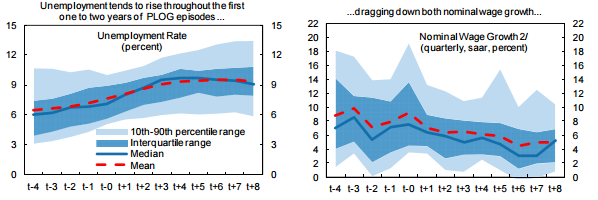

Os autores avaliaram o que aconteceu com algumas variáveis macroeconômicas (como a inflação e o PIB, dentre algumas outras) em torno de episódios de PLOG (Persistent and Large Output Gaps). Os dados de hiato do produto vêm da OCDE (que os estima pela metodologia de função de produção). Os três gráficos abaixo sintetizam a evolução do PLOG, do PIB e da inflação nesses episódios (em 25 economias).

Como pode ser notado, a inflação cede bastante durante o primeiro ano de ocorrência do PLOG, mas depois se estabiliza (mesmo com um hiato ainda em terreno desinflacionário), apontando alguma resistência da inflação quando atinge patamares mais baixos. Isso pode ser explicado em parte por conta do comportamento da taxa de câmbio ao longo desses episódios, apresentando uma depreciação nominal moderada (como aponta o gráfico abaixo, no qual a definição da taxa de câmbio é oposta àquela que estamos acostumados).

Mas a principal razão parece residir em rigidezes para baixo nos salários, como sugerem as figuras abaixo:

Ainda assim, enquanto persiste a situação de PLOG (mesmo com o PIB voltando a crescer razoavelmente, como denota o gráfico à direita da figura do PLOG), a inflação fica estável em um patamar bem abaixo daquele observado antes da ocorrência do PLOG.

No caso atual do Brasil, algo que pode estar gerando uma resistência da inflação em ceder mais, especialmente nos serviços/salários, é o fato de que o salário mínimo foi reajustado em 6,5% em janeiro deste ano (seguindo o INPC de 2016), em um contexto no qual o mínimo, no Brasil, já corresponde a 73% do salário mediano (o que o torna mais binding do ponto de vista dos salários). Ademais, não custa lembrar a altamente questionável mudança metodológica promovida pelo IBGE em meados de 2016: o instituto passou a utilizar a variação cheia do salário mínimo para medir a inflação dos itens Empregada doméstica e Mão-de-obra para reparos (ao invés de utilizar a variação dos salários efetivamente praticados nestes segmentos). Isso acaba afetando o IPCA cheio e boa parte das medidas de núcleo (com exceção dos serviços subjacentes, nos quais esses itens são expurgados).

Nesse aspecto, aliás, há uma boa notícia no radar: como o IPCA deverá fechar 2017 com uma alta entre 4% e 4,5%, o reajuste nominal do salário-mínimo em janeiro de 2018 será o menor já registrado desde o Plano Real (comparativamente a um reajuste médio anual de +12,6% a.a. em 1995-2016 e de +10,8% a.a. em 2010-16).

Olhando mais à frente, reforço aquilo que disse em meu último post aqui no blog do IBRE: temos que repensar urgentemente a nova política para o salário mínimo de 2019 em diante, não somente pelos seus expressivos impactos fiscais (em especial na previdência), mas também por seu efeito sobre a indexação de salários e preços na economia brasileira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário