A percepção empresarial do Minha Casa Minha Vida e do PAC

No primeiro semestre do ano, o PIB da construção encolheu 6,6% em relação ao mesmo período de 2016. O desempenho fortemente negativo do setor levou à revisão para pior das projeções: o último Boletim Macro do IBRE, de setembro, projetou retração de 5,7% para 2017.

A despeito do resultado muito ruim na primeira metade do ano, há sinais de que o pior já passou. Em julho e agosto, depois de 33 meses de queda, o emprego com carteira no setor aumentou. No ano, o resultado mantém-se negativo – entre dezembro de 2016 e agosto de 2017, foram demitidos 37,2 mil trabalhadores no setor. Porém, um ano atrás, as demissões alcançaram 194,2 mil no mesmo período, isto é, de dezembro de 2015 a agosto de 2016.

As informações obtidas no âmbito da Sondagem da Construção da FGV IBRE corroboram a interpretação de que a fase de retração mais severa passou, com uma gradual melhora de humor dos empresários. O Índice de Confiança da Construção já registra crescimento há quatro meses. Mas as dúvidas em relação à intensidade desta reação e, especialmente, sobre sua sustentabilidade, ainda são grandes.

No relatório referente ao período janeiro-julho, a Associação Brasileira de Incorporadoras Imobiliárias (Abrainc) mostrou que as vendas das grandes incorporadoras registraram suave alta de 0,7%, quando comparadas com o mesmo período do ano passado. No entanto, quando se consideram as vendas de acordo com o perfil do mercado, registra-se forte crescimento (23,2%) apenas no segmento referente ao Programa Minha Casa Minha Vida (MCMV). No segmento de média e alta renda, as vendas tiveram queda de 16,7% nessa mesma comparação.

O desempenho excepcional do MCMV traz de volta a discussão sobre sua importância na sustentação da atividade setorial. Quando foi criado em abril de 2009, o programa surgiu com duplo objetivo: atender a demanda por habitação de interesse social e estimular a atividade da construção. O MCMV teve metas e recursos expandidos duas vezes, e a última fase teve suas contratações iniciadas ainda em 2015. Desde o final de 2014, o MCMV começou a refletir os efeitos da crise fiscal, levando a uma redução dos recursos disponíveis à Faixa de Renda 1, aquela cujo subsídio atinge 90% do valor do imóvel.

O último balanço disponível mostrou que, entre abril de 2009 e junho de 2017, foram contratadas 4,7 milhões de unidades habitacionais, envolvendo R$ 356,2 bilhões. Desse total, 3,9 milhões de habitações já foram concluídas, o que significa que ainda há mais de 820 mil unidades em construção. Em 2017, no entanto, de uma meta de 610 mil unidades, apenas 166 mil haviam sido contratadas até junho e o governo admite que a contratação de 170 mil unidades prevista na Faixa 1 não será plenamente atingida este ano. É esta faixa do MCMV que mais corre risco face ao aprofundamento da crise fiscal.

A preocupação também existe em relação ao Programa de Aceleração do Crescimento (PAC). Com o mesmo propósito de estimular a atividade, em 2009 o PAC teve o volume de recursos elevado, mas passou a sofrer sucessivos contingenciamentos desde o agravamento da situação fiscal. No início de 2017, o orçamento do programa somava R$ 36 bilhões, reduzido para R$ 19,7 bilhões com os sucessivos cortes. Na Proposta de Lei Orçamentária de 2018, os investimentos previstos somam apenas R$ 1,97 bilhão.

Por meio da Sondagem da Construção, tem sido possível acompanhar um grupo de empresas participante dos programas governamentais – MCMV e PAC – e observar os efeitos do contingenciamento de recursos e da progressiva redução nas contratações sobre volume de obras previsto, assim como na confiança das empresas.

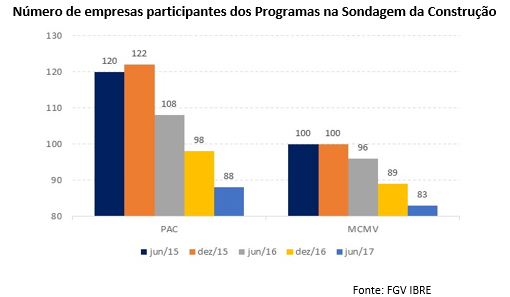

O estudo foi feito considerando as mesmas 482 empresas desde junho de 2015 até o mesmo mês de 2017.

O gráfico abaixo mostra que o número de empresas que participavam do PAC e do MCMV foi se reduzindo. Isso indica que elas foram “saindo” dos programas nesse período.

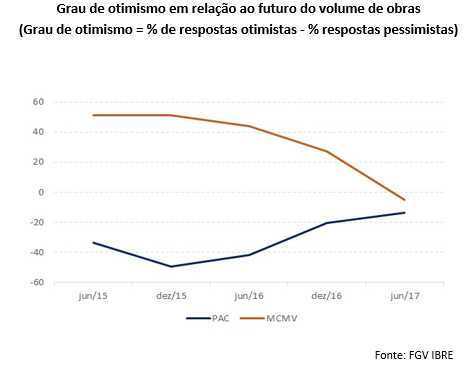

A saída das empresas refletiu dificuldades de várias ordens, como o atraso no pagamento das medições, reportado em dezembro de 2015 por 38% das empresas que estavam no âmbito do PAC e 26% das estavam no âmbito do MCMV, assim como a paralisação total – que ocorreu especialmente com o PAC – e também a conclusão de obras sem reinício de um novo ciclo de investimentos. Como consequência, pode-se observar também a redução do grau de otimismo das empresas em relação ao volume de obras para os próximos 12 meses.

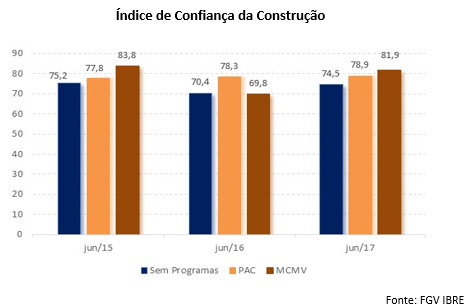

Apesar de todas as dificuldades, os dois programas mantêm uma importância significativa na sustentação da atividade corrente e até mesmo nas expectativas de demanda, como mostram os índices de confiança de cada grupo, o que pode ser entendido dentro do contexto de forte redução do investimento das empresas e das famílias.

O gráfico a seguir mostra que, na comparação com junho de 2015, houve uma queda expressiva na confiança (ICST) em 2016 entre as empresas que operam com MCMV e as que não têm programas. Apenas as empresas do PAC registraram alta do ICST. Mas, em junho de 2017, as empresas que operavam com o MCMV eram as que possuíam maior Índice de Confiança. Entre as que operavam com o PAC, a confiança ficou praticamente estável e superior à média das empresas sem programa.

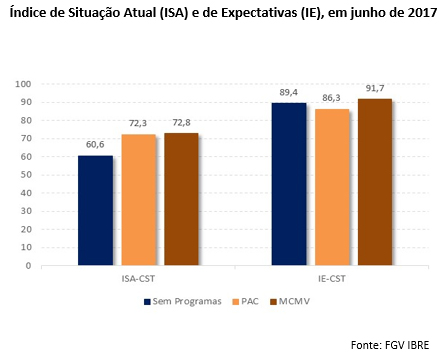

A decomposição do ICST mostra que as empresas que operam com os programas têm uma percepção melhor em relação à situação atual dos negócios comparativamente àquelas que não participam dos programas. Em relação às expectativas de demanda maior, as empresas do MCMV se destacam mais.

O acompanhamento das empresas ao longo dos últimos dois anos indica que a queda do investimento teve forte impacto na atividade setorial, o que pode ser percebido tanto nos indicadores das empresas que operam com programas como com as que não operam. No entanto, os indicadores da Sondagem da Construção sugerem que os programas governamentais ainda sustentam uma parte importante dos negócios e continuam alimentando expectativas de crescimento da demanda.

Por fim, é importante ter em mente que a importância dos programas vai muito além da questão contra cíclica. O objetivo principal do MCMV é atender a população de baixa renda, que não tem acesso aos recursos onerosos do mercado de crédito habitacional. Isso significa que o pior efeito do não cumprimento das metas será o aumento do déficit habitacional.

No que diz respeito às obras de infraestrutura, o setor privado, por meio do Programa de Parcerias de Investimentos (PPI), pode contribuir para reduzir o impacto da diminuição dos investimentos do PAC, mas também não dará conta de tudo, o que nos remete à necessidade de recuperação da capacidade de investir do governo.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário