PIB do 2º tri: perspectivas para o 2º semestre de 2021 e para 2022

Resultado do PIB do 2º trimestre, de recuo de 0,1% em relação ao 1º tri, mesmo com o aumento da mobilidade, e as restrições impostas pela crise hídrica e pela alta da inflação devem levar a revisões ainda mais para baixo das previsões de crescimento do PIB em 2021 e 2022.

Em artigo no blog do IBRE, publicado logo após a divulgação do resultado do PIB do 1º trimestre[1], argumentei que o crescimento dessazonalizado de 1,2%, em relação ao trimestre imediatamente anterior, apesar do fim do pagamento do auxílio emergencial e da piora da pandemia do coronavírus, tinha que ser visto com ressalvas, pois havia sido inflado pela acumulação de estoques, bem como por questões técnicas relativas ao ajuste sazonal da série do PIB trimestral.

O resultado recém-divulgado do PIB do 2º trimestre, queda de 0,1% em relação ao 1º trimestre, mesmo com o impulso da redução das restrições à movimentação de pessoas e ao funcionamento dos negócios, mostra que, após a recuperação forte no segundo semestre de 2020, o crescimento da economia brasileira passou a ficar mais próximo de sua tendência histórica. Isso tem implicações para as previsões, em relação ao nível de atividade econômica, para o segundo semestre de 2021 e para 2022, como iremos detalhar neste artigo.

I – Indicadores mensais de nível de atividade

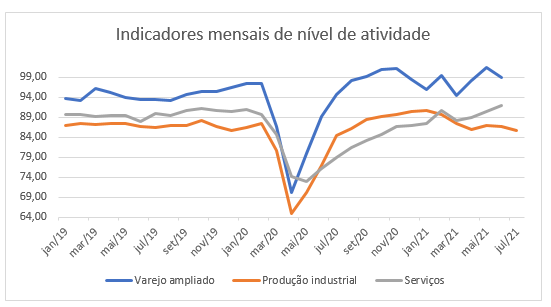

No gráfico a seguir, temos três indicadores mensais de nível de atividade econômica (séries dessazonalizadas): produção industrial, vendas do varejo ampliado e volume real do setor de serviços. A evolução dessas séries não necessariamente coincide com a do PIB, pois não incorpora indicadores do setor agropecuário, nem alguns subsetores dos serviços no PIB, mas, considerados em conjunto, eles são indicadores relevantes da evolução do nível de atividade econômica.

Os dados mensais mostram a recuperação forte da economia, nos terceiro e quarto trimestres de 2020 e uma acomodação posterior, cenário compatível com os efeitos da reabertura da economia e com o calendário de pagamento do auxílio emergencial.

No caso das vendas do varejo ampliado[2], fica evidente o efeito do calendário de pagamento do auxílio emergencial no pico de vendas em novembro de 2020, seguido de queda posterior e novo pico em maio de 2021, com a retomada, mesmo que com valor mais baixo, do pagamento do auxílio.

Já o setor de serviços continuou o processo de expansão, mesmo no período em que não houve pagamento de auxílio, impulsionado pela redução das restrições à movimentação de pessoas e ao funcionamento dos negócios, processo que tende a continuar nos próximos meses.

O setor industrial, depois de forte expansão no segundo semestre de 2020, passou a ter quedas na produção, que, em julho de 2021, se encontrava 5,4% abaixo do máximo alcançado em janeiro. Esse setor foi negativamente afetado por elevações de preços e restrições na oferta de insumos e tende a ser atingido, de forma negativa, pelo aumento de custos e restrições na oferta de energia elétrica.

II – PIB potencial e previsões do PIB

Para tentar fazer previsões de crescimento do PIB, uma primeira informação relevante é a estimativa da taxa de crescimento potencial da economia, ou aquela compatível com o aumento da oferta de fatores produtivos (trabalho e estoque de capital) e da produtividade desses fatores. Conforme estudo da Instituição Fiscal Independente (IFI)[3], a taxa de crescimento do PIB potencial foi de 2% ao ano, ou 0,5% ao trimestre, entre 2011 e 2017. Em uma situação normal, sem restrições ou excessos de estímulos de demanda ou sem choques de oferta, o crescimento do PIB tende a ficar próximo de seu potencial. Por isso, ele é tomado como referência básica nas previsões de crescimento econômico.

Para o segundo semestre de 2021, temos, por um lado, o impulso, para o setor de serviços, da redução das restrições à movimentação de pessoas e ao funcionamento dos negócios, o que, isoladamente, levaria a um crescimento acima do potencial. Por outro lado, temos os efeitos do desemprego elevado e do aumento da inflação sobre o poder de compra dos salários e as restrições no lado da oferta, com problemas, no mundo inteiro, em relação a disponibilidade de insumo industriais importantes, como os chips utilizados em automóveis, celulares e computadores. No caso brasileiro, soma-se os problemas causados pela crise hídrica, com aumento dos custos da energia elétrica e potenciais restrições na quantidade ofertada de insumo tão relevante. A queda da produção industrial em julho, de 1,3%, é um indicador de que tais restrições de oferta tendem a pesar contra a recuperação da economia.

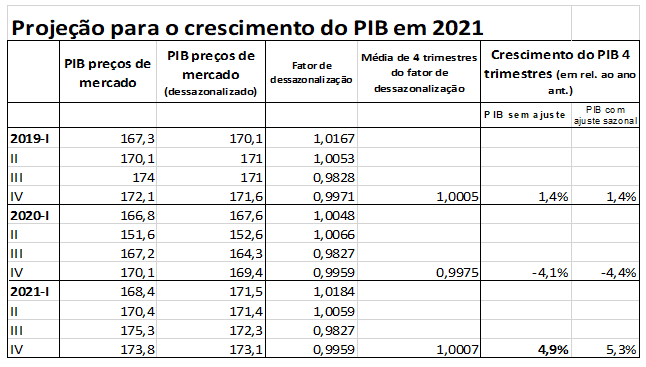

Optamos, então, por considerar, para o terceiro e quarto trimestres de 2021, crescimento compatível com o do PIB potencial, 0,5% ao trimestre, supondo que o efeito expansionista da redução das limitações à movimentação de pessoas será compensado pelos efeitos negativos da queda do poder de compra dos salários e restrições de oferta. Na tabela a seguir, apresentamos projeção para o crescimento do PIB, em 2021, considerando crescimento de 0,5%, no terceiro e quarto trimestre. Chegamos ao crescimento estimado para o PIB, neste ano, de 4,9%.

Para entender a estimativa, temos que voltar a uma questão que tinha sido tratada no meu artigo, no blog do IBRE, que analisou o resultado do PIB do 1º trimestre, relativa aos fatores de ajuste sazonal de 2020 e 2021.

Em 2020, a média dos fatores de ajuste sazonal trimestral foi menor que 1, fazendo com que, na média do ano, o dado dessazonalizado fosse menor do que o sem ajuste. Por isso, comparando-se a média dos índices dessazonalizados com a média desses índices em 2019, chegou-se à queda do PIB de 4,4%, em 2020, contra o número observado de 4,1%. Em 2021, esse processo se inverteu, de forma que o crescimento indicado pelo PIB com ajuste sazonal, de 5,3% corresponderá a um crescimento do PIB (sem ajuste sazonal) de 4,9%.

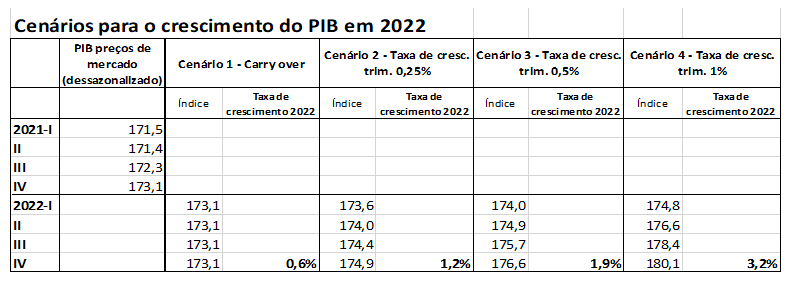

Para 2022, traçamos quatro cenários.

O primeiro, considera o chamado carry-over, em que se estima o crescimento para o ano repetindo-se o PIB dessazonalizado do 4º trimestre do ano anterior, sem qualquer expansão. Esse é um cenário pessimista, pois pressupõe uma expansão do PIB, ao longo de todo o ano, abaixo do seu potencial. Nesse caso o crescimento estimado, para 2022, é de 0,6%. O segundo, pressupôs taxa de crescimento trimestral de 0,25%, ou seja, metade do crescimento potencial do PIB. Chegamos, assim, a taxa de crescimento de 1,2%, no ano.

O terceiro cenário considerou a taxa de crescimento do PIB potencial, 0,5% ao trimestre. Essa é a estimativa padrão, que pressupõe que não haja estímulos excessivos ou restrições, seja do lado da demanda ou da oferta. Nesse cenário, o PIB cresceria 1,9%, em 2022. O quarto cenário é otimista e considera crescimento, ao longo do ano de 1% ao trimestre, equivalente ao dobro do PIB potencial. Nesse caso, o PIB cresceria 3,2%.

Como, no ano que vem, os efeitos da política monetária restritiva, necessária para reduzir a taxa de inflação, começarão a aparecer, e o impacto expansionista da redução das restrições à movimentação de pessoas pende a se arrefecer, a atividade econômica tenderá a crescer abaixo de seu potencial. Se considerarmos, ainda, a incerteza política exacerbada pela eleição presidencial e os efeitos da crise hídrica, entendemos mais plausíveis os cenários 1 e 2, com crescimento do PIB, em 2022, entre 0,6% e 1,2%.

As previsões coletadas pelo Banco Central, por meio do boletim Focus, eram, em 30 de agosto, de crescimento de 5,2%, em 2021, e 2,0%, em 2022. A tendência é que essas estimativas sejam revistas para baixo ao longo dos próximos meses.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[2] O varejo ampliado corresponde ao varejo restrito mais materiais de construção e automóveis.

Deixar Comentário