PIB potencial versus PIB sustentável

O conceito de PIB potencial ou de pleno emprego está bem presente na análise macroeconômica há bastante tempo, em campos que vão da política monetária ao desenvolvimento econômico. Grosso modo, ele corresponde à capacidade máxima de oferta da economia compatível com a estabilidade da inflação [1].

Ainda falando em termos conceituais, a variação do PIB potencial pode ser derivada a partir da evolução de três grandes condicionantes: a oferta de mão de obra, o estoque de capital e a produtividade total dos fatores.

Na prática, por se tratar de uma variável não observável, sua estimação é bastante complexa e sujeita a inúmeras limitações. A começar pela produtividade, que geralmente é estimada por resíduo, correspondendo à variação do PIB efetivo que não é explicada pelas variações dos fatores de produção.

Podemos chamar esse resíduo (“resíduo de Solow” [2]) de produtividade? Sim, mas tomando muito cuidado: da maneira como ele é estimado, acaba acumulando erros de medida do PIB efetivo (que podem ser relevantes, vide a discussão recente sobre o deflator do PIB no Brasil [3] e a quase eterna desconfiança sobre as estatísticas chinesas [4]) e das estimativas de estoque de capital, dentre outros. Não à toa, Moses Abramovitz denominou a produtividade que emerge desse cálculo como “a medida de nossa ignorância” [5].

Tipicamente, para se chegar à estimativa do PIB potencial, algumas hipóteses precisam ser feitas sobre o comportamento de seus condicionantes, sobretudo aquelas envolvendo a dinâmica tendencial da produtividade (ou seja, livre das oscilações cíclicas de curto prazo), bem como os níveis de pleno emprego do mercado de trabalho, dentre outras.

Trabalhos bem recentes atestam a enorme dificuldade envolvida nessa tarefa de estimar o potencial: Crafts & Mills apontam que a tendência de extrapolar os valores passados e correntes da produtividade (algo que é feito pela grande maioria dos analistas) resultou em erros de projeção significativos; Coibon, Gorodnichneko & Ulate indicam que as estimativas de potencial nem sempre conseguem “limpar” muito bem alguns impactos cíclicos, mais ligados à a choques de demanda do que a oscilações na capacidade de oferta.

Mas o objetivo principal deste post não é o de discutir as dificuldades empíricas envolvidas na estimação do PIB potencial e sim questionar a visão implícita de que o PIB potencial seria sempre um produto de equilíbrio, na ausência de perturbações de curto prazo.

Ora, se a variação do PIB potencial nada mais é do que uma média ponderada das variações dos fatores de produção e da produtividade, qualquer tipo de política que altere um desses condicionantes terá efeito sobre o potencial. Tanto faz se o crescimento do estoque de capital, por exemplo, está sendo alimentado por uma bolha de crédito, por políticas fiscais irresponsáveis ou se está sendo resultado de medidas horizontais pró competição.

O problema é que, ao longo do tempo, um aumento do estoque de capital gerado pelos dois primeiros motivos tende a não se sustentar, ao contrário de um ciclo de investimentos mais assentado no terceiro motivo.

É nesse contexto que alguns analistas vêm defendendo um novo conceito, o de PIB sustentável (ou um PIB potencial “corrigido”). O BIS, particularmente, tem divulgado diversos trabalhos sobre isso nos últimos anos, enfatizando a necessidade de levar em conta na estimação do PIB sustentável o conceito de estabilidade financeira (e não somente estabilidade da inflação).

A estabilidade financeira, por sua vez, envolve avaliar os ciclos financeiros/de crédito, os ciclos imobiliários e, para economias emergentes, também os ciclos de termos de troca e de fluxos de capitais (que são em grande medida exógenos, do ponto de vista destes países, e que podem afetar a dinâmica do crédito e da própria política fiscal doméstica, historicamente pró-cíclica em boa parte destas economias) [6].

Naturalmente, o conceito de PIB sustentável poderia ser estendido para englobar também a estabilidade política (o que envolveria levar em conta, dentre outros aspectos, questões como a desigualdade de renda) e mesmo a sustentabilidade do ponto de vista ambiental (explicitando algumas externalidades negativas associadas a alguns tipos de investimento).

Ainda não há nenhuma metodologia empírica para se medir o PIB sustentável considerando esses dois últimos aspectos, mas o BIS já lançou diversos trabalhos propondo maneiras para se considerar explicitamente os ciclos de crédito, de termos de troca e de fluxos de capitais [7].

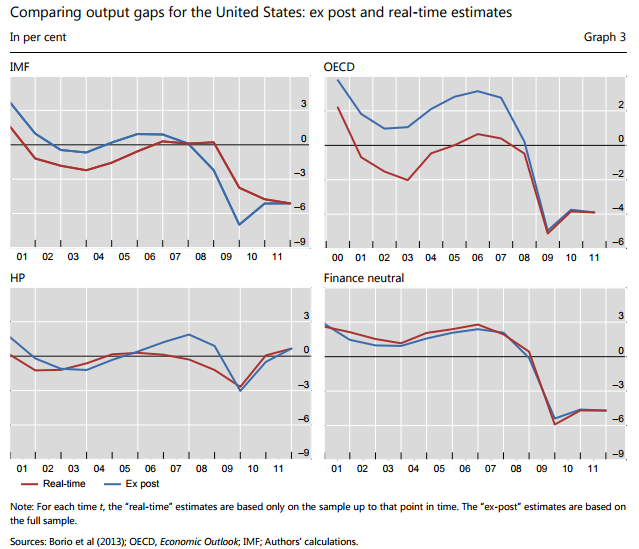

Uma das principais vantagens que emerge dessa metodologia é que o hiato do produto (diferença entre o PIB efetivo e o potencial) estimado em tempo real – que é aquele relevante do ponto de vista da condução da política econômica de curto prazo, que busca estabilizar os ciclos – costuma sofrer bem menos revisões do que as metodologias tradicionais, implicando, assim, em um PIB potencial “corrigido” mais estável do que as estimativas usuais de potencial baseadas somente na função de produção e/ou na dinâmica da inflação de bens e serviços.

A figura abaixo, extraída de um dos papers mencionado na nota de rodapé número 7, faz essa comparação para os EUA. Como pode ser notado, em 2006/07 as medidas tradicionais de hiato não apontavam, em tempo real, um superaquecimento da economia norte-americana – “mudando de ideia” radicalmente em termos ex-post (tarde demais...). A medida proposta pelo BIS, por sua vez, já indicava um superaquecimento em tempo real e sofreu poucas revisões em termos ex-post.

No caso das economias emergentes, em especial aquelas que são exportadoras líquidas de commodities – e que, por conta disso, acabam sendo afetadas pelos ciclos internacionais dos preços desses produtos –, o superciclo mais recente de commodities pode ter criado a impressão de que o seu potencial de crescimento tinha mudado permanentemente para cima, alterando também para melhor a avaliação de solvência fiscal de médio/longo prazos. E isso pode ter reforçado o caráter pró-cíclico dos fluxos de capitais para essas economias e da própria política fiscal doméstica, avolumando os desequilíbrios a serem corrigidos quando do término desse superciclo. Daí a importância de ao menos tentar expurgar parte dessas influências para se aquilatar o “verdadeiro” potencial de crescimento dessas economias, obtendo assim medidas de hiato que orientem mais corretamente a política econômica do ponto de vista da tarefa de estabilização da economia.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] É importante notar que, até antes da crise de 2008/09, boa parte dos Bancos Centrais e da academia confiavam na chamada “divina coincidência”: a noção de que, ao estabilizar a inflação, automaticamente a economia convergiria para o pleno-emprego. Essa expressão foi originalmente colocada e questionada por Blanchard & Gali em um trabalho de 2005). Mais recentemente, um trabalho de economistas do FMI aponta que a função de reação “ótima” de um Banco Central deve dar maior peso a desvios da atividade (do pleno-emprego) do que a desvios da inflação (em relação à meta), do ponto de vista da maximização intertemporal do bem-estar social.

[2] Para mais detalhes, ver o ótimo post de Regis Bonelli neste mesmo blog.

[3] Para mais detalhes, ver a Carta da Conjuntura do IBRE/FGV de abril de 2017.

[4] “Novela” cujo capítulo mais recente é a sinalização de que o PIB chinês, ao contrário do senso comum, poderia estar subestimado.

[5] Um trabalho recente feito por economistas do Banco da França e divulgado no International Productivity Monitor da OCDE deste ano tentou reduzir um pouco o tamanho dessa “ignorância”, ao corrigir tanto o estoque de capital como o de mão-de-obra por melhorias na qualidade desses dois fatores de produção, além de levar em conta dois grandes choques tecnológicos generalizados (eletricidade e tecnologia da informação). Mesmo controlando explicitamente por esses fatores, os autores concluem que a “medida de nossa ignorância” continua sendo bastante elevada, além de seguir explicando boa parte do crescimento econômico no longo prazo (do ponto de vista da contabilidade neoclássica do crescimento).

[6] Reinhart, Reinhart & Trebesch 2016 fizeram uma datação, com dados desde 1792, dos ciclos de fluxos de capitais internacionais e dos ciclos de preços de commodities. O superciclo recente de preços de commodities, na datação deles, foi de 1999 a 2011, durando 12 anos – o dobro da média histórica, perdendo apenas para o ciclo de 1938-1951 (13 anos). Os autores também identificam uma grande sobreposição entre os ciclos de preços de commodities e os ciclos de fluxos de capitais.

[7] Para mais detalhes, ver: http://www.bis.org/publ/work552.pdf e http://www.bis.org/publ/work568.pdf.

Deixar Comentário