Polêmica da desoneração da folha: proposta para uma nova contribuição patronal

Este artigo propõe novo sistema de contribuição patronal, com estratégia diferenciada e progressiva baseada na desoneração de parte do salário mínimo, ajustando os valores de acordo com critérios específicos como idade e gênero.

No Brasil, a contribuição patronal representa um dos principais desafios para o aumento da formalidade e dos níveis de ocupação no mercado de trabalho. Fixada em 20% sobre a folha salarial, essa alíquota é percebida por muitos como proibitiva, elevando significativamente os custos para a contratação formal de trabalhadores. Essa carga tributária elevada acaba por influenciar diretamente as decisões empresariais, limitando a capacidade de expansão do emprego formal e incentivando as empresas a buscar alternativas menos onerosas para a contratação.

Além disso, a estrutura atual da contribuição patronal contribui para um aumento na desigualdade de direitos trabalhistas, uma vez que o encarecimento da contratação formal faz com que apenas os trabalhadores mais produtivos sejam considerados economicamente viáveis para emprego formal. Isso relega uma grande parcela da força de trabalho a situações de desemprego ou a aceitar condições de trabalho informal, sem as garantias e benefícios previstos pela legislação trabalhista. Essa seleção de mercado acaba por exacerbar as desigualdades sociais e econômicas, destacando a necessidade urgente de reformas no sistema tributário voltadas para a folha de pagamento.

A alta contribuição patronal não apenas reduz o número de contratações via canais formais como também impulsiona as empresas a explorarem mecanismos para diminuição dessa carga, como a desoneração da folha de pagamento. A desoneração, frequentemente debatida no âmbito público, emerge como alternativa para reduzir os custos diretos da contratação formal, embora carregue consigo um alto custo indireto para o Estado. Esse cenário cria um ciclo no qual o governo e as empresas buscam equilibrar incentivos fiscais e manutenção da receita tributária, influenciando periodicamente as políticas de emprego e as discussões econômicas no país.

A desoneração da folha de pagamentos, particularmente através do Projeto de Lei 334/23 que prorroga esse benefício até 2027 para 17 setores, é um tema de grande relevância e controvérsia no cenário econômico e político brasileiro. Essa política substitui a contribuição previdenciária patronal tradicional por alíquotas reduzidas sobre a receita bruta, variando de 1% a 4,5%, dependendo do setor. A intenção dessa medida é, em teoria, reduzir os encargos trabalhistas e estimular a contratação de mais trabalhadores de maneira formal.

No entanto, a teoria econômica e as evidências empíricas sugerem que essas políticas de subsídio setorial, enquanto podem beneficiar setores específicos, não necessariamente aumentam o nível agregado de empregos formais no país. Em vez disso, podem criar distorções econômicas setoriais, pelas quais recursos são alocados de maneira ineficiente entre diferentes áreas da economia. Isso ocorre porque a desoneração setorial pode levar a competição desigual, em que setores sem o benefício fiscal acabam em desvantagem, o que pode reduzir a produtividade agregada do trabalho ao favorecer setores menos eficientes simplesmente devido a vantagens tributárias.

Além disso, a desoneração custou cerca de R$ 130 bilhões aos cofres públicos na última década, sem que isso se traduzisse em benefício claro em termos de aumento de empregos formais ou de prevenção de demissões nesses setores. Há indicação de que a desoneração pode ter contribuído para manter empregos que de outra forma seriam cortados, mas este efeito foi pequeno se comparado ao custo total do programa.

Um dos problemas associados à desoneração da folha é que, enquanto ela reduz os custos para alguns setores, esses benefícios são custeados pelo restante da economia, seja através de aumento de outros impostos ou corte de gastos públicos. Essa redistribuição pode criar distorções e desequilíbrios fiscais que, por sua vez, resultam em aumento de juros e comprometimento do crescimento econômico do país. De forma agregada, a participação dos setores desonerados no total de trabalhadores que contribuem para a previdência caiu de 17,9% para 16,2%, sugerindo que a política pode não apenas ser ineficaz, mas também contraproducente.

Adicionalmente, as distorções causadas por essas políticas podem ser acentuadas pela influência que certos setores exercem sobre o Congresso, buscando manter ou expandir benefícios que são vantajosos de forma isolada, mas que, em contexto mais amplo, não necessariamente contribuem para o crescimento econômico sustentável ou para a geração de empregos de alta qualidade. A desoneração setorial, portanto, se torna um campo de batalha entre interesses de curto prazo de setores específicos e a necessidade de uma política fiscal e tributária mais equilibrada e eficaz que beneficie a economia como um todo.

Na recente disputa sobre o tema, o governo tomou uma medida decisiva ao optar pela judicialização do tema, buscando reverter a extensão deste benefício para 17 setores econômicos até 2027. Essa decisão estratégica levou a vitória parcial, com um ministro do Supremo Tribunal Federal (STF) concedendo liminar que suspende trechos da lei responsável pela prorrogação da desoneração.

A liminar agora aguarda a análise pelo plenário virtual da Corte, com deliberações programadas para ocorrer entre hoje e o dia 6 de maio. Paralelamente, a Advocacia-Geral da União (AGU) defende a constitucionalidade da Medida Provisória (MP) 1.202 de 2023, que visa aumentar a arrecadação federal por meio de várias iniciativas, incluindo o término gradual de programas como o Perse (auxílio ao setor de eventos) e da própria desoneração da folha.

Alternativamente, interlocutores do governo chegaram a propor uma desoneração “não linear”, numa abordagem focada na diminuição das disparidades no mercado de trabalho brasileiro. A ideia central é reduzir a tributação sobre a folha de pagamentos exclusivamente para os rendimentos que equivalem até um salário mínimo, que atualmente está em R$ 1.412. Essa medida teria o efeito de isentar completamente esses rendimentos da contribuição patronal de 20% normalmente aplicada sobre a folha de pagamentos.

A vantagem dessa proposta é que ela beneficiaria diretamente os trabalhadores que recebem menores salários, facilitando assim a sua contratação formal e com menor custo para os empregadores. Isso poderia levar a aumento no número de empregos formais para a faixa de trabalhadores que frequentemente se encontra em situações de maior vulnerabilidade econômica. Entretanto, a proposta vem com desafios significativos no tocante à sustentabilidade fiscal.

De acordo com a PNAD Contínua, cerca de 50% dos salários no setor formal estão entre um e dois salários mínimos. A proposta do governo teria, portanto, um impacto fiscal substancial, em torno de R$ 150 bilhões ao ano, valor dramaticamente superior aos atuais R$ 20 bilhões gastos com a desoneração setorial em vigor. Mesmo assumindo efeitos dinâmicos positivos, como o aumento da contratação formal decorrente da redução de custos para os empregadores, a perda líquida de arrecadação poderia ser demasiadamente alta, dificultando a justificação fiscal da medida. Mesmo desonerar apenas meio salário mínimo ainda representaria um custo elevado, em torno de R$ 85 bilhões por ano, caso aplicado a todos os trabalhadores.

Diante das limitações das desonerações setoriais, uma abordagem alternativa poderia ser a reformulação da política de imposto patronal para se concentrar em desonerações baseadas em tipos de trabalhadores, em vez de setores específicos. Tal mudança de foco visaria não apenas fomentar a contratação formal, mas também atuar de maneira mais direcionada para reduzir desigualdades sociais e impulsionar inclusão no mercado de trabalho. Essa política poderia ser estruturada em torno de categorias de trabalhadores que frequentemente enfrentam barreiras distintas no acesso ao emprego formal: gênero (mulheres) e faixa etária (jovens e idosos).

Por exemplo, jovens entrando no mercado de trabalho poderiam ser beneficiados por desonerações que incentivem sua contratação, ajudando-os a ganhar experiência e evitar o desemprego prolongado. Da mesma forma, políticas focadas em idosos poderiam facilitar a permanência ou reentrada no mercado de trabalho, em parte combatendo dificuldades relacionadas à idade, noutra parte aproveitando o valor da experiência acumulada.

Categoria Relativa ao Mercado de Trabalho por Faixa Etária

Fonte: Elaboração própria com dados da PNAD Contínua 2023

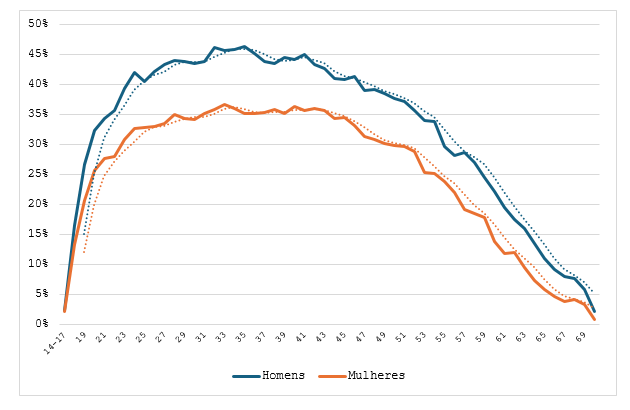

Para mulheres, especialmente aquelas em setores menos representados ou em cargos de liderança, desonerações poderiam ser uma ferramenta para promover igualdade de gênero e aumentar sua participação econômica. Entre 27 e 36 anos, a diferença da taxa de formalidade (em relação ao total de adultos) entre homens e mulheres é de cerca de 10 pontos percentuais (pp), caindo nos anos seguintes por um motivo óbvio – os custos e a discriminação relacionados à maternidade.

Proporção de empregos formais por faixa etária – dívida por sexo

Fonte: Elaboração própria com dados da PNAD Contínua 2023

Além do impacto direto na contratação desses grupos, tais políticas teriam benefícios sociais amplos. A formalização de empregos para grupos vulneráveis ou em desvantagem não apenas aumenta sua segurança econômica, mas também promove distribuição de renda mais equitativa e reforça a coesão social. Além disso, com a redução de barreiras específicas que impedem determinados grupos de acessar o emprego formal, a economia como um todo pode se beneficiar da maior diversidade e inclusão no ambiente de trabalho.

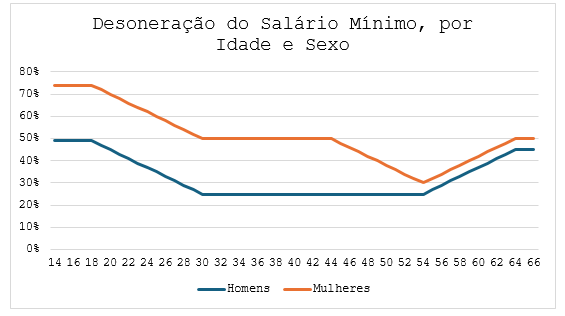

Para fins de exemplo, neste texto será proposta uma alternativa da contribuição patronal, que visa adotar estratégia diferenciada e progressiva baseada na desoneração de parte do salário mínimo, ajustando os valores de acordo com critérios específicos como idade e gênero. A estrutura do cálculo da contribuição patronal, como proposta, se baseia nas seguintes regras:

1. Base Geral de Desoneração:

- Para todos os trabalhadores, a contribuição patronal é calculada como 20% do salário mensal, menos 25% do salário mínimo. Isso significa que parte do salário está isenta da contribuição, reduzindo assim o custo geral de contratação. A desoneração se dá relativamente a sexo e idade, nos seguintes moldes:

2. Desoneração Especial para Homens:

- Homens entre 14 a 18 anos: A desoneração é fixada em 49% do salário mínimo.

- Homens entre 19 e 29 anos: A desoneração se reduz 2p.p. para cada ano adicional, variando de 47% a 27% do salário mínimo.

- Homens entre 30 e 54 anos: A desoneração é fixada em 25% do salário mínimo.

- Homens entre 55 e 64 anos: A desoneração varia de 27% a 45% do salário mínimo, aumentando 2p.p. a cada ano idade.

- Homens acima de 65 anos: A desoneração é fixada em 45% do salário mínimo.

3. Desoneração Especial para Mulheres:

- Mulheres entre 14 a 18 anos: A desoneração é fixada em 74% do salário mínimo.

- Mulheres entre 19 e 29 anos: A desoneração se reduz 2p.p. para cada ano de idade adicional, variando de 72% a 52% do salário mínimo

- Mulheres entre 30 e 44 anos: Fixa-se uma desoneração de 50% do salário mínimo.

- Mulheres entre 45 e 54 anos: A desoneração cai 2p.p. a cada ano de idade, de 48% a 30% do salário mínimo.

- Mulheres entre 55 e 64 anos: A desoneração varia de 32% a 50% do salário mínimo, aumentando 2p.p. a cada ano idade.

- Mulheres acima de 65 anos: A desoneração é fixada em 50% do salário mínimo.

Essa estrutura de desoneração não apenas foca em reduzir a carga tributária para facilitar a contratação de trabalhadores jovens e idosos, mas também busca promover a igualdade de gênero ao oferecer desoneração maior para mulheres, reconhecendo desafios específicos que podem enfrentar no mercado de trabalho. O método de cálculo progressivo, variando de acordo com idade e gênero, tem o potencial de promover maior inclusão e diversidade nas contratações, alinhando-se também com políticas de equidade social.

A tabela dos dados da PNAD Contínua 2023 sobre as contribuições patronais por setor ilustra níveis variados de impostos sobre a folha de pagamento em diferentes setores. O setor público da administração regista a maior contribuição média, de 18,4%, com as suas contribuições variando entre 15,6% e 18,9%. Em contraste, os setores de alojamento e alimentação, juntamente com os serviços domésticos, apresentam as contribuições mais baixas, com média de 14,0% e 13,0%, respectivamente, e caindo para 10,5% e 10,3% no quartil mais baixo. A média global em todos os sectores situa-se em 17,0%, mas em menos de 12,8% para o quartil mais baixo.

Contribuição Patronal Simulada por Setor

Fonte: Elaboração própria com dados da PNAD Contínua 2023

A proposta de desoneração da contribuição patronal teria um custo estimado de cerca R$ 58 bilhões, mas seu impacto fiscal pode ser ajustado pelos efeitos dinâmicos resultantes das mudanças nas contratações. Esses efeitos dependem de como os empregadores respondem à nova política, especialmente se optarem por contratar significativamente mais mulheres, jovens e idosos, que são os grupos diretamente beneficiados pelas novas regras de desoneração. Essa alteração na composição da força de trabalho pode tanto aumentar quanto reduzir o custo total, dependendo do aumento geral das contratações formais.

No entanto, mesmo em cenários otimistas em que o aumento de contratações formais reduza parcialmente o custo inicialmente projetado, o governo ainda enfrentará desafios fiscais consideráveis. A desoneração atual, mais limitada em escopo, já custa aproximadamente R$ 20 bilhões. Portanto, mesmo com possíveis benefícios em termos de emprego formal, a proposta mais ampla e inclusiva inevitavelmente implicará impacto fiscal mais substancial. Esse contexto exige análise cuidadosa e planejamento rigoroso por parte do governo para equilibrar os benefícios sociais e econômicos da desoneração com a sustentabilidade das finanças públicas.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Publicação atualizada em 02/05/2024.

Comentários

Deixar Comentário