Política macroeconômica pós-Covid 19

A economia mundial passa por um período de enormes mudanças. É consensual que a pandemia da Covid-19 se trata, simultaneamente, de um choque de oferta e de demanda. O choque de oferta advém da interrupção das cadeias de suprimento globais - com redução drástica da oferta de insumos básicos para os processos produtivos - e da queda da oferta de trabalho em decorrência do isolamento social necessário para a contenção da propagação do vírus. Já o choque de demanda é proveniente da redução das exportações e dos dispêndios em consumo e investimento devido à queda de renda e do emprego, também decorrentes do isolamento social. A resultante desse processo tem sido a geração de um quadro desinflacionário mundial, o qual tem sido respondido, em maior ou menor velocidade, com reduções de taxas de juros e rodadas afrouxamento quantitativo.

Análise retrospectiva mais detida evidencia que tal expediente não é novo. O choque financeiro de 2008/09 fez com que as principais economias desenvolvidas combinassem programas de estímulos fiscais e reduções acentuadas e céleres de suas taxas de juros, alcançando rapidamente aquilo que se convencionou a chamar, na literatura de política monetária, de zero lower bound (ZLB). À época argumentou-se que a execução da política monetária, uma vez atingido o nível de juros nominal zero (ou próximo de zero), perderia sua eficácia como instrumento de administração da demanda agregada. As economias estariam na chamada armadilha da liquidez, que se trata de uma situação em que as taxas de juros nominais atingem patamares tão baixos que qualquer eventual tentativa de novas reduções por parte das autoridades monetárias fariam os agentes econômicos simplesmente entesourarem recursos, com efeitos nulos sobre o nível de atividade.

Contudo, tal prerrogativa mostrou-se equivocada. Ben Bernanke, presidente do FED naquela ocasião, renovou as ferramentas de política monetária, utilizando o que ficou conhecido como instrumentos ‘não-convencionais’, que consistiam na conjugação de um processo de comunicação mais claro (forward guidance) - sinalizando que a política de juros zero duraria um tempo suficientemente prolongado - com a compra maciça de títulos públicos das mais diversas maturidades (quantitative easing). Conjuntamente, os instrumentos não-convencionais se mostraram efetivos para afetar a estrutura a termo de taxas de juros da economia. Em outras palavras, mesmo com a taxa de juros básica de curto prazo determinada pelas decisões do FED próxima de zero, a política monetária se mostrou um instrumento eficaz para estimular atividade econômica.

Não faltaram críticas a essas decisões. Chamou-se muita atenção aos possíveis riscos inflacionários que o enorme crescimento do balanço patrimonial do FED poderia gerar. Mas a realidade mostrou que essa visão estava equivocada. Diversos estudos acadêmicos atestaram a eficácia dos instrumentos não-convencionais de política monetária, e o recrudescimento das pressões inflacionárias nas economias centrais jamais ocorreu. As condições macroeconômicas não permitiram, ao longo de 12 anos, uma volta à normalidade na execução da política monetária, com as taxas de juros permanecendo baixas durante todo esse período, o que amorteceu a trajetória (ainda assim ascendente) das dívidas públicas. Tal cenário, com algumas variantes, se repetiu em larga escala em muitas economias desenvolvidas.

Aparentemente, a grande novidade (incremental) em termos de instrumentos não convencionais de política monetária dos países desenvolvidos é o chamado controle da curva de juros (YCC – yield curve control). Se na política de afrouxamento quantitativo mirava-se reduzir a inclinação da curva de rendimentos da economia, no YCC o objetivo parece ser o controle efetivo de cada vértice.

Se a crise de 2008/09 levou as economias desenvolvidas a testarem níveis de juros nominais próximos de zero e instrumentos não-convencionais de política monetária, o cenário atual da Covid-19 pode levar os países emergentes pelo mesmo caminho. Diversas economias emergentes vêm respondendo aos efeitos da pandemia com ampliação de gastos públicos e reduções acentuadas de taxas de juros. Para citar somente alguns exemplos, temos Chile, Peru, México, África do Sul, Colômbia, Romênia, Polônia, Coreia do Sul, o próprio Brasil, entre outros.

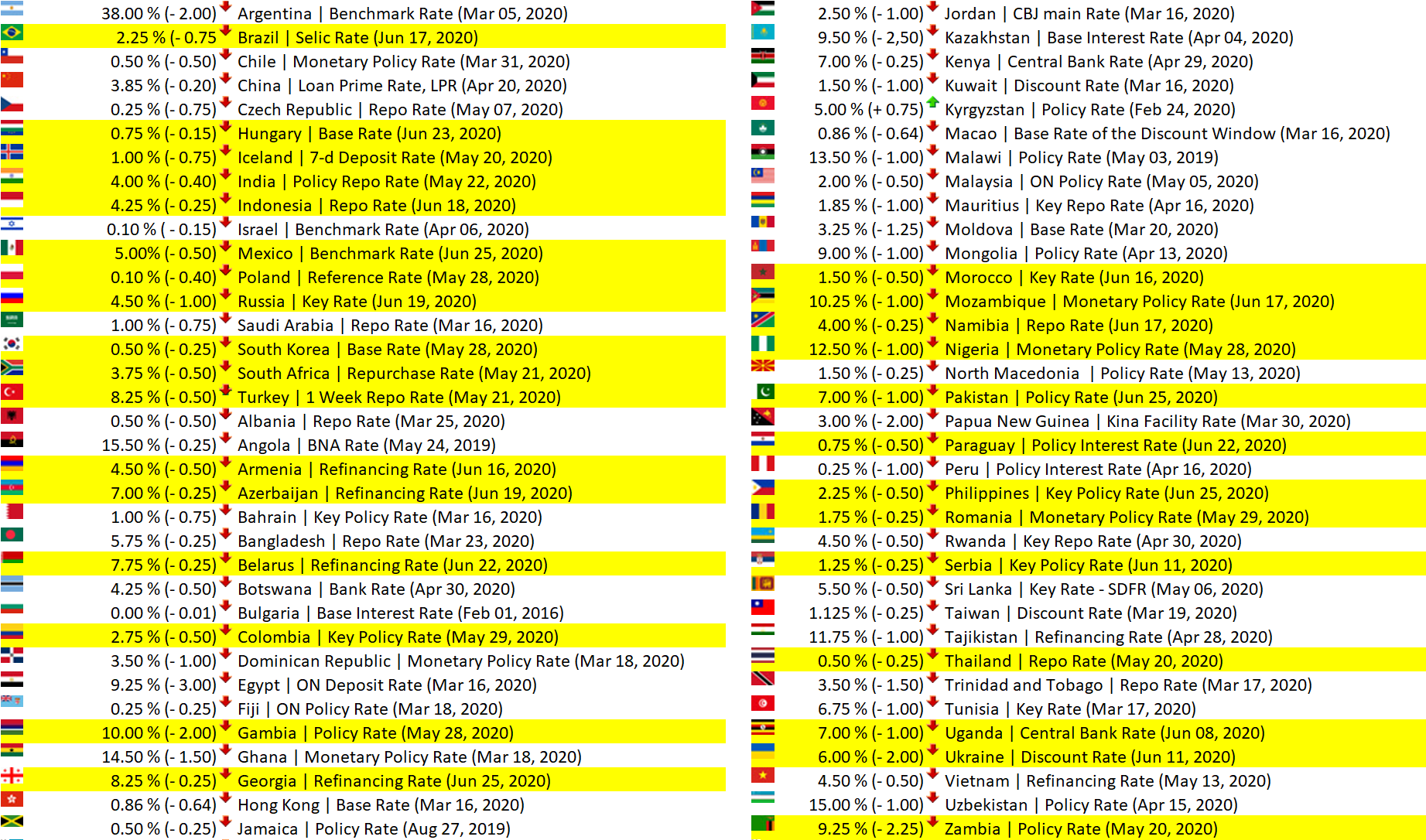

A tabela abaixo mostra a taxa básica de uma gama de países emergentes, e os respectivos últimos movimentos das autoridades monetárias. As marcações em amarelo denotam as decisões recentes dos Bancos Centrais.

Tabela 1: Taxas de Juros de países emergentes selecionados (em % a.a.)

Fonte: CBRates

No primeiro semestre de 2020, houve 162 movimentos de cortes de juros nos países (emergente e desenvolvidos) mapeados pela fonte CBRates (http://www.cbrates.com/), e apenas 4 movimentos de elevações de taxas de juros.

É claro que a margem de manobra de economias emergentes não é a mesma que a das economias desenvolvidas. Os EUA e a Zona do Euro possuem moedas de reserva internacional, fato que, na prática, elimina a possibilidade de fugas súbitas de capitais e crises cambiais. Esse cenário é diferente nas economias emergentes e requer maiores cuidados. Contudo, o que temos observado é que parte considerável desses países tem conseguido adotar políticas monetárias e fiscais extremamente expansionistas sem que efeitos perversos se materializem. De fato, ainda que seja esperado que moedas emergentes se depreciem como consequência dos baixos juros praticados, a recente instabilidade cambial de emergentes devido à elevada incerteza, com episódios de “fuga para qualidade”, não veio acompanhada de crises cambiais.

Dessa forma, a resultante global da pós-Covid19 para os principais países emergentes tende a ser: i) juro próximo ao effective lower bound (seja ele zero ou positivo) e adoção de políticas monetárias não-convencionais; ii) maiores níveis de dívida pública, porém com trajetória não explosiva devido ao baixo patamar dos juros; iii) câmbio mais depreciado, como consequência de um diferencial de juros menor em relação às economias desenvolvidas; iv) hiato do produto negativo, com alto desemprego e ociosidade do estoque de capital e v) inflação baixa como decorrência do hiato negativo.

Mas, e o Brasil, como se encaixaria especificamente nesse rol dos emergentes? O movimento de depreciação cambial já atingiu níveis bem elevados no país. Embora seja de conhecimento comum os efeitos recessivos de curto prazo de perda de valor da moeda, o amplo volume de reservas internacionais pode e deve ser utilizado como instrumento de suavização da volatilidade cambial. A taxa básica de juros já está em seu patamar histórico mais baixo, e a julgar pelas declarações de membros do Copom – de que o objetivo do regime de metas é justamente fazer com que a inflação convirja para meta no horizonte relevante de política monetária – não há motivos para crer que a Selic pare de cair. Com o effective lower bound possivelmente próximo, o espaço monetário convencional atualmente é bem mais reduzido, e a possibilidade de uma atuação mais abrangente da autoridade monetária com instrumentos não-convencionais no contexto da pandemia - via quantitative easing, compra de carteira de crédito privado de bancos e até mesmo o financiamento direto do Tesouro Nacional - é o próximo passo desejável na tentativa de sustentação da atividade. Muito países emergentes já estão utilizando instrumentos não-convencionais de política monetária, mesmo que os juro nominal ainda esteja em patamares positivos e relativamente distantes do zero lower bound, dentre os quais estão: Croácia, Romênia, Polônia, Hungria, Colômbia, Chile e Indonésia (https://www.ft.com/content/e5e40252-afdb-11ea-a4b6-31f1eedf762e).

Privilegiar, no curto prazo, medidas de estímulo à demanda agregada da economia continua a ser o principal desafio para a retomada da atividade econômica no Brasil. Não há ajuste fiscal possível em um contexto de enorme ociosidade dos fatores de produção - com a taxa de desemprego nas máximas históricas e o nível de utilização da capacidade instalada nas mínimas históricas – e um crescimento pífio do PIB, como o observado entre 2017-2019. A gestão de curto prazo da atividade econômica não pode ser negligenciada. Ela deve ser realizada em paralelo às reformas estruturais que a economia e a sociedade precisam. As duas devem caminhar juntas, até porque o longo prazo não existirá se não vencermos os desafios de curto prazo.

Este artigo foi publicado originalmente no Valor Econômico no dia 29/06, em uma versão mais condensada.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário