Política monetária e condições financeiras

Política monetária afeta o desempenho de determinada economia por meio de seus efeitos sobre os preços de certos ativos financeiros e sobre as condições nos mercados de crédito. São os chamados canais de transmissão da política monetária. Ao manipular a taxa básica de juros, com objetivo de influenciar o comportamento da economia, banqueiros centrais procuram alterar as condições prevalecentes nos mercados financeiros. O problema é que, de modo geral, a relação entre os juros de política monetária e as chamadas condições financeiras está longe de ser estável.

Devido a essa usual instabilidade, em toda parte há sempre grande interesse em acompanhar e entender o comportamento dos mercados financeiros. Justamente com esse espírito, nos anos 90 do século passado, canadenses e neozelandeses criaram índices específicos referentes a suas economias de maneira a obter uma espécie de medida síntese dos movimentos de mercado financeiro considerados mais relevantes. Na época, tais índices receberam o nome de monetary conditions indexes (MCI).

Nos Estados Unidos, na virada do século, a área econômica da Goldman Sachs desenvolveu um índice de condições financeiras (FCI) cuja evolução é até hoje acompanhada em alta frequência por banqueiros centrais, analistas e participantes de mercado. Com o tempo, alguns Fed regionais criaram também índices semelhantes. Juros longos, taxa de câmbio, preços de ações e spread de crédito são variáveis que integram esses índices.

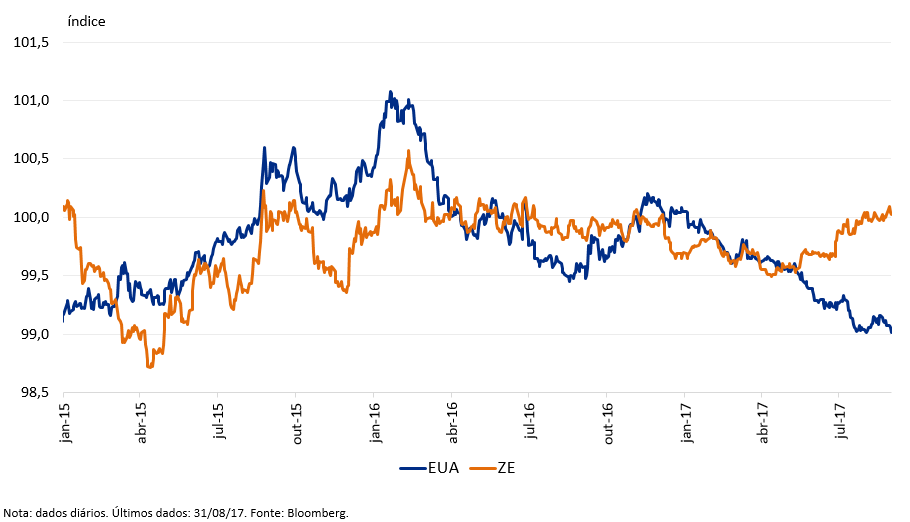

Deixando de lado episódios históricos, examinemos a evolução recente dos FCIs calculados pela Goldman para os Estados Unidos e para a zona do euro.

Como é possível ver no gráfico abaixo, nos últimos meses, esses índices têm andado em sentidos contrários. As condições financeiras têm ficado mais apertadas na zona do euro e mais frouxas na economia americana. No primeiro caso, o movimento começou na sequência de um discurso recente do presidente do Banco Central Europeu (BCE). Os participantes de mercado entenderam que Mario Draghi sinalizara intenção de reduzir os estímulos monetários atualmente implementados na região. Dessa interpretação resultou apreciação do euro nos mercados cambiais, fazendo subir o FCI.

A nosso ver, o presidente do BCE não quis dar essa sinalização. De qualquer modo, diante do comportamento do referido índice, acreditamos que dificilmente tomará uma decisão com potencial de produzir aperto adicional significativo nas condições financeiras. E a razão é que a principal preocupação no momento é evitar que se aborte a recuperação econômica da região ora em curso.

No tocante aos Estados Unidos, há quem argumente no sentido de que, dado que as condições financeiras naquele país não têm caminhado no mesmo sentido dos aumentos de juros já promovidos pelo Fed (quatro aumentos no total), o banco central deveria ser mais agressivo na sua política de elevação dos juros.

Essa é uma interpretação possível do quadro atual. Mas não nos parece adequada. A nosso ver, as condições financeiras mostram-se relativamente tranquilas (dólar fraco, bolsa para cima, juros longos e spreads de crédito baixos) porque os participantes de mercado não se mostram particularmente preocupados com eventual alta da inflação. E por isso não temem aperto monetário expressivo. O Fed pagará um preço elevado se tentar desafiar tais expectativas. Na medida em que acreditemos na predominância do bom senso, e dado que para países emergentes costuma ser mais importante o que acontece com as condições financeiras nos Estados Unidos do que em qualquer outra parte, podemos esperar que o ambiente internacional continuará favorável para os emergentes, em geral, e para o Brasil, em particular.

Deixar Comentário