Política monetária no Brasil e a ideia de “average inflation targeting”

Nada há de exagero na afirmação de que, nos últimos dez anos aproximadamente, as economias do mundo desenvolvido têm passado por eventos e fenômenos sem precedentes. O crescimento econômico tem-se mostrado relativamente tímido, quando comparado ao desempenho médio histórico dos referidos países; as taxas de inflação têm permanecido em patamares bastante baixos, sendo enormes as dificuldades para fazê-las atingir a meta de 2,0% ao ano; e os juros de mercado chegaram a níveis bem modestos, negativos em muitos casos, até mesmo em termos nominais. Estimativas de juros reais de equilíbrio revelam números cadentes, e oscilam atualmente em torno de zero.

Esse mundo de juros reais neutros muito baixos traz enormes desafios para as autoridades monetárias. Formuladores de política monetária seguramente prefeririam operar sob outro cenário. O grande problema é que nada de concreto podem fazer a respeito do assunto, pois os juros de equilíbrio são formados pela interação de forças reais da economia, associadas com oferta e demanda por fundos (poupança e investimento), sem qualquer interferência dos bancos centrais.

Nos Estados Unidos, o Federal Reserve tem anunciado que a ocasião se mostra propícia para que se proceda a uma ampla revisão de suas estratégias, ferramentas e práticas de comunicação. O programa foi batizado de “Fed Listens” e envolverá encontros com grupos interessados, incluindo lideranças trabalhistas e empresariais, profissionais de desenvolvimento comunitário e representantes do mundo acadêmico.

Uma das alternativas que supostamente tornariam mais fácil a vida dos banqueiros centrais nesse “mundo novo” enfrentado pelos EUA e outras nações desenvolvidas, e que será discutida no âmbito do mencionado programa, é a ideia de average inflation targeting (AIT).

Nesse “mundo novo”, a taxa de juros de política monetária tende a ir a zero com frequência. Sendo assim, em épocas de atividade fraca ou recessão, fica mais difícil para o banco central estimular a economia, disto resultando inflação abaixo da meta. Com o tempo, as expectativas de inflação também acabam ficando abaixo da meta, o que dificulta a recuperação da economia.

Sob AIT, o banco central mantém o juro em zero, ou bem perto disso, durante o período de atividade fraca, comprometendo-se a não alterar tal política até que a inflação suba, ultrapassando a meta. Disposição para deixar isso acontecer seria sinalizada previamente. O ponto importante é que, à medida que a estratégia se mostrasse crível, as expectativas de inflação subiriam, reduzindo os juros reais e justamente por isto concorrendo para estimular a economia. Supostamente, as expectativas convergiriam para a meta e, em média, a própria inflação ficaria na meta.

Por certo, o caso brasileiro não se assemelha aos dos EUA e outras economias desenvolvidas. Necessidade de montar uma estratégia capaz de, sob determinadas circunstâncias, produzir alta das expectativas de inflação é algo que nada tem a ver com a nossa realidade.

Contudo, há um aspecto da ideia de a meta de inflação ser cumprida na média de alguns anos que merece discussão entre nós. Referimo-nos à questão da credibilidade do regime de metas. Para que os objetivos numéricos de uma estratégia de inflation targeting (IT) sejam críveis, é fundamental que o público perceba como equilibradas as chances de a inflação tanto superar quanto ficar aquém das metas formalmente estabelecidas.

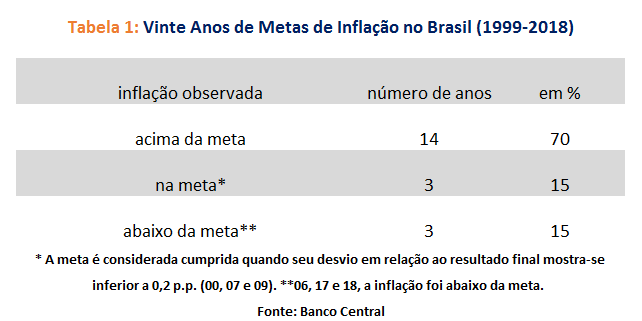

Quando examinamos a experiência brasileira com IT, notamos que, em 14 dos 20 anos de funcionamento do regime, as metas oficiais foram superadas. (tabela ...). Em apenas três ocasiões a inflação observada ficou abaixo da meta, sendo também três o número de vezes em que as metas foram rigorosamente observadas. Isso não é bom para a credibilidade do sistema.

No ano corrente, parece elevada a probabilidade de a inflação ficar abaixo da meta pelo terceiro ano consecutivo, sendo tal possibilidade frequentemente citada como argumento em favor de queda adicional da taxa Selic.

Não nos parece uma boa justificativa. Tendo em mente o nosso histórico, e o raciocínio acima desenvolvido, ainda existe espaço para errarmos para baixo mais algumas vezes. Não custa lembrar: na maior parte dos países, especialmente nos avançados, os objetivos numéricos de inflação encontram-se consolidados há bastante tempo. No Brasil, porém, esse não é o caso. Ainda nos encontramos em fase de ajuste para baixo da meta oficial, sendo de 3,75% o patamar já estabelecido para 2021, número este que provavelmente será reduzido para 3,5% (para 2022) no próximo mês de junho. Como as projeções do Banco Central estão acima da meta de 3,75% para 2021, oscilando entre 3,8% e 4,3%, todo cuidado é pouco no manejo das expectativas e da confiabilidade do regime.

Se fossem absolutamente claras as perspectivas de determinada queda adicional da Selic impulsionar a economia, talvez nossa visão fosse outra. Mas esse não é o caso. Afinal, atividade econômica não depende apenas de juros. Por conseguinte, não estamos diante de argumento que nos leve a rever nossa previsão de estabilidade dos juros por mais algum tempo.

Este artigo faz parte do Boletim Macro IBRE de abril de 2019. Leia aqui a versão integral do BMI/Abril/19.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário