Radiografia da melhora no endividamento público

Valorização do real desde meados de abril, acima da ocorrida com moedas de outros países emergentes, esteve ligada não só à votação do orçamento, com alívio no front dos embates fiscais, mas também à surpreendente melhora na dinâmica do endividamento público brasileiro.

Desde meados de abril a moeda brasileira tem se fortalecido frente ao dólar. O real saiu de R$ 5,7 por dólar americano em 12 de abril para a cotação em torno de R$ 5,0 observada desde meados de junho.

Vários fatores contribuíram para a descompressão dos mercados por aqui. Era conhecido e estava no cenário de muitos que, no segundo trimestre, haveria fortalecimento da moeda brasileira.

No primeiro trimestre estava prevista, como de fato ocorreu, a votação do orçamento, com a extensão do auxílio emergencial e a aprovação de alguma contrapartida para melhorar a política fiscal no longo prazo.

No mesmo período, o Congresso aprovou uma versão aguada do projeto de emenda constitucional (PEC) emergencial, que estabelece gatilhos que travam automaticamente o crescimento de algumas rubricas do gasto público, sempre que o gasto superar alguns limites estabelecidos em lei.

Entre mortos e feridos, o teto de gastos se sustentou e a percepção de risco fiscal se reduziu muito. Chegara o momento da descompressão. Foi ao que assistimos no segundo trimestre.

A descompressão com a valorização do real pareceu, no entanto, um pouco forte. Uma maneira de avaliar é comparar a moeda com a evolução de um parâmetro sintético do real construído com base numa cesta de moedas de países emergentes. O sintético representa a melhor estimativa da evolução do real se este acompanhasse uma família de emergentes.1 Ao longo de toda a epidemia o real rodou mais desvalorizado do que o sintético. Em alguns momentos colava no sintético. Em outros, quando havia uma piora na percepção de risco fiscal ou da qualidade da política econômica – como, por exemplo, o episódio da demissão do presidente da Petrobras, Roberto Castello Branco – o real se descolava de seu sintético, isto é, se desvalorizava mais.

Ou seja, ao longo da epidemia, o sintético de países emergentes do real funcionou como um nível máximo para o valor da moeda brasileira frente ao dólar. O cenário desta coluna era de que a descompressão do segundo trimestre, após a tramitação do orçamento no Congresso, faria o real se valorizar e colar novamente em seu sintético.

No entanto, no final de maio o real ficou mais valorizado do que o sintético. Passou todo o mês de junho bem mais valorizado que o sintético. Após a reunião do comitê de política monetária do banco central americano, que gerou fortalecimento do dólar ante todas as moedas, o sintético do real subiu para R$ 5,4 por dólar, enquanto a nossa moeda se manteve em torno de R$ 5,0 por dólar americano. Escrevo esta coluna no dia 1o de julho. O câmbio do real fechou o mês de junho a R$ 5,0 e seu sintético de emergentes a R$ 5,3.

No entender da coluna um dos motivos que explicam a valorização do real, em nível maior do que imaginávamos, é a surpreendente melhora ocorrida no endividamento do Estado brasileiro. Fato incialmente notado pelo economista-chefe da Tullett Prebon Brasil, Fernando Montero, e pelo ex-secretário do Tesouro e atual economista-chefe do BTG Pactual, Mansueto Almeida.

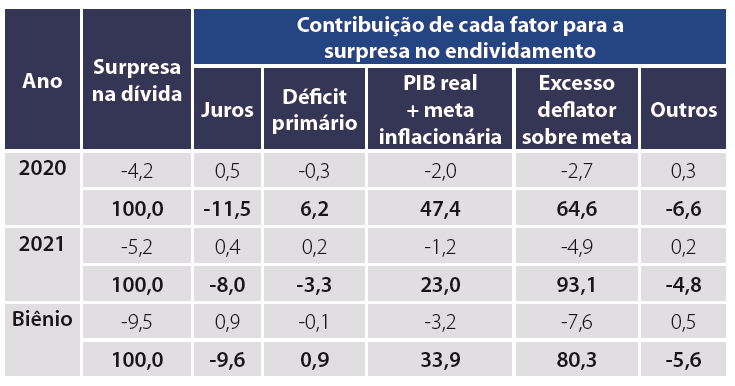

Para o leitor ter uma ideia do fenômeno, em junho de 2020 esperávamos no IBRE que a dívida bruta do governo geral (DBGG) fecharia 2021 em 93,5% do PIB. Nossa última previsão é que feche o ano em 84,0% do PIB, uma melhora de 9,5 pontos percentuais do PIB.

A tabela acima apresenta a decomposição da melhora da previsão do IBRE para o endividamento público. Na linha “Biênio” lê-se na primeira coluna que, como vimos, entre junho de 2020 e junho de 2021, nossa previsão para a DBGG no final deste ano reduziu-se em 9,5 p.p. do PIB. A maior parcela veio da inflação do PIB, chamada de deflator implícito do PIB, que contribuiu com 7,6 p.p. ou 80,3% da melhora. Houve também forte surpresa no crescimento do PIB real, que respondeu por 3,2 p.p. ou 33,9% da melhora da revisão. Na direção contrária, o ciclo de alta dos juros já contribuiu com 0,9 p.p. para o endividamento ser maior no final de 2021.

A tabela também apresenta os erros de previsão do cenário em junho de 2020, aberto para cada ano, 2020 e 2021. O peso relativo do deflator foi maior no erro de previsão de 2021 e o peso relativo da surpresa de crescimento foi maior em 2020 do que em 2021.

Como tive oportunidade de tratar na minha coluna da Folha de S.Paulo em 8 de maio, estamos passando por dois choques. Há um choque de commodities agrícolas, fruto da elevação da demanda por ração da suinocultura chinesa, e um choque de elevação da demanda principalmente de bens de consumo duráveis, em função das longas quarentenas.

Em 2019, 40% do rebanho suíno chinês foi abatido em função da gripe suína africana. Em 2020 o rebanho foi reconstituído com tecnologia mais moderna. Sai porco de chiqueiro alimentado por restos de alimentos e entram modernas granjas suínas que demandam ração animal. Essa alteração na suinocultura chinesa deve ter elevado a demanda mundial de soja e milho em 5%, aproximadamente. Levará algumas safras para a oferta responder. Até lá teremos toda a cadeia de proteína animal – carnes, laticínios e ovos – com preços maiores.

As elevadas quarentenas obrigaram a uma readequação das residências. O fenômeno ocorreu no mundo todo simultaneamente.

Há forte demanda para reformas de residências; reaparelhamento de escritórios domésticos para teletrabalho e aulas remotas; compras de utensílios de cozinha; bicicletas e outros equipamentos que substituem as academias fechadas; automóveis para fugir do transporte público, e assim sucessivamente.

A recuperação da indústria é universal. Após queda muito profunda no 2o trimestre de 2020, a retomada muito rápida no 2o semestre pegou a indústria mundial com estoques baixos. Há falta de matéria-prima e as linhas comerciais estão operando no limite da sua capacidade. Há falta de contêineres e os fretes estão caros.

Do ponto de vista do poupador que carrega títulos públicos em seu portfólio, a surpresa inflacionária funciona como uma expropriação que reduziu de forma não esperada o valor de seus ativos. Ela não foi compensada por juros reais maiores, pois o impacto da epidemia requereu política monetária muito expansionista. Digamos que foi a contribuição dos rentistas aos esforços da epidemia.

Conforme ocorre a retomada econômica, no 1o trimestre de 2021 a economia já voltava ao nível anterior à epidemia, observado no 4o trimestre de 2019, e os choques inflacionários vão se espalhando pelo índice de inflação e, portanto, o Banco Central é obrigado a apertar a política monetária, a janela de surpresas positivas do endividamento público vai se fechando.

Temos que nos organizar para praticar a partir de algum momento de 2022 e, certamente em 2023, uma política fiscal contracionista, se não quisermos devolver aos rentistas, na forma de juros reais maiores, toda a surpresa positiva ocorrida.

O sintético é preparado pelo meu colega do IBRE, Lívio Ribeiro. Empregam-se as moedas dos seguintes países (sempre contra o dólar americano): África do Sul, Argentina, Chile, Colômbia, Hungria, México, Peru, Polônia e Turquia. É obtido pela regressão do real no primeiro componente principal dessas moedas.

Agradeço ao pesquisador do IBRE, Matheus Rosa Ribeiro, os subsídios para a construção da tabela.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Esta é a coluna Ponto de Vista da Conjuntura Econômica de julho de 2021.

Comentários

Deixar Comentário