Razões técnicas para não reduzir a meta de inflação de 2022

O Conselho Monetário Nacional (CMN) definirá, ainda neste mês de junho, a meta de inflação para 2022. Há um certo consenso de que ela será reduzida novamente, para 3,50% a.a. É o que se infere a partir das projeções de inflação do grupo do Top5 do Focus/BCB e mesmo da inflação implícita na estrutura a termo de juros doméstica.

Caso isso de fato ocorra, transitaremos de uma meta de 4,5% entre 2005 e 2018 para 4,25% em 2019, 4% em 2020, 3,75% em 2021 e 3,5% em 2022. Esses 3,5% aproximariam a meta brasileira daquela praticada em boa parte dos demais países emergentes que adotam o regime de metas de inflação[1].

O momento atual é adequado para reduzir, novamente, a meta de inflação brasileira?

Embora uma boa parte dos economistas/analistas considere que a resposta a essa pergunta é um “sim” inquestionável, alguns grandes “pesos pesados” da profissão – como Aloísio Araújo e Sérgio Werlang – avaliam que já foi um erro ter reduzido a meta em relação aos 4,5% que vigoraram até 2018.

Não ignorando os custos em termos de bem-estar que uma inflação positiva gera, o principal argumento deles é de que, neste momento, uma meta mais alta ajudaria a resolver mais rapidamente a crise fiscal brasileira, sobretudo após a introdução do teto de gastos – o qual estabelece, dentre os gatilhos passíveis de serem acionados para viabilizar seu cumprimento, o congelamento nominal das despesas com funcionários públicos. Ou seja: a despesa real pode cair mais rapidamente com uma meta de inflação mais alta, caso de fato haja um crescimento nominal modesto ou nulo de algumas despesas.

Eu venho aqui reforçar o coro dos colegas acima, acrescentando um outro argumento: o custo que isso pode gerar em termos de atividade econômica.

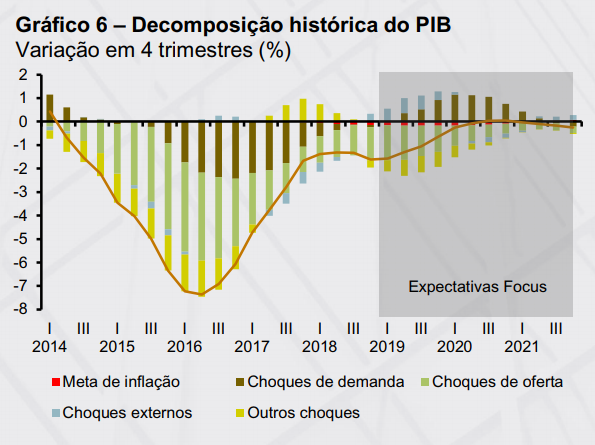

Muitos consideram que esse custo seria inexistente, caso a autoridade monetária disponha de elevada credibilidade (como parece ser o caso atual). Contudo, o próprio BCB apontou, em um box do RTI de março deste ano, que a mudança da meta de 4,5% em 2018 para 3,75% em 2021 tende a gerar um impacto pequeno, porém negativo, sobre o crescimento do PIB, como aponta a figura abaixo (ver as barras vermelhas).

Por que isso ocorre? É muito simples: a inflação corrente não depende apenas das expectativas, tendo um componente inercial bastante relevante (sobretudo nos preços administrados, nos salários e nos serviços). As próprias expectativas não são totalmente forward-looking, sendo formadas também de forma adaptativa. Acho até que o impacto negativo apontado pelo BCB na figura acima pode estar subdimensionado, na medida em que ele é estimado a partir do modelo DSGE SAMBA – modelagem que, tipicamente, assume que os agentes são altamente racionais e forward-looking (ainda que tais modelos incorporem alguns elementos para captar algumas rigidezes observadas nos dados do mundo real).

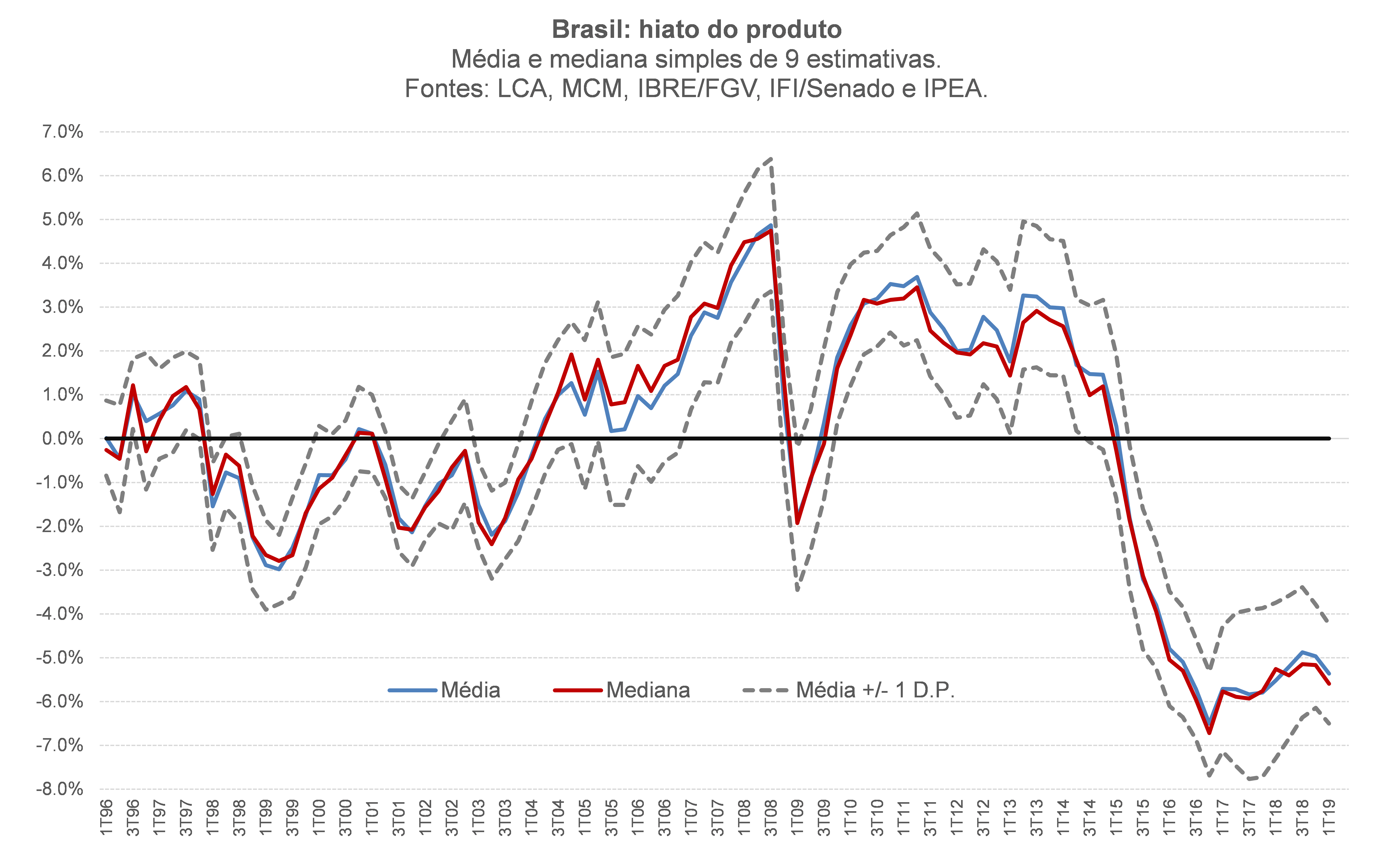

Caso a economia brasileira estivesse operando hoje em torno do pleno-emprego, o custo negativo apontado acima até poderia ser negligenciado. Contudo, como aponta a figura abaixo – que compila 9 estimativas independentes de hiato do produto, de várias instituições –, ainda estamos bem aquém do pleno-emprego, em um quadro de “semidepressão” (já que a ociosidade pouco mudou desde 2016), de modo que o impacto negativo associado a uma nova mudança para baixo da meta, ao demandar alguma resposta de política monetária, tenderia a cristalizar uma parte do enorme hiato negativo atual sob a forma de um potencial de crescimento mais baixo (via histerese).

Dito de outro modo: uma meta caindo rapidamente em um contexto como o atual (excesso de ociosidade muito elevado) pode acabar fazendo com que parte do fechamento do hiato altamente negativo se dê por meio de uma queda do PIB potencial (quando o ideal seria por uma aceleração do PIB efetivo / demanda agregada).

Nesse contexto, acho que seria mais recomendável definir um horizonte mais longo para as metas – 10 anos à frente, por exemplo –, com uma gradativa convergência para valores mais baixos, envolvendo reduções de 25 pontos-base a cada dois ou três anos. Essa trajetória poderia ser calibrada de modo que um alvo de 3,0% fosse atingido, por exemplo, em 2029 (e parando por aí).

No momento atual, reduzir a meta novamente para um ano (2022) no qual as projeções mais recentes apontam que a economia brasileira ainda estará operando com excesso de ociosidade não só passa longe de ser uma prioridade, como também pode gerar efeitos contraproducentes de médio prazo em termos da consolidação fiscal e do PIB.

Bráulio Borges, pesquisador-associado do FGV IBRE e economista-sênior da LCA

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Coluna recente do jornalista Alex Ribeiro no Valor, com base em transcrições de reuniões do CMN sobre a definição das metas, aponta que esse motivo – a convergência para a meta já adotada em outros países emergentes – foi o utilizado para justificar as reduções das metas de 2019 em diante.

Deixar Comentário