A recuperação surpreendente da construção

O PIB do segundo trimestre mostrou o impacto negativo da COVID na atividade econômica. Poucos setores surpreenderam positivamente, mas de certa forma, a construção foi um deles.

Parece um paradoxo dizer que a que a retração de 5,7% na comparação com o primeiro trimestre de 2020 tenha sido surpresa positiva, então melhor dizer que foi menos ruim que o esperado.

De fato, uma série de indicadores do setor mostra que não apenas o impacto da crise causada pela Covid foi menos intenso do que o projetado inicialmente, mas a retomada está se dando em ritmo mais forte que o esperado. Por diversas causas.

Vale sempre lembrar que a construção abrange tanto a atividade formal das empresas, quanto a atividade informal de pequenos empreiteiros e das próprias famílias. Embora o segmento empresarial responda por parcela mais expressiva do PIB setorial, o segmento informal representa parte maior no consumo de materiais. E esse segmento tem feito uma diferença inesperada nos indicadores setoriais.

Apesar de nos primeiros meses da pandemia (março-abril) as vendas de materiais terem caído bastante, a recuperação foi rápida e em julho o volume de vendas, de acordo com o IBGE superou o patamar pré-Covid (fevereiro) em 14%, passando a acumular crescimento no ano (1,9%) na comparação com 2019.

Materiais de construção: volume de vendas do comércio varejista

Índice base fixa com ajuste sazonal (Base: 2014 = 100) (número índice)

Fonte: IBGE

A recuperação forte do comércio reflete o efeito reforma decorrente da quarentena que foi potencializado pelo auxílio emergencial. Em geral, as lojas de material de construção puderam ficar abertas em todo o país, uma vez que a construção foi considerada atividade essencial. As vendas online contribuíram também para a explosão das vendas de materiais.

O desempenho excepcional desse mercado tem sido captado na Sondagem do Comércio da FGV, que dá indicações que a demanda segue forte. Na pesquisa de setembro, o Indicador de Volume de Demanda Atual alcançou o patamar mais elevado da série histórica com ajuste sazonal iniciada em março de 2010.

Os números do comércio de materiais não são considerados pelo IBGE na estimativa do PIB trimestral, mas a produção de insumos típicos é um dos indicadores. A produção da indústria captou mais tardiamente esse crescimento expressivo do consumo. Na verdade, ante a retração forte da demanda e a necessidade de atender aos protocolos da doença, a indústria paralisou fábrica e fornos. Assim, apenas em julho, a produção superou o resultado de 2019 e, no ano até julho, ainda acumula queda de 8,5%.

Essa queda expressa um desempenho desigual entre os diversos segmentos industriais – enquanto a fabricação de cimento nos sete meses do ano superou em mais de 6% a produção do mesmo período do ano passado, a produção de produtos cerâmicos ainda acusou retração de cerca de 24% no mesmo período.

É importante notar que, além da demanda das famílias, há outra força alavancando a produção: a demanda das construtoras.

O saldo positivo do Caged a partir de junho confirma a progressiva recuperação do ciclo produtivo. Com o aumento das contratações, o saldo no ano já se mostra positivo novamente.

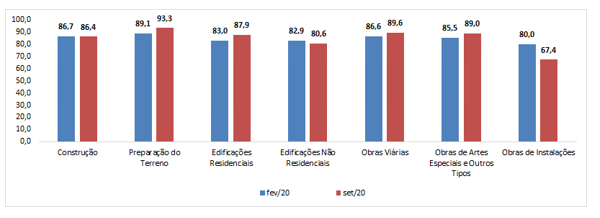

A Sondagem da Construção da FGV captou a melhora da confiança a partir de maio. Em setembro a Sondagem apontou que o Indicador de Situação atual das empresas já quase recuperou o patamar de antes do início da quarentena determinada pela Covid. Na verdade, em alguns segmentos, até superou o índice de fevereiro.

Sondagem da Construção - Índice de Situação Atual (ISA-CST),

Índice padronizado, dessazonalizado

Faixa entre 100-110: sinaliza o período moderadamente otimista.

Faixa entre 90-100: sinaliza o período moderadamente pessimista.

Fonte: FGV IBRE

Ou seja, ainda que todos os segmentos setoriais tenham registrado crescimento expressivo da confiança nos últimos meses, o movimento está ocorrendo em ritmo mais forte em Preparação de Terrenos, Edificações Residenciais, Obras Viárias e de Artes Especiais (infraestrutura), enquanto as áreas relacionadas aos serviços do ciclo final de obras como Instalações estão retomando mais lentamente. O segmento de Edificações Comerciais também registra retomada mais lenta, refletindo o impacto do movimento de home office, que determinou o esvaziamento de muitos escritórios, nos negócios e decisões de investimento.

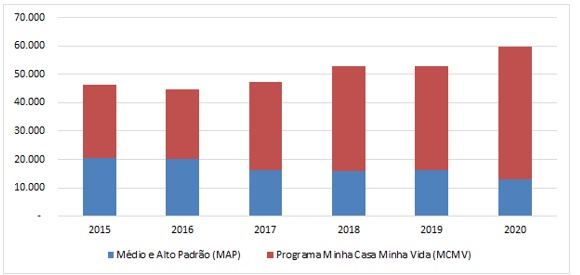

A recuperação do segmento de edificações está relacionada à atividade corrente, ou seja, à retomada das obras que estavam em andamento, mas também se deve à expressiva melhora no ambiente de negócios. A redução das taxas de juros e a expansão do crédito, conjugadas à canalização das ofertas por meio digital, contribuíram para impulsionar mais as vendas de imóveis, que já estavam em crescimento antes da pandemia.

Mercado imobiliário – Vendas (unidades)* 1º semestre

* Dados de 20 empresas associadas à Abrainc.

Fonte: Abrainc

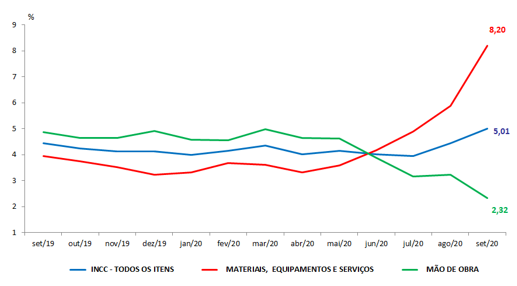

Na Sondagem da Construção, as assinalações referentes às dificuldades com a demanda estão abaixo do verificado em dezembro de 2019. Em contrapartida, aumentaram as assinalações de dificuldades com o custo da matéria-prima e com o fornecimento de materiais, indicações de uma demanda mais aquecida. Vale notar que a cesta de materiais e equipamentos do INCC-M em setembro registrou alta acumulada no ano de 8,98%. Alguns itens como Cimento, Tubos de PVC e Condutores Elétricos subiram 18,6%, 19,7% e 31,7%, respectivamente no mesmo período.

INCC-M – Evolução em 12 meses até setembro (%)

Fonte: FGV IBRE

Os olhares agora se voltam para a sustentação dessa demanda mais aquecida. No que diz respeito à demanda das famílias, ela deve perder força com o aumento do preços, o fim do auxílio emergencial e do ciclo de reformas iniciadas com a pandemia. O Indicador de Expectativas do Comércio de Materiais na Sondagem da FGV vem registrando queda nos dois últimos meses, antecipando assim essa possibilidade. Mas na indústria, as expectativas continuam em alta. E a atividade das construtoras, que retomam ou iniciam novas obras, deve assegurar uma demanda positiva para o setor. No entanto, ainda há muitas incertezas em relação à dimensão que essa demanda pode assumir, ou ainda a sua sustentação.

Essas incertezas estão diretamente relacionadas à evolução da recuperação geral da economia e dos investimentos no país. Aqui vale então lembrar o que significa retomar o patamar pré-pandemia: em dezembro de 2019, o PIB da construção estava 33% abaixo do pico alcançado em janeiro de 2014. Enfim, ainda há um longo percurso à frente.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário