Recuperar o emprego será o grande desafio

Em essência, a pandemia afetou as mais diferentes economias de maneira semelhante. De modo geral, as reações de política econômica também apresentaram significativos traços em comum.

Agora, neste início de recuperação, persistem padrões semelhantes em matéria de comportamento de certas variáveis macroeconômicas. Nosso objetivo no presente texto é dar destaque a um aspecto que possivelmente será comum a largo número de economias. Referimo-nos às dificuldades a serem enfrentadas no tocante à recuperação do nível de emprego.

Como é notório, no segundo trimestre, o comportamento do PIB foi catastrófico, de maneira generalizada. No terceiro trimestre, porém, os resultados têm sido muito bons, apesar de desiguais entre setores. Não são poucos os casos em que a produção industrial e as vendas, por exemplo, já superaram os patamares registrados em janeiro-fevereiro, o mesmo não ocorrendo no setor de serviços, segmento da economia mais impactado pela crise atual.

O problema é que esse vigor não tem chegado ao mercado de trabalho. Isto parece verdade até mesmo para o caso da economia americana, cujo dinamismo e capacidade de recuperação são largamente reconhecidos. Dados relativos aos Estados Unidos servirão de base para ilustrarmos a nossa argumentação.

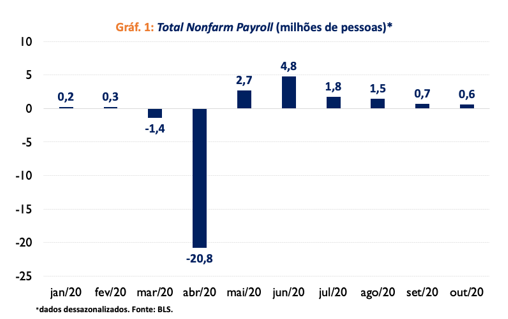

As estatísticas mais recentes relacionadas com o mercado de trabalho daquele país foram divulgadas em 6 de novembro. Por certo, alguns aspectos positivos foram revelados pelos novos dados. Contudo, a nosso ver, o que precisa ser destacado é o fato de que, de acordo com a pesquisa feita junto aos estabelecimentos (establishment survey), se, de um lado, 12,1 milhões de empregos foram restabelecidos a partir de maio, compensando em parte a perda de 22,2 milhões ocorrida em março/abril, de outro, o ritmo de recuperação vem perdendo gás, sistematicamente, desde julho. É essa diminuição do ritmo de reconquista do emprego que preocupa. O Gráfico 1 ilustra esse ponto.

Sem dúvida, isso contrasta com os recentes números de produção e vendas. Haveria, então, uma espécie de “descolamento” entre os mercados de produto e de trabalho? Numa tentativa de responder a essa questão, talvez valha a pena observarmos o comportamento do mercado de trabalho norte-americano em períodos recentes, em especial logo após quadros recessivos.

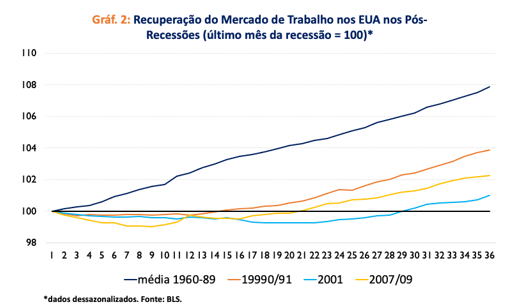

A recuperação desse mercado em seguida ao término da recessão de 1990/91 revelou um comportamento distinto do observado em episódios anteriores de saída de recessão. No ano seguinte ao término do período recessivo de 1990/91, o emprego apresentou crescimento líquido negativo. Tradicionalmente, o emprego se recuperava rapidamente.

O fenômeno se repetiu na esteira do quadro recessivo de 2001. No primeiro ano pós-recessão, o crescimento do emprego foi novamente negativo. O Gráfico 2 permite comparação com a trajetória média da retomada do emprego logo em seguida a quadros recessivos anteriores. A trajetória do emprego representada pela linha azul escuro no gráfico corresponde à média das trajetórias registradas nos períodos de recuperação que se seguiram às cinco recessões anteriores, a partir de 1960.[1]

No início dos anos 2000, intrigados com esses episódios, alguns economistas, dentre os quais Ben Bernanke, na época membro do Board do Fed, dedicaram-se a examinar o novo fenômeno, conhecido por jobless recovery.

Curiosamente, com o advento da chamada Grande Crise Financeira (2007/09), uma vez superada a fase recessiva, a retomada do emprego voltaria a ser lenta. De novo, geração líquida negativa de emprego no primeiro ano. A trajetória da retomada do emprego referente a esse caso também pode ser vista no Gráfico 2.

Os dois primeiros episódios não parecem ter explicação clara. O último, porém, possivelmente tem a ver com o fenômeno da “estagnação secular”, que tem caracterizado o comportamento das economias avançadas há uns dez ou vinte anos. Redução importante do ritmo de crescimento da produtividade e questões demográficas têm concorrido para ampliar o desejo de poupar e para diminuir a propensão a investir, nas mencionadas economias, disso resultando expressiva queda dos juros de equilíbrio e diminuição do ritmo de expansão da demanda agregada.

Após a Grande Crise Financeira, o consumo das famílias levou 13 trimestres para voltar ao patamar vigente antes da recessão, enquanto os investimentos só retornaram ao nível anterior ao da recessão uma vez decorridos 23 trimestres. Compreensível, portanto, que a retomada do emprego tenha sido tão lenta. Afinal, a demanda por mão de obra é uma demanda derivada da demanda por produto.

Por certo, pode-se apenas especular sobre se essa série de eventos constitui ou não um conjunto de fatores que se complementam para definir um quadro de alteração significativa e duradoura no funcionamento do mercado de trabalho nos Estados Unidos. De qualquer modo, independentemente do que se possa concluir a esse respeito, parece claro que temos agora mais um fenômeno importante, desta feita associado à pandemia.

Referimo-nos à expressiva alteração na composição da demanda agregada, em resposta à crise do coronavírus, com retração da demanda por determinados tipos de serviços. Como se sabe, o setor de serviços é o grande empregador nas economias modernas, sendo natural, portanto, que seja expressivo o impacto dessa mudança de composição da demanda sobre o mercado de trabalho.

Nos Estados Unidos, em fevereiro, o setor de serviços era responsável por 71,2% do total do emprego no país (nonfarm payroll). Tal percentual caiu para 70,7% em outubro. Dos mais de 10 milhões de empregos perdidos a partir de março, 7,9 milhões ocorreram no setor de serviços.

Quando se pensa no futuro, é preciso ter em conta que boa parte da mencionada alteração na composição da demanda não será revertida, especialmente a prazo curto. Enquanto não surgirem vacinas e medicamentos seguros e eficazes para lidar com a pandemia, muitos setores altamente empregadores de mão de obra permanecerão deprimidos, dificultando, portanto, a recuperação do emprego.

Acresce que a insegurança e as incertezas decorrentes da pandemia continuarão atuando de maneira a inibir gastos de maneira geral, sejam de consumo, sejam de investimento. A chamada “segunda onda” apenas agrava os presentes problemas. Admitindo-se, adicionalmente, que as forças da “estagnação secular” dificilmente deixarão de estar presentes nos próximos anos, chega-se à conclusão de que a retomada do emprego realmente constituirá o grande desafio destes novos tempos.

E não nos iludamos. Este será um desafio geral, comum a muitos países, inclusive o Brasil.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] 1960/61, 1969/70, 1973/75, 1980 e 1981/8.

Deixar Comentário