Reforma do IRPF: observações sobre a proposta do Partido dos Trabalhadores

No último final de semana o Partido dos Trabalhadores (PT) realizou sua convenção e nomeou Lula candidato à Presidência da República. O PT também apresentou as linhas básicas de seu programa de governo, com algumas propostas mais detalhadas do que outras, como é normal em campanhas eleitorais.

Na área econômica, as propostas do PT incluem: “Isentar o Imposto de Renda das Pessoas Físicas (IRPF) de todos aqueles que ganham até cinco salários mínimos, condicionado à majoração para rendas mais elevadas por meio de faixas adicionais de alíquotas do IRPF para os super ricos”. Caso concretizada, essa medida representará uma grande reforma da tributação direta no Brasil.

Em linhas gerais, a proposta do PT vai na direção correta, aumentando a progressividade do IRPF, mas com dois pontos que merecem discussão: a indexação do IRPF ao salário mínimo e a desoneração de aproximadamente dois terços de todos contribuintes de IRPF no Brasil.

Este texto analisará esses dois pontos, mas antes devo fazer dois esclarecimentos aos leitores, como recomenda o código de conduta de economistas da American Economic Association.

Em primeiro lugar, informo que participei de discussões com vários colegas do PT sobre temas econômicos no início deste ano, mas não integro nem represento o comitê de campanha. As opiniões e propostas apresentadas neste texto são somente minhas.

Em segundo lugar, independentemente de divergências com algumas propostas econômicas do PT, também informo que defendo a liberdade e a candidatura presidencial de Lula, pois considero que as acusações contra ele são infundadas e creio que Lula possui liderança e sensibilidade social necessárias para construir um novo consenso político progressista no Brasil (que combine desenvolvimento econômico e inclusão social).

Para facilitar a exposição, tratarei separadamente a vinculação do IRPF ao salário mínimo e a desoneração até cinco salários mínimos.

A indexação da tabela do IRPF

O orçamento federal brasileiro já possui várias despesas atreladas ao salário mínimo, como o piso da previdência social, o valor do benefício de prestação continuada (BPC) definido pela Lei Orgânica de Assistência Social (LOAS), o valor de referência do abono salarial e o pagamento mínimo de seguro desemprego.

Indexar a tabela do IRPF ao salário mínimo significa agregar a questão tributária à definição do piso salarial no Brasil. Hoje a determinação do salário mínimo já é muito mais uma discussão fiscal, sobre o impacto de cada R$ 1 adicional sobre o orçamento público, do que uma discussão propriamente de mercado de trabalho e distribuição de renda.

Se a tabela do IRPF for indexada ao salário mínimo, a pressão para aumentar tal valor será ainda maior a cada ano, bem como seu impacto fiscal será magnificado.

Como o programa do PT também defendeu manutenção da atual política de valorização do salário mínimo – segundo a qual há reajuste real igual à variação PIB verificado dois anos antes[1] – indexar a tabela do IRPF ao salário mínimo implica vincular nosso principal tributo direto sobre pessoas físicas ao crescimento da economia.

Vincular a tabela do IRPF ao salário mínimo é um erro, pois ganhos reais de renda devem ser objeto de tributação direta. O mais apropriado do ponto de vista econômico seria atrelar a tabela do IRPF à variação dos preços ao consumidor, reajustando a tabela de acordo com a inflação. Com isso, aumentos de renda que somente repõem a inflação passada não seriam objeto de tributação marginal mais elevada.

A correção da tabela de imposto de renda pela inflação é adotada, por exemplo, pelos Estados Unidos desde o início da década de 1980. Esta medida foi implementada pelo então presidente Ronald Reagan, após a grande inflação da década de 1970 ter aumentado a alíquota marginal da maioria dos contribuintes norte-americanos.

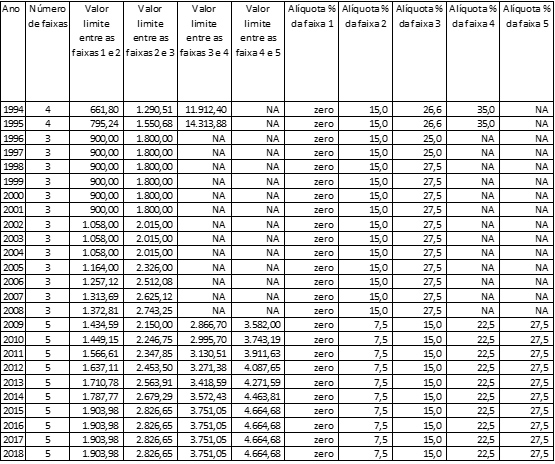

No caso do Brasil pós-plano Real, os reajustes da tabela de IRPF têm ocorrido sem periodicidade ou percentual pré-definido. Por exemplo, tomando as tabelas vigentes em dezembro de cada ano, houve reajuste em 15 dos 24 anos entre 1994 e 2018. A tabela 1 apresenta as informações, que podem ser resumidas da seguinte forma.

- Houve reajustes próximos da inflação em 1995 e 1996, quando a tabela tinha quatro faixas ou alíquotas de tributação: zero, 15%, 26,6% e 35%.

- Em 1996, o então governo Fernando Henrique Cardoso (FHC) reformou a tabela do IRPF, reduzindo as faixas de tributação de quatro para três, eliminando a alíquota de 35% sobre “supersalários”. A reforma foi altamente regressiva, pois a alíquota marginal mais alta passou a ser de 25%, incidente sobre salários não muito elevados.

- A tabela de IRPF criada em 1996 foi congelada por cinco anos, isto é, de 1997 a 2001.

- Em 1998, devido à crise do Plano Real e ao ajuste fiscal empreendido pelo o governo FHC, a alíquota marginal mais elevada subiu de 25% para 27,5%.

- Houve novo reajuste da tabela em 2002, mas em percentual abaixo da inflação acumulada pelo IPCA desde o reajuste anterior.

- A tabela de 2002 foi congelada por dois anos, em 2003 e 2004.

- A partir de 2005, o governo Lula adotou reajustes anuais da tabela do IRPF, e isto foi mantido pelo governo Dilma. Houve reajustes por 11 anos consecutivos, isto é, até 2015. Considerando a primeira faixa de tributação e a variação do IPCA, os reajustes feitos pelos governos do PT evitaram o aumento da defasagem da tabela do IRPF até 2014, como nós veremos mais à frente.

- Em 2009, em paralelo à correção da tabela do IRPF e como parte das medidas para combater a crise internacional, o número de alíquotas subiu de três para cinco, com criação das alíquotas intermediárias de 7,5% e 22,5%.[2]

- Com o início do governo Temer, a tabela foi novamente congelada a partir de 2016 e, caso não ocorra correção em 2019, o congelamento atual deve durar pelo menos quatro anos, de 2016 a 2019, aproximando-se do prazo máximo de congelamento no período pós-Real, feito por FHC, de 1997 a 2001.

Tabela 1: evolução da tabela de IRPF no Brasil, desde 1994, valores de dezembro de cada ano

Fonte: http://www.yahii.com.br/irhistorico.html, elaboração do autor.

Antes de prosseguir, cabe lembrar que, no início de 2016, o então governo Dilma enviou um Projeto de Lei (PL 5205/2016) ao Congresso, com correção da tabela vigente em 5%.[3] Para compensar o efeito negativo dessa correção sobre a arrecadação, o mesmo PL também incluiu medidas de aumento da arrecadação sobre as faixas mais ricas da população, via tributação progressiva de grandes heranças, do excesso de distribuição de lucros e dividendos por firmas no Simples e no regime de lucro presumido e de direitos de imagem.

Devido à restrição fiscal do governo em 2016, naquele momento não foi possível propor a indexação da tabela do IRPF à inflação, mas este era um ponto que com certeza apareceria na discussão do PL no Congresso Nacional e que a equipe econômica estava disposta a analisar, desde que com efeitos somente a partir de 2018.

Infelizmente, antes que o PL 5205/2016 pudesse ser analisado pelo Congresso, o golpe parlamentar de maio de 2016 afastou Dilma Rousseff da Presidência e o aumento da progressividade da tributação direta deixou de ser prioridade para o governo.

A recente proposta do PT tem o mérito de recolocar a progressividade tributária como prioridade para seu eventual governo e isso deve ser aplaudido. Porém, a indexação da tabela do IRPF ao salário mínimo é um erro. Seria melhor adotar valores nominais ao invés de valores vinculados ao salário mínimo na tabela do IRPF.

Mas qual deveria ser o valor nominal da primeira faixa? Certamente mais do que os R$ 1.903,98 vigentes hoje, mas não os quase R$ 5 mil reais propostos pelo PT. Há várias alternativas entre estes dois extremos e este é o segundo ponto de minhas observações.

O reajuste da tabela de IRPF

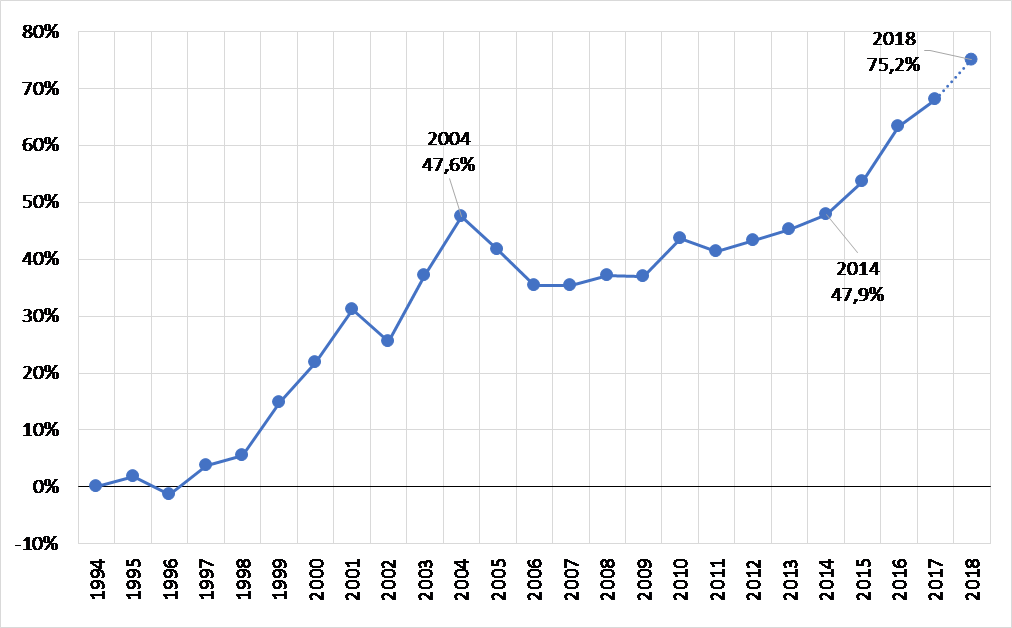

Voltando à série histórica apresentada na tabela 1, com base na inflação esperada para o IPCA em 2018 (4,2%), o reajuste necessário para alinhar o valor de isenção do IRPF ao valor real vigente em dezembro de 1994 seria de aproximadamente 75,2%. O gráfico 1 abaixo apresenta a evolução dessa defasagem, que pode ser resumida da seguinte forma:

- A maior parte da defasagem projetada para o final deste ano foi acumulada entre 1997 e 2004, período de ajuste macroeconômico realizado pelos governos FHC e Lula, quando a tabela do IRPF ficou congelada por vários anos.

- A partir de 2005, os reajustes anuais concedidos não eliminaram a defasagem anterior, mas também não aumentaram o problema até 2014, quando a defasagem verificada era praticamente igual à verificada em 2004.

- A defasagem voltou a subir em 2015, mesmo após a correção da tabela, devido à aceleração dos preços naquele ano.

- E desde de 2016 a defasagem vem aumentando devido ao novo congelamento da tabela do IRPF feito pelo governo Temer.

Gráfico 1: defasagem de correção da primeira faixa de tributação do IRPF no Brasil

Fonte: Receita federal, IPEADATA e expectativa de mercado para a inflação de 2018. A defasagem foi calculada com base na tabela vigente em dezembro de cada ano, e na variação correspondente do IPCA.

Para analisar o percentual de correção da primeira faixa do IRPF proposta pelo PT, vale a pena dividir o tema em três questões: (i) a adequação do percentual proposto, (ii) seu impacto sobre o orçamento público e a distribuição do IRPF e (iii) suas consequências políticas para a evolução da tributação direta no Brasil.

Começando pelo percentual em si, como já coloquei acima, a proposta do PT está corretíssima em corrigir a tabela do IRPF, pois o atual congelamento completará quatro anos em 2019. Novamente, o período máximo de congelamento pós-Real ocorreu sob FHC e durou cinco anos.

O problema da proposta do PT está no percentual de correção proposto para a primeira faixa, que supera até as demandas mais elevadas dos sindicatos mais poderosos no Brasil. Por exemplo, segundo estudo do Sindicado de Auditores da Receita Federal (Sindifisco), a defasagem acumulada na atual tabela de IRPF estaria em 88%. Como a proposta do PT implica aumentar a faixa de isenção dos atuais R$ 1.903,98 para R$ 4.990,00 em 2019, a correção seria de 162%, quase o dobro da demanda de um dos mais poderosos sindicatos de servidores públicos do Brasil. Este percentual parece e é um exagero.

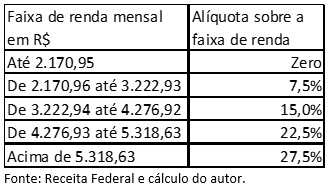

Qual seria a correção mais adequada? Com base na inflação acumulada desde o último reajuste da tabela do IRPF, utilizando as tabelas vigentes em dezembro de cada ano como referência, o percentual deveria ser de aproximadamente 14%.[4] A tabela 2 apresenta quais seriam as novas faixas de tributação com base neste valor. Em termos do salário mínimo vigente neste ano (R$ 954) e projetado para 2019 (R$ 998), a correção de 14% elevaria a faixa de isenção de IRPF de 2,0 para 2,2 salários mínimos. Este deveria ser o piso para qualquer proposta.

Tabela 2: tabela do IRPF de 2018, efetiva e com correção de 14%

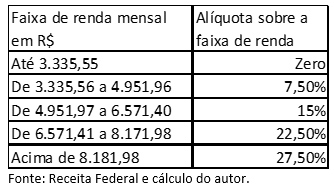

Qual deve ser o teto? Se considerarmos a defasagem de correção da primeira faixa de tributação projetada para o período entre dezembro de 1994 e dezembro de 2008, o reajuste deveria ser de aproximadamente 75%, como apresentado na tabela 3. Em termos dos valores projetados pelo governo, este percentual isentaria de IRPF todos que ganharem até 3,3 salários mínimos em 2019.

Tabela 3: tabela do IRPF de 2018, efetiva e com correção de 75,2%

Passando ao impacto econômico e fiscal, a pergunta natural é: quanto custaria isentar todos trabalhadores que ganham até cinco salários mínimos de IRPF? A resposta é: muito pouco! A distribuição de renda no Brasil é muito desigual, inclusive daqueles que pagam IRPF. Este pequeno impacto macroeconômico provavelmente levou o comando político do PT a propor uma faixa de isenção tão elevada, bem acima da defasagem acumulada entre a tabela de IRPF e o IPCA.

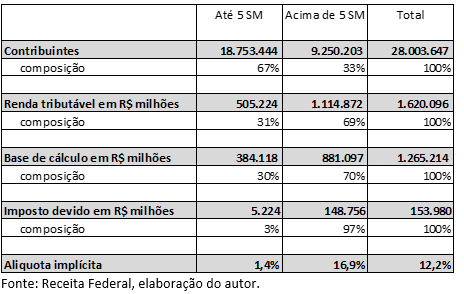

Os dados mais recentes sobre a composição do IRPF são de 2016 e estão disponíveis na página da Receita Federal na internet. A tabela 4 resume os números em dois grupos: até cinco salários mínimos e acima de cinco salários mínimos. As principais informações são as seguintes:

- Dos 28 milhões de contribuintes que declararam IRPF em 2016, 67% tinham renda tributável de até cinco salários mínimos por mês.

- A renda tributável pelo IRPF atingiu R$ 1,62 trilhão em 2016 (26% do PIB daquele ano), dos quais apenas 31% foram recebidos por quem ganhava até cinco salários mínimos.

- A base de cálculo do IRPF (renda tributável após deduções) atingiu aproximadamente R$ 1,3 trilhão em 2016, dos quais 30% correspondem a quem ganhou até cinco salários mínimos naquele ano.

- O imposto devido por todos contribuintes do IRPF foi de aproximadamente R$ 154 bilhões em 2016, sendo R$ 149 bilhões por quem ganhou mais do que cinco salários mínimos e, portanto, apenas R$ 5 bilhões por quem ganhou até cinco salários mínimos.

- A alíquota média de IRPF devido foi de 1,4% para quem ganhou até cinco salários mínimos em 2016, e de 16,9% para quem recebeu acima disso.

- O IRPF devido por quem ganhou até cinco salários mínimos correspondeu a aproximadamente 0,1% do PIB em 2016.

- Em 2016, a maior parte do IRPF devido (97%) foi paga pelos que ganharam acima de cinco salários mínimos.

- Caso o imposto devido por quem ganhou até cinco salários mínimos fosse zerado, e o valor correspondente fosse cobrado de quem ganhou mais do que isso, a alíquota média da faixa de renda acima de cinco salários mínimos subiria de 16,9% para 17,5% em 2016, ou seja, um acréscimo de apenas 0,6 ponto percentual.[5]

Tabela 4: resumo das declarações de IRPF de 2016

Considerando que o IRPF devido por quem ganhou até cinco salários mínimos correspondeu a aproximadamente 0,1% do PIB em 2016, é possível concluir que desonerar esta faixa da população não teria grande impacto macroeconômico sobre o orçamento, bem como que a perda de arrecadação poderia ser facilmente compensada por um pequeno aumento de alíquota marginal sobre os grupos de renda mais alta da população. Esta é exatamente a proposta apresentada pelo PT, que parece razoável do ponto de vista fiscal e justa do ponto de vista social.

O problema do percentual de reajuste proposto pelo PT está mais na política do que na economia, pois zerar o IRPF de quem ganha até cinco salários mínimos criará um novo direito ou privilégio adquirido no Brasil: a percepção de que mesmo quem tem uma renda muito superior à média da população não deve pagar IRPF.

Para colocar o ponto acima em perspectiva, os dados da PNAD indicam que a renda média mensal do trabalhador brasileiro foi de R$ 2.198 em maio deste ano.[6] Com base no salário mínimo vigente neste ano (R$ 954), isentar quem recebe até cinco salários mínimos de IRPF significa não cobrar imposto de renda de quem ganha aproximadamente 2,2 vezes a renda média da população brasileira. Trata-se, novamente, de um exagero, pois a faixa atual de isenção corresponde a 87% da renda média.

Na maioria dos países desenvolvidos as faixas de renda mais baixas pagam algum IRPF, com uma alíquota reduzida, mas ainda assim pagam. No caso dos EUA, por exemplo, a alíquota inicial é de 10% sobre a renda. Caso o contribuinte seja de baixa renda, ele ou ela pode receber de volta parte (do) ou todo o imposto pago mediante solicitação de crédito ao governo: o “Earned Income Tax Credit”.

No caso do Brasil, nossa tradição é que a primeira faixa do IRPF tenha alíquota zero, e isto vem de longa data, não foi obra do PT ou do PSDB. Dada essa realidade e a alta desigualdade de nossa distribuição de renda, é adequado manter a primeira faixa de tributação com alíquota zero. Porém, aumentar o limite superior desta faixa para um valor que exclua 67% dos contribuintes de pagar qualquer imposto de renda é um grande risco político. A razão é que isso fará com que o IRPF se torne um imposto para poucos e, portanto, de fácil contestação política.

A tributação direta deve ser progressiva, não necessariamente isenta para a maioria da população. Os ricos devem pagar mais e arcar com a maior parcela da arrecadação, mas para que o imposto seja considerado justo, é importante que a maioria também pague alguma coisa. O valor sobre as classes de menor renda deve ser obviamente pequeno, mas sua existência cria base política para a existência do mesmo imposto, com alíquotas mais altas, sobre os mais ricos.

Com base no limite da primeira faixa do IRPF em 2016 (R$ 1.903,98), aproximadamente 23% dos contribuintes eram isentos de IRPF naquele ano.[7] A proposta do PT significaria elevar este percentual para 67% do universo de contribuintes do IRPF. O passo seguinte provavelmente será os 33% restantes contestem essa distribuição e entremos em uma disputa que pode inviabilizar o IRPF como importante fonte de arrecadação para a União.

Assim, apesar do valor inicial de zerar o IRPF sobre cinco salários mínimos ser macroeconomicamente pequeno, do ponto de vista político não é adequado concentrar toda arrecadação deste imposto sobre uma parcela muito pequena da população.

Conclusão

A proposta de reforma do IRPF apresentada pelo PT está na direção correta, uma vez que propõe reduzir a tributação sobre quem ganha menos e compensar isso com aumento da tributação sobre quem ganha mais. Esta proposta aumentará a progressividade de nosso sistema de tributação direta, o que é justificável econômica e socialmente em um país tão desigual como o Brasil.

Além disso, ao colocar a reforma progressista do IRPF como um de seus principais itens de governo, o PT garantiu que este tema será tratado já no primeiro dia de mandato, caso vença as eleições. Infelizmente, no passado, os governos do PT só resolveram enfrentar esse tema no início do segundo mandato de Dilma Rousseff, quando o contexto político inviabilizou qualquer avanço.

Apesar de estar na direção correta, a proposta do PT necessita de alguns ajustes, sem desvirtuar seu propósito. Em primeiro lugar, a tabela do IRPF não deve ser indexada ao salário mínimo, pois já há indexação em excesso no orçamento brasileiro. Atrelar as alíquotas do IRPF ao valor do salário mínimo é convidar confusão para a discussão orçamentária, pois além dos impactos sobre previdência e assistência social, a definição do reajuste do salário mínimo também seria constrangida por questões tributárias.

O ideal é adotar uma nova tabela com valores nominais desvinculados do salário mínimo, e depois corrigir esta tabela pela inflação. Ao fazer isso o PT estaria replicando nada mais do que aquilo que já existe nos EUA, implementado por Ronald Reagan, no início da década de 1980.

Em segundo lugar, aumentar a faixa de isenção de IRPF para algo próximo de R$ 5 mil reais é um exagero diante da renda média da população brasileira. Mesmo a maior reinvindicação, de um dos sindicatos mais poderosos do país, é quase metade do reajuste proposto pelo PT.

Se usarmos a tabela vigente em dezembro de 1994 como referência, a correção da primeira faixa do IRPF deveria ser de, no máximo, 75%, não os 162% propostos pelo PT.

Mais importante, para que o imposto de renda seja considerado justo é preciso que os “ricos” paguem mais do que os “pobres”, mas isto não significa que os “ricos” devem pagar tudo e os “pobres” nada, sobretudo se a definição de “pobres” for expandida para alcançar quem ganha 2,2 vezes a renda média da população brasileira.

Do ponto de vista econômico e político, o ideal é que mais pessoas paguem IRPF, com as faixas de menor renda pagando uma alíquota bem pequena, como já acontece no Brasil. Neste sentido e com o intuito de contribuir para o programa do PT, sugiro que a proposta de reforma do IRPF seja ajustada para: “corrigir a tabela do Imposto de Renda das Pessoas Físicas (IRPF), com aumento substancial da faixa isenta de tributação, condicionado à majoração das rendas mais elevadas, por meio de faixas adicionais de alíquotas para os superricos, e correção da nova tabela de tributação pela inflação.”

Sei que o texto acima não soa tão bem quanto dizer que “quem ganhar até cinco salários mínimos não pagará mais imposto de renda”, sobretudo na era das redes sociais em que propostas devem ter poucos caracteres, mas nós economistas ainda temos o dever de dizer o que é mais adequado economicamente, não necessariamente o que atrai mais votos na campanha.

[1] Quando essa variação é positiva.

[2] Aqui cabe um registro histórico: naquele momento a equipe econômica sugeriu aumentar a alíquota marginal mais elevada, de 27,5% para 30%, de modo a compensar parte da desoneração para as rendas mais baixas, mas esta proposta não durou muito tempo nas reuniões do Ministério da Fazenda com o comando político e a base aliada do governo. Infelizmente a proposta já saiu do Executivo sem alterar a alíquota de 27,5%.

[3] Naquela época, o custo estimado dessa correção, para todas faixas de IRPF, era de R$ 5 bilhões em 2016, como explicitado na exposição de motivos do PL.

[4] Com base no IPCA, considerando inflação de 6,29% em 2016, 2,95% em 2017 e expectativa de 4,2% para 2018.

[5] Neste caso, em 2016, quem ganhou mais do que cinco salários mínimos pagaria R$ 154 bilhões sobre R$ 881 bilhões, ou seja, uma alíquota efetiva de 17,5%.

[6] Renda média nominal habitual. Agradeço à equipe do IBRE por este dado.

[7] Havia 5,6 milhões declarantes com renda tributável até 2 salários mínimos, e 5,7 milhões entre 2 e 3 salários mínimos, em 2016. O salário mínimo de 2016 foi de R$ 880, logo o limite da primeira faixa de tributação equivalia a 2,16 salários mínimos. Assumindo incremento linear de renda na faixa de 2 a 3 salários mínimos, o total de declarantes com renda isenta de IRPF seria de aproximadamente 6,6 milhões em 2016, ou seja, 23% do total de declarantes. A receita tem os dados precisos, mas o Ministério da Fazenda parou de publicar as informações do IRPF, por centil, exatamente em 2016. Os dados mais desagregados de 2014 e 2015 ainda estão disponíveis em: http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/distribuicao-da-renda-por-centis/dados-informacoes-e-graficos-setoriais-2008-a-2012.

Comentários

Deixar Comentário