Renda de idosos no Brasil (e na França) supera a das pessoas em idade ativa

Trabalho e formalização são desincentivados com redução do retorno líquido do esforço produtivo. Também se desincentiva poupança ao se prometer transferências elevadas na velhice e impor carga tributária maior sobre quem está em idade produtiva.

Circulou no Twitter, nos últimos dias, um gráfico feito com dados do LIS (Luxembourg Income Study) comparando a renda de aposentados e pensionistas (65+) com a renda da população em idade ativa (normalizada para 100). A leitura que muita gente fez foi direta: na França, a população idosa passou a ter renda média maior do que a dos ativos, algo interpretado tanto como evidência de insustentabilidade previdenciária, quanto de perda de dinamismo econômico (salários e oportunidades piores para quem trabalha), com impactos sobre o mercado de trabalho via impostos elevados, custo de contratação e conflito intergeracional.

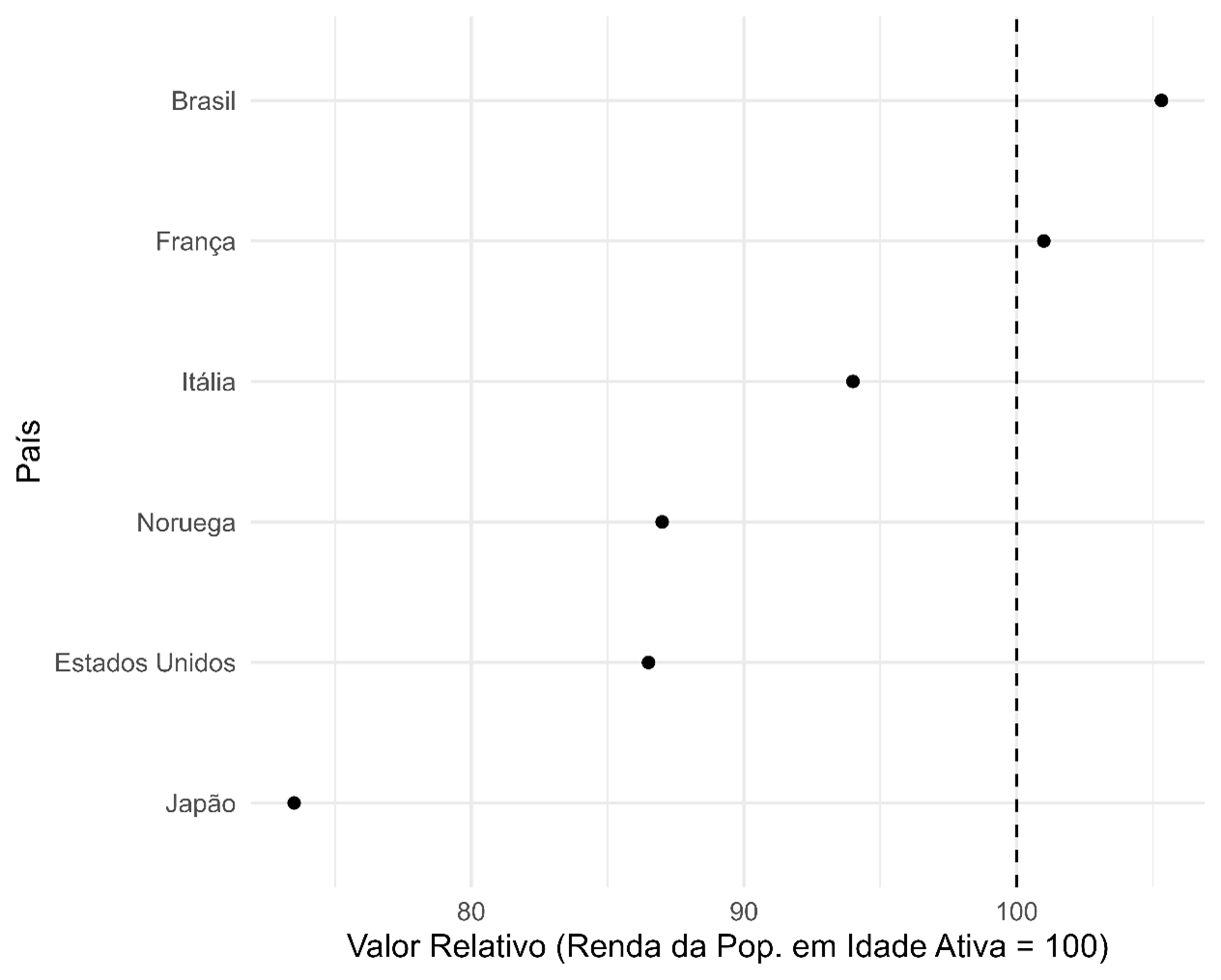

O que pouca gente sabe, no entanto, é que no Brasil, nós conhecemos esse fenômeno ainda mais de perto. Pelas mesmas contas (renda dos 65+ como proporção da renda dos ativos), os idosos brasileiros aparecem cerca de 5% acima da média da população em idade ativa, usando o mesmo conceito de renda[1].

Renda da População de Aposentados e Pensionistas (65+) em Relação a Adultos

Fonte: Elaboração própria com dados do LIS e PNADC 2024 (IBGE)

Em contraste, países como Estados Unidos, Noruega, Itália e, sobretudo, Japão ficam abaixo de 100 na renda individual, um padrão mais próximo do que se espera num arranjo intergeracional “normal”, em que a renda na velhice tende a ser menor do que durante os anos de maior participação no mercado de trabalho. Portanto, se a França tem uma situação preocupante, no Brasil, nosso sistema é ainda mais distorcido.

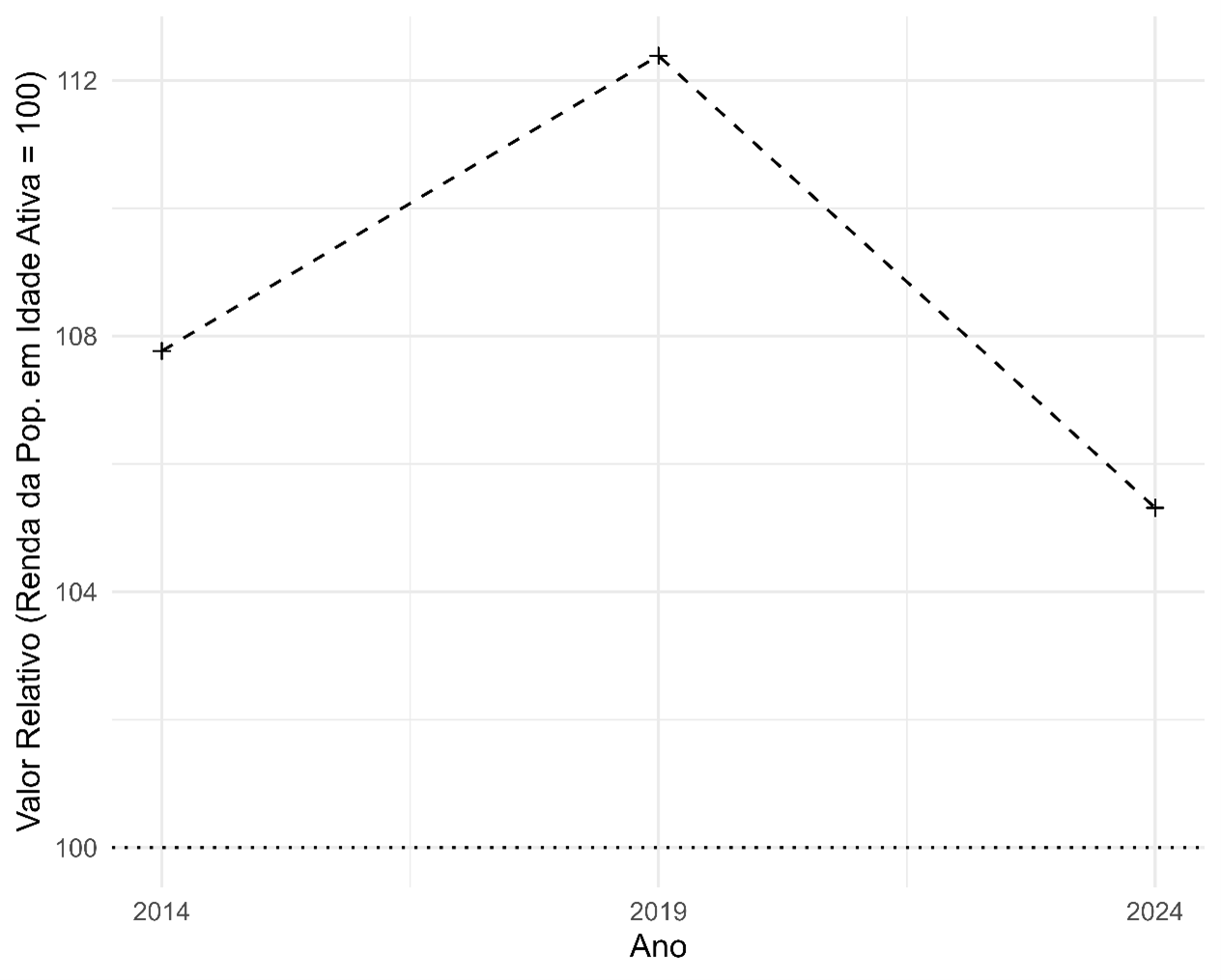

O segundo gráfico mostra a situação do Brasil ao longo do tempo. Nele, a trajetória mostra nitidamente que esse não é um problema recente. Pelo contrário, entre 2014 e 2019, houve inclusive um aumento expressivo do valor relativo, com a renda individual dos 65+ passando de abaixo de 108 para perto de 112.

Renda da População de Aposentados e Pensionistas (65+) em Relação a Adultos no Brasil

Fonte: Elaboração própria com dados da PNADC 2024 (IBGE)

Depois de 2019, a tendência se reverte, com a renda per capita se reduzindo para algo como 105. Mesmo sem atribuir causalidade de forma mecânica, é difícil não notar que essa inflexão coincide com a Reforma da Previdência, sugerindo que parte da escalada do ganho relativo dos idosos sobre os ativos foi interrompida.

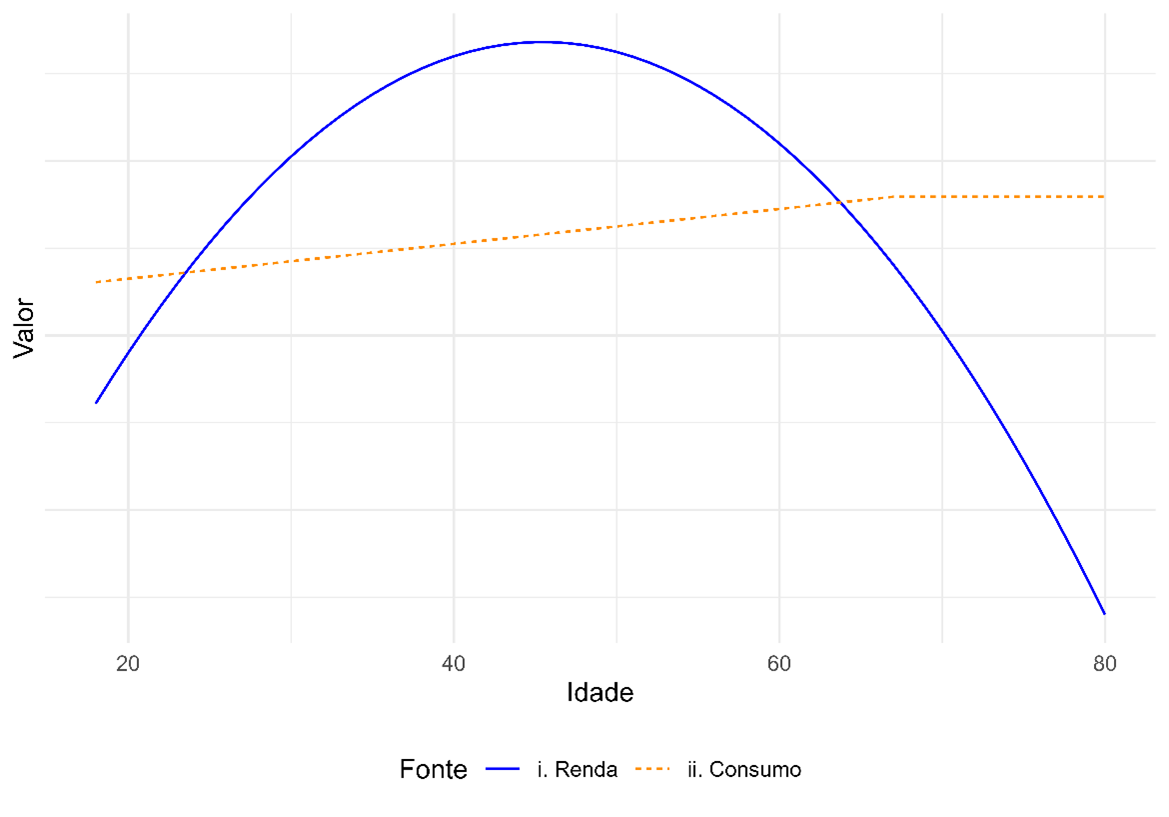

Essa inversão entre a renda da população adulta e idosa é um mau sinal. Isso porque consumo tende a ser mais estável ao longo do tempo, porque indivíduos procuram suavizar seu padrão de vida. Ainda que um adulto de meia idade viva melhor do que um jovem, se não houver grande mobilidade social e/ou significativos limites de crédito, ambos viverão em apartamentos semelhantes, com níveis de consumo não muito distantes. O gráfico abaixo esquematiza o padrão típico de ciclo de vida: a renda começa baixa na juventude, cresce com experiência e produtividade, atingindo um pico na meia-idade, declinando em seguida na velhice.

Esquema teórico da relação entre renda e consumo por idade

Fonte: Elaboração própria

Essa diferença entre o perfil da renda e o perfil do consumo implica um mecanismo natural de poupança e despoupança: jovens e idosos tendem a despoupar em algum grau, enquanto adultos, especialmente entre os 30 e 50, quando a renda está no auge, tendem a poupar e acumular ativos. A consequência é que, num arranjo intergeracional saudável, a velhice é financiada por uma combinação de patrimônio acumulado ao longo da vida, renda de ativos e um componente de aposentadoria que funciona como seguro e estabilizador, e não como um dispositivo para tornar a renda média dos idosos maior do que a renda de quem está produzindo.

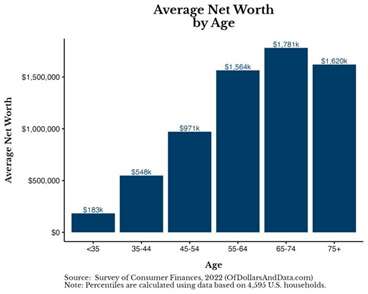

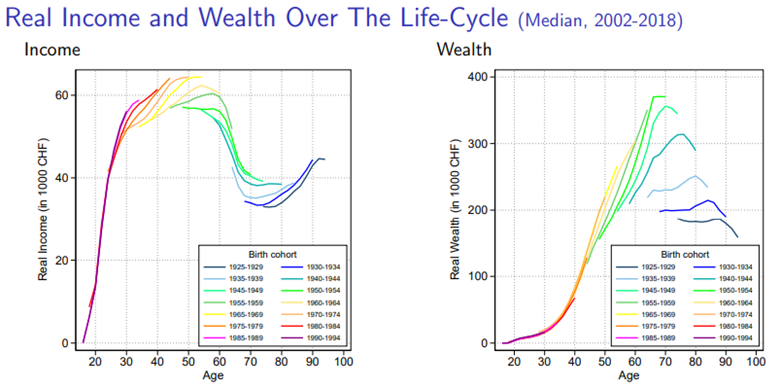

Em países onde há dados bons de riqueza, isso fica explícito. Os gráficos abaixo, de estudos com dados dos Estados Unidos e Suíça, respectivamente, mostram empiricamente como se dá essa relação. As curvas típicas mostram a renda subindo e depois cedendo após o auge, enquanto a riqueza acumulada cresce forte até a aposentadoria e permanece elevada por um bom tempo. Ou seja: a velhice, em média, começa com um “colchão” patrimonial relevante.

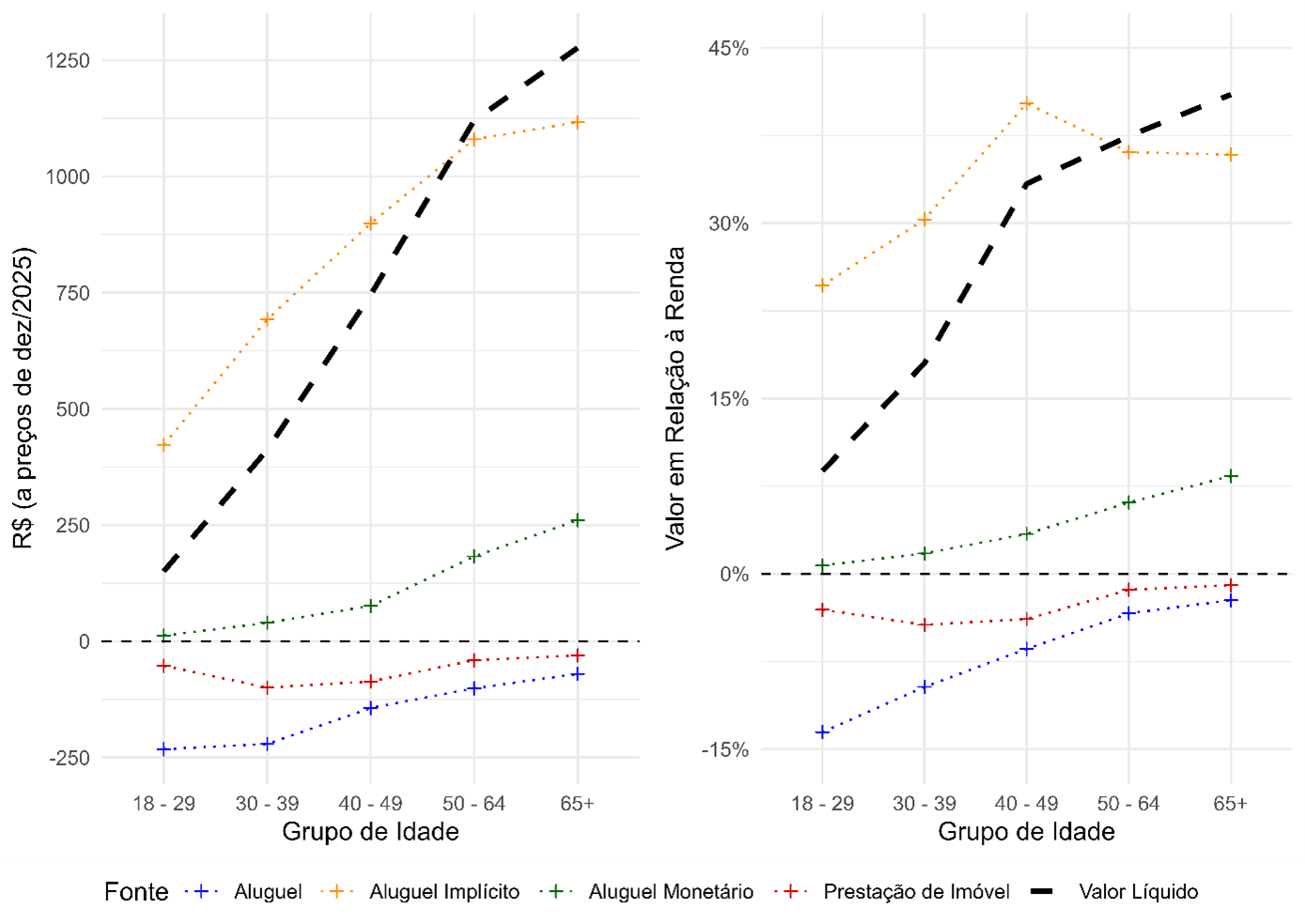

O Brasil não tem uma conta consolidada de riqueza das famílias com o mesmo grau de detalhe de alguns países ricos. No entanto, com a POF 2018, é possível ver grande parte da dimensão patrimonial brasileira, que se concentra em imóveis. O gráfico abaixo mostra, por grupo de idade, os fluxos ligados à moradia como proporção da renda: aluguel pago (negativo), prestação de imóvel (negativa), aluguel monetário recebido (positivo), aluguel implícito (positivo) e o valor líquido agregado.

Rendimentos e despesas associados diretamente a imóveis no Brasil

Fonte: Elaboração propria com dados da POF 2017/18

O padrão é muito informativo: conforme a idade avança, o peso do aluguel pago e das prestações tende a perder relevância, enquanto cresce o aluguel monetário recebido e, principalmente, o aluguel implícito (que pode ser entendido como o valor do serviço de moradia de quem vive em imóvel próprio, ou seja, um retorno não monetário do ativo imobiliário). O resultado é que o valor líquido associado a moradia aumenta fortemente com a idade e atinge um patamar elevado entre os 65+, chegando perto de algo mais de R$ 1000 mensais em média, ou quase 40% da renda domiciliar per capita. Já a soma líquida absoluta chega de fato a patamares elevados no grupo 65+ (superior a R$ 1250 mensais), mostrando um componente patrimonial substancial associado à moradia que, na prática, sustenta bem-estar e consumo na velhice.

Em outras palavras, ainda que o Brasil não tenha estatísticas consolidadas de patrimônio comparáveis às de alguns países desenvolvidos, os fluxos da POF já revelam que uma parte importante da população entra na velhice usufruindo de um nível patrimonial relevante via moradia. Isso é importante porque recoloca a pergunta correta no centro do debate: se a velhice já carrega, em média, ativos e retornos de ativos, por que o sistema de transferências deveria ainda assim fazer com que o fluxo de renda corrente do idoso supere o do adulto em idade ativa?

A resposta é que, quando o desenho institucional inverte o ciclo de vida, o país precisa financiar essa diferença por meio de transferências intergeracionais pesadas. Na prática, isso recai sobre impostos e contribuições cobrados da população adulta, justamente no período em que a renda deveria estar no auge e a poupança deveria ser maior.

O efeito econômico é duplo: por um lado, desincentiva o trabalho e a formalização ao reduzir o retorno líquido do esforço produtivo. Mas, para piorar, esse mecanismo desincentiva a poupança e a acumulação de capital ao prometer transferências elevadas na velhice e ao impor uma carga tributária maior sobre quem está em idade produtiva. Assim, o que aparece no Twitter como um sinal de alerta para a França é, no caso brasileiro, um problema ainda mais próximo e mais intenso. Um sistema de transferências intergeracionais saudável, ao contrário, deveria ter idosos com renda média menor do que a população em idade ativa, porque essa é a engrenagem natural do ciclo de vida. Quando o país faz o inverso, ele penaliza trabalho e poupança, e cobra essa conta exatamente de quem sustenta a produção e o crescimento.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A OCDE usa o conceito de renda per capita equivalente: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Gloss...

Deixar Comentário