Retomada da economia e convívio com o vírus

Na Ponto de Vista de junho, abrimos com os números do cenário do FMI divulgado em abril. Agora, vamos partir da comparação daquelas projeções com o cenário revisado pelo Fundo em meados de junho, relativo à economia mundial no biênio 2020-2021.

Em abril, o FMI enxergava a economia mundial retrocedendo 3% em 2020 e crescendo 5,8% em 2021. A queda de 3% representava perda de 6 pontos percentuais (pp) frente à tendência de crescimento de 3% ao ano da economia mundial, observada no período em seguida à recuperação da grande crise financeira global de 2008-2009. Para 2021, haveria devolução de 2,8pp dos 6pp perdidos. O FMI não divulgou cenário para os anos seguintes.

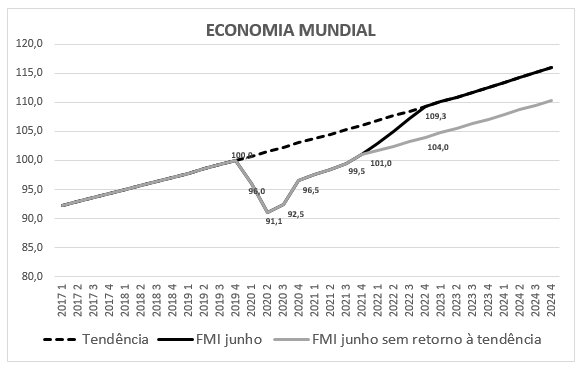

Na revisão de junho, a queda de 2020 será bem pior, de 4,9%, e a recuperação em 2021 um pouco menor, de 5,4%. O FMI também divulgou que, no 4º trimestre de 2020, a economia estará 3,5% abaixo do 4º trimestre de 2019, e, no 4º trimestre de 2021, estará 4,6% acima do 4º trimestre de 2020. Finalmente, considerando a tendência do PIB mundial de 3% ao ano, no 4º trimestre de 2021 a economia global se situará 4,8% abaixo do cenário contrafactual sem pandemia. Novamente, não houve divulgação de cenários para 2022 e anos seguintes.

Com essas informações, é possível reconstruir a trajetória da economia mundial como prevista pelo FMI até 2021. A figura abaixo ilustra.

Para o período posterior ao 4º trimestre de 2021, supusemos duas possibilidades. A primeira considera que a superação da epidemia, com o desenvolvimento da vacina ou mesmo o atingimento da imunidade de rebanho, propicia retorno da economia mundial no final de 2022 à trajetória dada pela tendência prevalecente antes da crise. A segunda possibilidade considera que a crise produzida pela epidemia produzirá perda permanente e a economia passará a se expandir ao ritmo dado pelo crescimento potencial vigente antes da crise, mas a partir do nível do 4º trimestre de 2021. Note que o desnível entre as duas tendências será pouco maior do que 5%. Evidentemente, é possível imaginar cenários intermediários entre esses dois.

Minha avaliação é que a crise não deixará marca permanente no funcionamento da economia mundial. A grande crise financeira global de 2008-2009 deixou forte marca na trajetória das economias desenvolvidas. Além da tendência de crescimento ter se reduzido, a nova trajetória se situou cerca de 6pp abaixo da trajetória anterior. A justificativa para a perda é que a elevada taxa de crescimento observada no período antecedente era fruto de políticas que geraram a crise e não eram sustentáveis. Na economia americana, havia má regulação em um segmento importante do crédito, os empréstimos imobiliários para as baixas rendas, que gerou um boom no setor da construção civil. Na Europa, em função da implementação da moeda única, houve forte queda do custo de capital em inúmeras economias, o que também levou a forte boom no setor imobiliário, e, em alguns casos, a políticas fiscais insustentáveis. Em seguida à crise, com a reversão das políticas insustentáveis, houve redução da tendência de crescimento das economias, assim como ocorreu, em comparação com a trajetória anterior, queda permanente da atividade econômica.

Um exercício útil é olhar o que o FMI espera para a economia da China. Segundo os números do Fundo, e considerando tendência de longo prazo de 5,6% ao ano, a economia chinesa estará, no 4º trimestre de 2020, 1% abaixo da tendência anterior. Trata-se de forte recuperação em ‘V’, visto que, no 1º trimestre de 2020, esteve 11% abaixo da tendência antecedente. O cenário do FMI parece um pouco inconsistente, dado que, no 4º trimestre de 2021, a China estará 2,4% abaixo da tendência. Se o cenário do FMI para a China em 2020 estiver certo, penso que o desempenho em 2021 será melhor.

A projeção do FMI para a China, segundo a nossa reconstrução, indica que, nos 2º e 3º trimestres de 2020, a economia operará 2,7% e 3,7%, respectivamente, acima dos 2º e 3º trimestres de 2019. Essas taxas de crescimento interanual são compatíveis com o que temos observado para a economia chinesa, particularmente para o 2º trimestre, em que já há informação mais sólida. Ou seja, para a economia chinesa acontecerá recuperação em ‘V’.

Evidentemente, a China tem sido mais bem-sucedida do que a Europa e, principalmente, do que as Américas na contenção da epidemia. Assim, faz sentido supor que o período de recuperação será mais lento na Europa e ainda mais vagaroso nas Américas.

Para o Brasil, o cenário do FMI é muito negativo: queda de 9,1% em 2020 e recuperação pífia de 3,6% em 2021. No final de 2021 estaremos, segundo o FMI, 8pp abaixo da tendência de 1-1,5% vigente antes da crise. Esse cenário não me parece fazer sentido. Minha aposta é que haverá em 2021 uma devolução bem maior da queda de 2020. Para o Brasil e para o mundo.

É verdade que as notícias não têm sido boas por aqui. Não temos enfrentado bem a epidemia. A participação da indústria no PIB, setor menos afetado, é maior na China do que no Brasil. Dessa forma, é fato que a China não é uma boa base de comparação. Mas a retomada chinesa indica que é possível para a economia funcionar próxima da normalidade mesmo tendo que conviver com o vírus. Com o tempo, deverá haver um aprendizado por aqui e em outros países. Trabalho recente avalia que é possível impedir uma segunda onda ao abrir a economia.[1] Minha aposta é que a tendência prevalecente antes da crise será em alguns trimestres retomada. Aposta com muita incerteza.

[1] David Baqaee, Emmanuel Farhi, Michael Mina e James Stpck, “Policies for a second wave”, Brookings Paper on Economic Activity, June 25, 2020, (https://www.brookings.edu/bpea-articles/policies-for-a-second-wave/).

Esta é a coluna Ponto de Vista da Conjuntura Econômica de julho de 2020.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário